高压功率半导体器件拖累盈利!威兆半导体业绩冲高后遭遇周期阵痛|港E声

中低压产品贡献威兆半导体九成以上营收

来源|时代商业研究院

作者|实习生陈仪、郑琳

编辑|郑琳

2026年7月14日,深圳市威兆半导体股份有限公司(以下简称为“威兆半导体”)再次向港交所主板递交IPO申请,独家保荐人为广发融资(香港)有限公司。

招股书显示,作为一家功率半导体器件供应商,威兆半导体专注于高性能功率半导体器件的研发、设计与销售,聚焦晶圆级先进封装(WLCSP)与中低压产品(MOSFET),同步布局高压产品(IGBT)、碳化硅、氮化镓高压器件,产品覆盖消费电子、汽车电子、工业电子三大赛道。2024年该公司珠海自有工厂实现量产,建成CNAS认证可靠性实验室,WLCSP与中低压产品国内市占率排名第二。

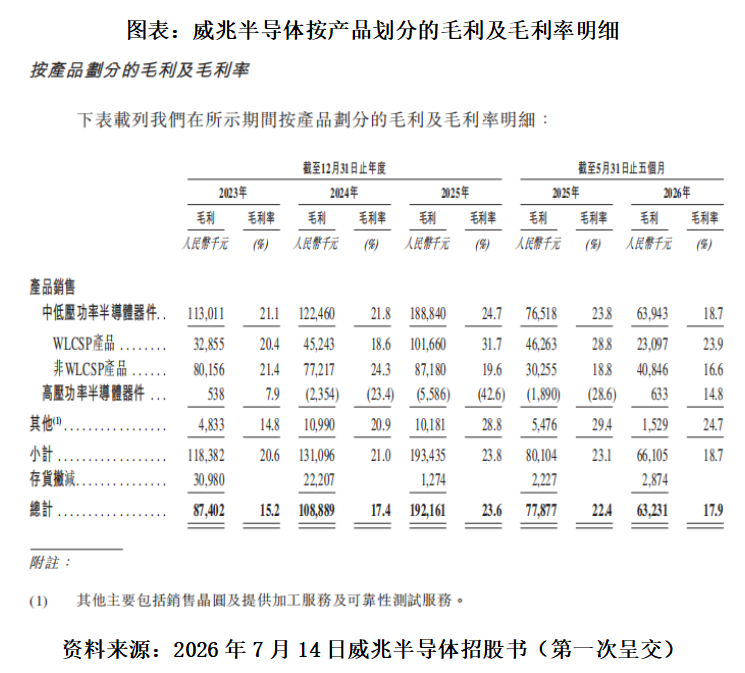

受益珠海工厂自产替代外包的影响,威兆半导体经营业绩在2023—2025年持续高增,经营基本面显著改善。招股书显示,2023—2025年,威兆半导体营收分别为5.75亿元、6.24亿元、8.14亿元,2025年营收同比大涨30.4%;归母净利润从1398万元增至5052万元,三年净利润增幅超260%。同时,威兆半导体在2023—2025年毛利率也在稳步上行,毛利率分别为15.2%、17.4%及23.6%。此外,该公司WLCSP产品降本效果突出,2024—2025年该产品整体单位成本下降23.4%,而截至2026年5月31日止前5个月较2025年同期下降约7.7%,毛利率也从18.6%跃升至31.7%,自有产线规模效应充分释放。

然而,随着手机等消费电子进入存量换机周期,威兆半导体在2026年前5个月盈利快速承压。威兆半导体当期营收3.53亿元,仅同比微增1.8%,毛利率大幅回落至17.9%,同比下降4.5个百分点,当期录得小幅亏损51万元,其核心原因是产品结构失衡,高毛利WLCSP收入占比由46.3%骤降至27.4%,低毛利传统封装器件占比大幅提升。

从业务端来看,中低压产品是威兆半导体的收入基本盘,贡献九成以上营收。高压IGBT、碳化硅业务仍处于培育阶段,连续多年亏损,2025年高压功率半导体器件毛利率低至-42.6%,持续拖累整体盈利。

本次威兆半导体港股IPO募资将用于新建生产基地、加码研发投入,缓解周期压力、完善产品矩阵,中长期成长逻辑仍依托自研产线成本优势。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com