又一外资品牌投奔本土操盘手:百胜中国81亿元买断必胜客中国

品牌所有权的更迭,不过是漫长本土化的序曲。

休闲餐饮品牌巨头必胜客,迎来了中国市场的新主人。

6月16日,Yum! Brands宣布,以总计27亿美元(约合人民币182亿元)出售必胜客品牌。其中,中国大陆以外的必胜客业务将由私募股权公司LongRange Capital接手,交易对价约15亿美元;中国大陆市场的必胜客品牌所有权,则由百胜中国以12亿美元(约合人民币81亿元)现金买下。

交易完成后,百胜中国将从必胜客品牌在中国大陆的独家特许经营商,变成品牌所有者,不再向Yum! Brands支付此前适用的特许经营费。也就是说,必胜客中国被百胜中国买断。

“这将改善门店经济模型、降低开店门槛,并支持必胜客在中国实现利润率提升和加速增长。”百胜中国表示。

过去很长一段时间里,必胜客在中国市场曾代表消费者对西式休闲餐饮的想象:商场里的红屋顶餐厅、家庭聚餐、生日派对、约会场景,以及比普通快餐更高一层的消费体验。但今天,这套外资餐饮曾经熟悉的增长方式,正在被中国市场重新定价。消费者对“洋品牌”的溢价接受度下降,外卖平台改变了就餐场景,本土品牌在价格、上新、营销和下沉速度上变得更快。

必胜客中国要继续增长,不能只依靠过去的品牌光环,而要把门店变轻、价格变低、场景变多,也要更快进入低线城市和日常消费。

从行业层面看,必胜客中国的所有权更迭,亦是外资餐饮品牌在中国市场的转向样本。对于以必胜客为代表的外资餐饮品牌来说,中国市场仍然重要,但它需要更本地、更灵活、反应更快的操盘方式。

81亿元买下“方向盘”

从特许经营商到品牌所有者,百胜中国买下的,首先是必胜客中国更大的自主权。

早在2016年从Yum! Brands分拆独立后,百胜中国就是必胜客在中国市场的特许经营商。此前,百胜中国在中国市场经营必胜客业务,需要向Yum! Brands支付特许经营费。

公告显示,2024年和2025年,百胜中国因经营必胜客中国向Yum! Brands支付的许可费分别为4.78亿元和4.94亿元。交易完成后,百胜中国无需再支付该笔品牌特许许可费。

费用变化之外,更关键的是权属关系的变化。根据百胜中国港交所公告,交易完成后,百胜中国将通过目标公司取得必胜客品牌在中国大陆的知识产权及相关权益,并拥有中国大陆的必胜客品牌所有权。

这意味着,百胜中国掌握了必胜客中国的“方向盘”。

“从必胜客品牌在中国大陆的独家特许经营商转变为品牌所有者,对我们而言是一个具有变革性意义的里程碑,彰显了我们对中国市场的坚定信心及长期承诺。我们看到必胜客中国未来仍蕴藏着巨大的发展机遇,而当前仍处于既定增长轨迹的早期阶段。” 百胜中国首席执行官屈翠容表示,“成为品牌所有者将赋予我们更大的战略灵活性,使我们能够在菜单、门店模式、新模块及运营管理等方面持续推动创新。

这种战略灵活性,最终会落到门店经营的细节里。

“现在餐饮品牌的竞争已经很细了,不是品牌知名度高就一定能赢。一个城市开什么店型、做多大面积、客单价放在哪个区间、外卖怎么做、会员怎么复购,都会影响门店效率。”一名在本土餐饮品牌工作的区域负责人在接受时代周报记者采访时表示,过去必胜客中国需要在全球品牌框架下运营,交易完成后,百胜中国可以更直接地围绕中国市场调整必胜客的经营方式。

上述负责人进一步表示,对必胜客这类外资休闲餐饮品牌而言,本地化操盘的意义不只是加快上新,而是让品牌更快适应中国餐饮市场的变化。“以前大家去必胜客,更多是堂食、聚餐、生日、约会。现在消费场景变碎了,如果决策权更靠近市场,品牌就有机会把过去偏重堂食的大店模式,改造成更适合当下消费习惯的模型。”

必胜客中国重做模型

拿到更大自主权后,百胜中国首先要重做的,是必胜客中国的增长模型。

百胜中国公告称,必胜客是中国最大的西式休闲餐饮品牌。2025年,必胜客中国实现收入23亿美元、经营利润1.83亿美元;2026年第一季度,必胜客中国连续第13个季度实现同店交易量增长,并连续第8个季度实现餐厅利润率和经营利润扩张。

截至2026年3月31日,必胜客在中国1100多个城市拥有4375家门店。百胜中国曾表示,公司计划到2028年将必胜客门店数扩大至6000家以上,并到2029年将经营利润较2024年实现翻倍。

从百胜中国整体盘子看,必胜客也是一个仍具规模的业务。2025年,百胜中国总收入为118亿美元,同比增长4%;全年净新增门店1706家,截至2025年末门店总数达到18101家。

但增长背后,必胜客中国的模型正在明显变化。

2025年,必胜客中国系统销售额同比增长4%,同店销售额同比增长1%;全年净新增门店444家,创历史新高。同年,必胜客中国外卖销售同比增长22%,约占必胜客公司销售额的47%。

值得注意的是,必胜客中国的客流和客单价呈现出不同方向的变化。2026年第一季度,必胜客中国同店交易量同比增长5%,客单价同比下降5%。百胜中国称,客单价下降与其大众市场策略和更具性价比的产品有关。

这组数据说明,必胜客仍能吸引更多消费者进店或下单,但方式已经不是过去的高溢价休闲餐饮模型。

在不少消费者的记忆里,必胜客曾是商场里的西式休闲餐厅,适合家庭聚餐、生日、约会,也承载过一代人对“洋餐厅”的早期想象。但今天,比萨不再是稀缺品类,商场大店也不再天然拥有高客流。必胜客要继续扩大规模,必须变得更轻、更便宜,也更适合外卖和低线城市。

外卖成为最直接的变化之一。2026年第一季度,必胜客中国外卖销售同比增长25%,贡献了约51%的公司销售额,较去年同期的42%明显提升。外卖占比过半,意味着必胜客正在从传统堂食休闲餐饮,变成堂食、外卖、一人食并行的连锁餐饮品牌。

门店模型也在随之调整。2025年投资者日上,百胜中国表示,当前必胜客覆盖国内约1000个城市,但仍有约1500个城市已经有肯德基、尚未有必胜客。公司计划未来三年每年净新增超过600家必胜客门店,并进一步提升加盟店占比,到2028年门店总数突破6000家。在低线城市,必胜客将依托资本支出更低、运营更精简的WOW等创新模式加速渗透,并拓展汉堡、一人餐等新品类。

这种变化,也与整个比萨市场的竞争格局有关。

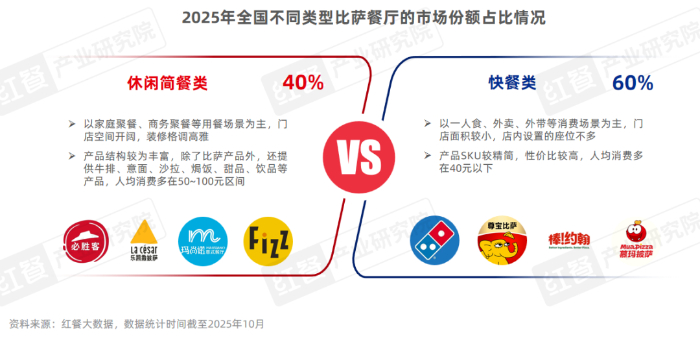

红餐产业研究院发布的《比萨品类发展报告2025》显示,中国比萨市场已经形成“休闲简餐”和“快餐”两类阵营,其中快餐类比萨市场份额约60%,以一人食、外卖、外带等场景为主,人均消费多在40元以下。报告还提到,截至2025年10月,比萨品类连锁化率已超过50%,必胜客、尊宝比萨、达美乐均已成为门店数超千家的品牌。

其中,达美乐中国的扩张也在加速。DPC Dash(达美乐披萨中国独家特许经营商)披露,截至2026年3月31日,达美乐中国在中国大陆72个城市拥有1462家门店,会员数超过3880万,并计划2026年全年净新增约350家门店。

面对竞争,必胜客的品牌优势仍在,但已不足以单独支撑下一阶段增长。它需要在保持品牌认知的同时,重新进入更便宜、更快、更高频的竞争区间。

外资品牌“大象转身”

近年来,多个外资消费和餐饮品牌在调整中国市场业务的控制权和运营方式,多家品牌在寻找更适合中国市场的新伙伴、新资本和新组织形态。

更早的案例是麦当劳中国。2017年,中信、中信资本、凯雷和麦当劳宣布成立新公司,成为麦当劳中国内地和香港业务未来20年的总特许经营商。该合作计划未来五年在中国内地和香港新增超过1500家餐厅,重点方向包括三四线城市、菜单创新、数字化和外卖。

此后,类似调整逐渐增多。2026年4月,星巴克宣布与博裕资本完成中国业务合资交易。

根据协议,博裕资本持有星巴克中国零售业务60%股权,星巴克保留40%权益,并继续拥有和授权品牌及知识产权。该合资公司目前管理约8000家门店,长期目标是扩张至最多2万家。星巴克在公告中提到,这一合作旨在提升本地相关性和扩张效率。

汉堡王中国也在引入本地资本。2025年11月,Restaurant Brands International宣布与CPE成立合资公司,CPE将投入3.5亿美元,用于支持汉堡王中国的门店扩张、营销、菜单创新和运营。双方计划将汉堡王中国门店数从约1250家提升至2035年的4000家以上。

哈根达斯则选择出售中国大陆门店业务。6月2日,通用磨坊公司宣布,已签署最终协议,将旗下哈根达斯中国线下门店业务出售给一家投资方财团,买方成员包含中国茶饮企业柠季。根据协议约定,受让方将获得通用磨坊授予的独家授权,可在中国的冰淇淋门店、礼品业务中使用哈根达斯品牌。

这些案例指向同一个变化:外资品牌仍然看重中国市场,但不再一定坚持由全球总部直接掌控所有运营环节,转而更积极地拥抱本土操盘手。

一名长期服务于国际消费品牌的高管在接受时代周报记者采访时表示,中国市场变化速度很快,国际品牌如果仍然沿用过去的沟通机制,很容易错过窗口期。

“很多国际品牌不是不重视中国市场,而是决策链条太长。一个新品、一个价格策略、一个渠道动作,从中国团队提出,到区域总部、全球总部沟通确认,往往需要时间。但中国市场变化太快,消费者热点、平台流量、竞品价格都在快速变化。”上述高管表示,这几年不少国际品牌都在调整组织架构,给中国市场更大的授权,本质上是希望离市场更近、反应更快。

上述高管认为,全球品牌过去强调品牌一致性、流程管理和风险控制,这些能力曾经帮助外资品牌在中国建立信任,但在今天的餐饮和消费市场,过长的决策链条也可能影响菜单更新、价格调整和渠道反应速度。

对餐饮品牌来说,中国市场正在从品牌驱动转向效率驱动。过去,外资品牌依靠品牌稀缺性、标准化管理和稳定供应链占据优势;现在,消费者更在意价格、便利性和产品新鲜感,本土品牌也更擅长通过短视频、社交平台、外卖渠道和低线城市加盟网络快速放大声量。

不过,本地操盘并不意味着挑战消失。必胜客中国接下来仍要面对几道难题:价格下探是否会稀释品牌调性,外卖占比提升是否会推高运营成本,加盟比例提高后如何保持门店管理质量,以及扩展低线城市能否支撑6000家以上门店规模等。

品牌所有权的更迭,不过是漫长本土化的序曲。当下,外资巨头们正在学会放下身段,在投奔本土操盘手的同时,把全球化的标准,转化为更懂中国胃的生意。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com