网约车“老三”也要上市了,一年营收171亿,超八成订单却握在高德们手中

仅依托网约车业务,或还不足以支撑资本对T3出行未来的想象空间。

滴滴、曹操出行之后,又一家网约车平台叩响了资本大门。

图源:pixabay

图源:pixabay

4月22日,南京领行科技股份有限公司(下称“T3出行”)向港交所递交招股书,由中金公司和中信建投国际担任联席保荐人。

巧合的是,七年前的4月22日,这家出行公司在南京落地,背后站着的是中国一汽、东风汽车、长安汽车三大汽车央企,以及腾讯、阿里两大互联网巨头等。

截至2025年年底,T3出行业务已覆盖全国194座城市,全年促成超7.97亿单,并在2025年摸到盈利的门槛,实现年内利润744万元。

只是,在红海搏杀中,T3出行的长期发展仍暗藏诸多不确定性,尤其是对第三方流量入口的高度依赖。

招股书显示,2025年,T3出行有超86%的交易额来自第三方聚合平台,这意味着,每产生100元交易额,就有超过86元是通过高德、腾讯出行等入口完成。

一年营收171亿元,上市前扭亏为盈

T3出行诞生于多方巨头群雄逐鹿的2019年。

彼时网约车市场早已是混战一片的焦灼红海。滴滴出行在2015年与快的打车完成战略合并,又在2016年吞下优步中国,在网约车市场以绝对优势占据主导地位;高德、百度等聚合平台加快切入,美团、字节等互联网新势力摩拳擦掌,曹操出行、如祺出行等传统车企孵化的平台也陆续入局。

在这样的行业格局下,T3出行作为“后来者”,悄然在南京登场。

2019年3月22日,长安汽车、中国一汽、东风汽车联合阿里巴巴、腾讯等知名互联网企业在南京签署合资协议,共同成立T3出行公司,规划总投资近100亿元。

同年7月,“T3出行”在南京上线平台,名称中的“T”代表“Transport(出行)”,数字“3”则寓意三大央企,放眼当时的出行行业,这样的股东阵容颇为少见。

而截至IPO前,南京领行合伙企业持有T3出行75.54%股份,为其控股股东。中国一汽、东风汽车、长安汽车分别持有该合伙企业16.39%的合伙权益,腾讯、阿里相关主体则分别持有6.15%和5.12%的合伙权益。

作为网约车市场的明星头部企业,T3出行的业绩底色也在招股书中得以一窥。

招股书显示,2023年和2024年,T3出行营收分别为148.96亿元、161.06亿元,年内分别亏损19.68亿元、6.90亿元。到了2025年,T3出行全年实现营收171.09亿元,在赴港冲击上市的前一年实现扭亏为盈,录得年内利润744万元。

根据灼识咨询的数据,T3出行是中国智慧出行行业中最快实现盈利的大型平台。据悉,曹操出行2025年录得净亏损6.14亿元,同比收窄50.8%,其在去年四季度首次实现调整后净利润转正。而行业龙头滴滴则是成立的第11年即2023年首次实现年度盈利。

从招股书数据来看,T3出行的业绩改善与经营端的成本管控有关。

报告期内,该公司毛利同比增长37.4%至2025年的22.20亿元,毛利率则由10.0%提升至13.0%,主要原因包括优化司机补贴率、处置老旧车辆以及终止长期租约等,带动销售成本增速低于收入增速。

与此同时费用端也在收缩。2025年,T3出行研发开支同比下降17.9%至1.65亿元,主要为调整优化研发人员与架构、减少对传统研发应用的前期投入,以及加大AI技术使用来提升研发效率;同期财务成本也同比下降18.2%至8382万元,主要因优化借款结构。

超八成订单仍握在高德们手中

含着“金汤匙”出生,T3出行选择了一条与早期主流玩家不同的路径。

相较于滴滴等采用的C2C轻资产模式,T3出行押注的是强调合规与安全的B2C重资产模式,即由平台统一提供车辆、招募和管理司机。

这种打法虽然更“重”,但在特定阶段也帮助T3出行快速打开了局面。

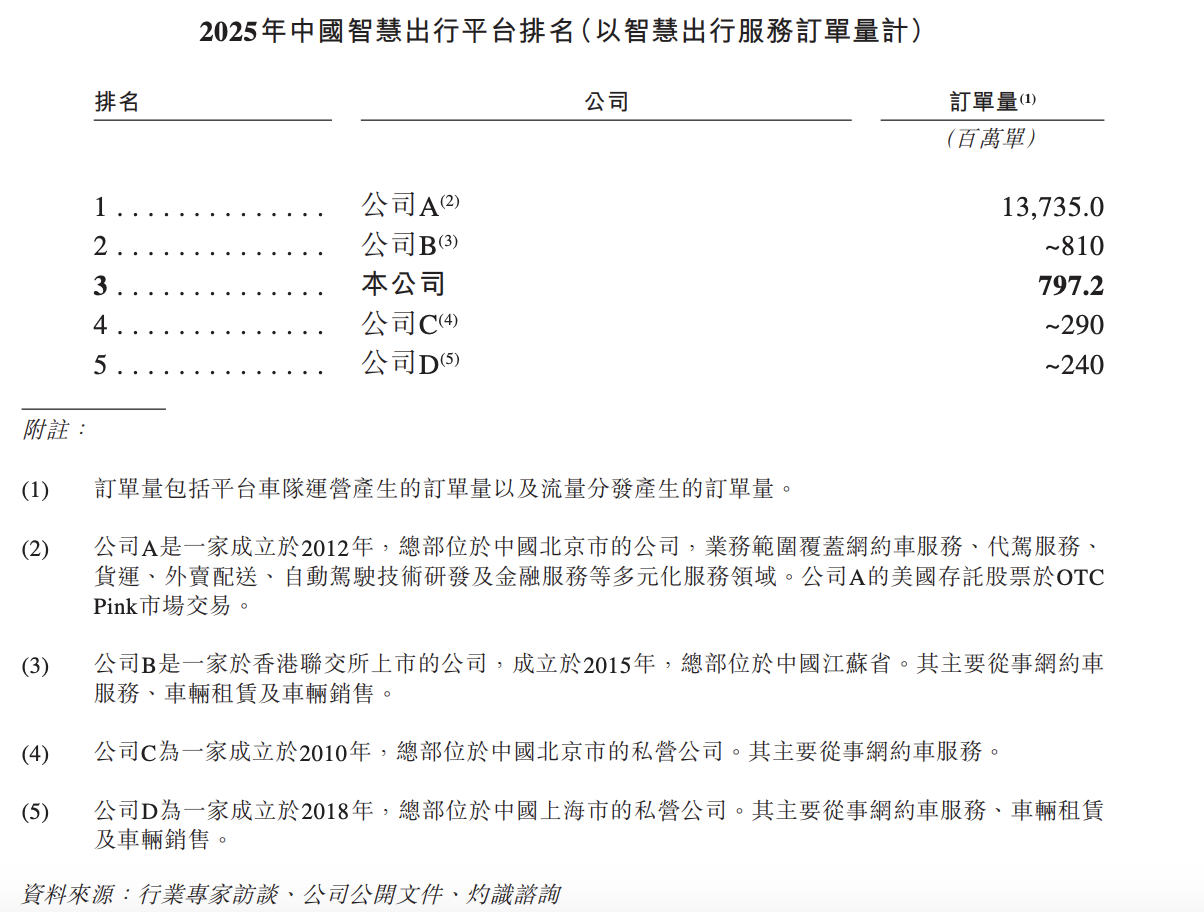

招股书援引灼识咨询数据称,上线仅一年半后,T3出行订单规模已升至中国独立出行平台行业第二。到2025年末,T3出行平台注册车辆达140万辆,全年促成订单7.97亿单,总交易额达189亿元。

按2025年订单量计,T3出行是中国第三大智慧出行平台,结合招股书中披露的市场份额和企业信息判断,排在前一、二名的则是滴滴和曹操出行。

图源:T3出行招股说明书

图源:T3出行招股说明书

T3出行CEO崔大勇曾在2022年直言,未来三年,T3出行将继续扩规模、提效率,其中网约车业务要突破30%的市场占有率。依据曹操出行曾披露过的网约车市场排名,2024年T3出行市场份额约5.3%,曹操出行市场份额为5.4%,排名第一的滴滴仍占据绝对的主导地位,占据约70.4%的规模。

而在经营层面,首年实现盈利的T3出行仍面临不容忽视的现实挑战。

当下传统网约车市场竞争已趋于常态化,行业流量正持续向高德、腾讯出行等头部超级入口集中。这一格局既为此类平台带来订单增量,也使其对第三方聚合平台的依赖度持续飙升。

招股书显示,2023年至2025年,T3出行通过聚合平台的订单从61.5%一路升至85.9%,同期交易额占比从61.8%升至86.4%。目前,市面上只做流量撮合、不自营运力的纯聚合平台包括高德地图、百度地图、腾讯地图等。

“我们与高德及腾讯出行服务等主要聚合平台进行合作,以拓宽我们智慧出行服务的乘客获取渠道。”T3出行在招股书中称。

然而,为这些聚合平台交纳的流量费用,对于T3出行来说是一笔不小的负担。

2025年,T3出行销售及分销开支达15.3亿元,同比增长20.4%,远超同期6.2%的营收增速,背后原因便是其通过聚合平台获取的订单量增加,导致渠道流量开支增加。

这也意味着,在获取每一笔导流订单的同时,T3出行都需向高德、腾讯出行等平台交一笔不便宜的“过路费”,这也将进一步挤压本就微薄的利润空间。

这种流量依赖病也发生在T3出行的同行身上。曹操出行财报显示,2025年其销售费用支出达到18.03亿元,而其中聚合平台佣金超15亿,同比增长49.6%。T3出行亦在招股说明书中坦言,未来聚合平台市场可能会更趋集中;若被聚合平台征收更高的佣金费用,其利润率将受到不利影响。

也因此,仅依托网约车业务,或还不足以支撑资本对T3出行未来的想象空间。

Robotaxi是这家公司想讲的另外一段故事。招股书显示,截至2025年末,T3已在南京、苏州取得Robotaxi运营牌照,相关服务仍处于免费试运营阶段。截至最后实际可行日期,其平台已接入超过300辆Robotaxi,完成超过4.1万公里无安全员道路测试。

本次IPO募集资金将优先投向五大方向,建设全栈Robotaxi能力、通过投资、收购及战略合作拓展智慧出行生态、升级“领行阡陌”大模型、深化城市经营布局,以及补充营运资金。

只是,这一面向未来的前沿赛道,竞争同样不容小觑。Robotaxi作为自动驾驶技术的重点落地场景,目前布局Robotaxi的公司众多,包括滴滴出行、小马智行、文远知行、享道出行、曹操出行、如祺出行、百度萝卜快跑、哈啰出行等。

“当前,全球Robotaxi行业已从技术可行性验证阶段,进入可复制的商业化扩张阶段。但盈利仍是悬在所有玩家头上的达摩克利斯之剑。T3出行布局此赛道,需面临一定的盈利压力。”浙江省数智技术与服务联合会数字经济专委会副秘书长、网经社分析师陈礼腾向时代财经表示。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com