毛利率从32%跌至23%,经营现金流承压,银河微电的“护城河”正在被谁攻破?

银河微电需警惕价格战风险。

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

当前功率半导体行业结构性分化显著,中低端功率器件市场竞争白热化,价格战愈演愈烈,不少企业被动陷入“以价换量”的循环。

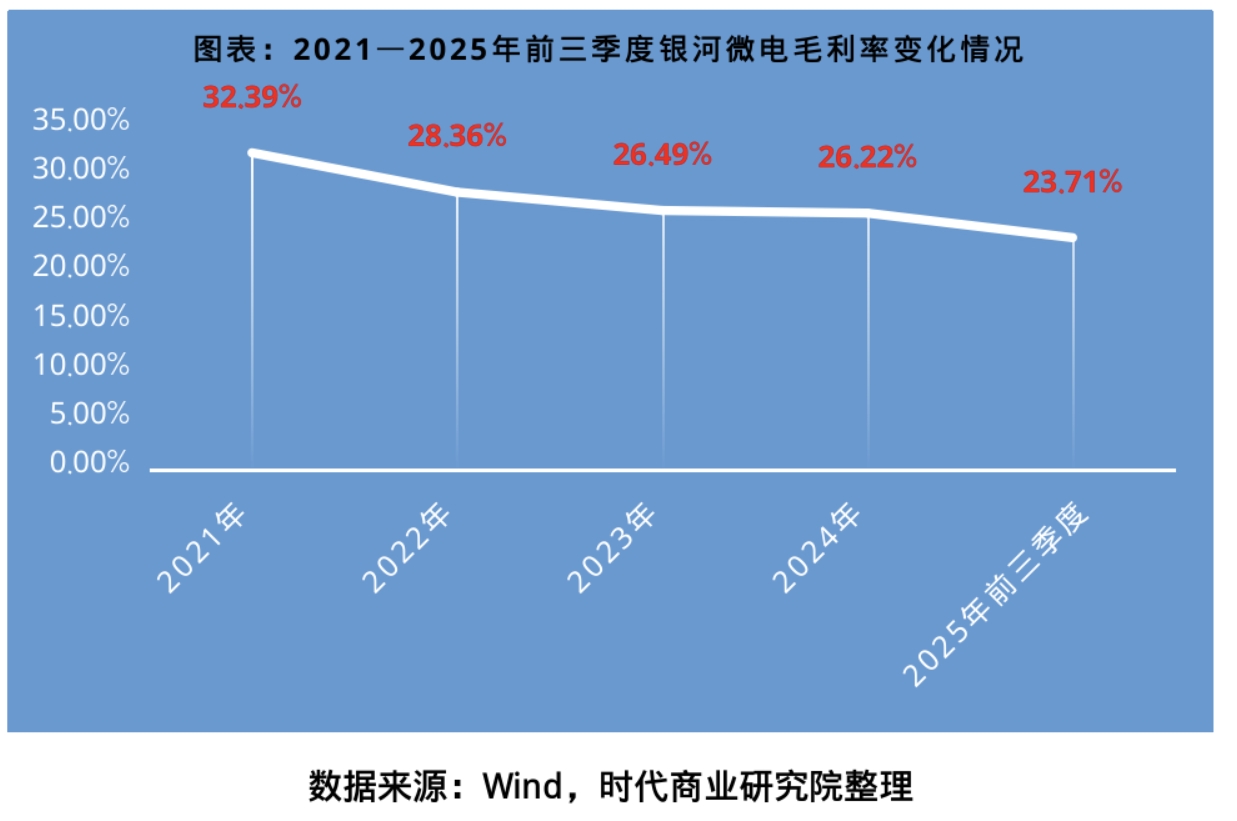

2025年前三季度,银河微电(688689.SH)虽营收同比增长16.72%,稳住了市场份额,但归母净利润同比增速仅为3.02%,毛利率更是从2021年超32%的高位持续下滑至23.71%。

这家专精特新“小巨人”企业的盈利困境,正是当前行业竞争压力下的缩影。那么,银河微电未来该如何跳出“增收不增利”的窘境?

11月5—7日,就市场竞争、毛利率下滑等问题,时代商业研究院向银河微电发函并致电。但截至发稿,对方仍未回复相关问题。

盈利与现金流双重承压

2025年前三季度,受益于下游市场需求释放带动订单放量,银河微电营收实现稳步扩张,同比增长16.72%至7.45亿元,但盈利端表现却与营收增速明显脱节,归母净利润仅同比微增3.02%至4629万元,盈利增长乏力的问题尤为突出。

利润增速显著滞后于营收增速,核心症结在于毛利率持续承压。今年前三季度,银河微电的毛利率同比下滑至23.71%,这一水平不仅显著低于其自身历史同期水平,更大幅落后于竞争对手扬杰科技(300373.SZ)35.04%的毛利率,凸显出银河微电在盈利效率上的短板,也反映出其成本控制能力与同行存在较大的差距。

对于利润承压的原因,银河微电在半年报中曾提及:公司进一步布局光电器件,同时新增投资银芯微切入IGBT模块封装测试领域,新增设备与人员投入导致固定成本上升;而相关项目仍处于产能爬坡阶段,尚未形成规模效益,较高的成本分摊最终致使利润总额减少。

除了盈利端的疲软,银河微电的资金链亦面临多重压力。

从偿债能力来看,截至2025年9月末,银河微电的负债合计为8.66亿元,资产负债率为38.53%,较2024年同期的35.82%小幅攀升,但整体仍处于行业较低水平,短期偿债压力整体可控。

然而,银河微电的现金流层面已出现明显的承压迹象:今年前三季度,该公司经营活动产生的现金流净额同比大幅减少40.28%至2690万元,自身“造血”能力显著减弱;与此同时,为支撑未来发展,银河微电持续加大产能建设投入,导致投资活动现金流净流出8032万元,叠加筹资活动现金流净流出2911万元,使得银河微电资金链面临经营自身造血不足与对外投入增加的双重挤压。

与之形成鲜明对比的是,今年前三季度,同行可比公司扬杰科技的归母净利润同比增长45.51%至9.74亿元,经营现金流净额为10.17亿元,同比增长15%。同期苏州固锝(002079.SZ)归母净利润同比增长58.69%至6252万元,经营现金流净额为2.48亿元,同比增长214.64%。

此外,银河微电应收账款大增与回款效率放缓,进一步加剧了资金占用压力。截至今年9月末,银河微电的应收票据及应收账款合计达3.89亿元,同比大幅增长27.53%,增速远超同期16.72%的营收增速;对应的应收账款周转天数也由2024年同期的106.24天攀升至123.65天,资金回笼周期显著拉长。

车规业务仍处培育期

银河微电在半导体分立器件领域深耕多年,产品聚焦小信号二极管、三极管、功率二极管、桥式整流器等技术成熟的品类,年产量超140亿只,广泛渗透于消费电子、工业控制、5G通信等多个核心应用领域。其中,小信号器件作为该公司的核心优势产品,凭借布局早、封装门类齐全的先发优势,在国内市场占据领先地位,长期以来稳定贡献营收与利润,成为公司经营发展的“压舱石”。

然而,随着行业环境变化,功率半导体领域正面临双重挑战:一方面,市场竞争步入白热化阶段,国内华润微(688396.SH)、扬杰科技等头部企业纷纷加码扩产,中低端产品市场的价格竞争愈发激烈,直接导致相关品类毛利率持续承压;另一方面,技术迭代节奏加快,下游设备向高功率、小型化方向升级,传统硅基器件在部分高端应用场景中,逐渐面临第三代半导体的替代风险,倒逼行业企业必须持续推进工艺升级与产品创新以应对市场变化。

面对行业挑战与发展机遇,银河微电积极启动战略转型,近年来持续加大资源投入,重点布局光电器件及IGBT模块等高端产品赛道,全力打造新的增长极。目前,银河微电已逐步完善产品矩阵,开发出功率MOSFET、IGBT、宽禁带第三代半导体功率器件、IPM模块、ESD、TVS系列产品、功率整流桥、光电耦合器等市场空间广阔的器件类别;在技术突破上,其高压整流、超低压降技术已接近国际先进水平,SiC/GaN等第三代半导体产品的布局也在加速推进。

在前景广阔的车规级赛道,银河微电已取得阶段性成果,相关产品已成功应用于车身控制、智能驾舱、车载照明、BMS、无人机、eVTOL等多个领域,并与多家国内外汽车零部件头部企业建立稳定合作关系。其中,银河微电“车规级半导体器件产业化”项目已进入产能爬坡阶段,产品涵盖IGBT、SiC MOSFET等关键品类,不仅顺利通过了多家车企供应链认证,也更聚焦新能源汽车电机控制、车载充电系统及ADAS等核心领域,开始逐步替代英飞凌、安森美等海外厂商在中高端市场的份额。

不过,也需客观看到,银河微电的新兴业务目前仍处于培育攻坚阶段,尚未形成规模化效应,短期内未能有效增厚公司的盈利规模,战略转型的成效仍需时间检验。

核心观点:警惕价格战风险

银河微电2025年三季报“增收不增利”是行业价格战、研发投入加大、产能爬坡等多重因素共振的结果。

短期来看,若价格战持续发酵且车规业务未能及时放量,银河微电的毛利率或将进一步承压;长期则需重点观察其在高端市场的突破进度及成本管控成效。对投资者而言,需重点关注银河微电的两大关键信号:一是2025年第四季度毛利率能否企稳回升,二是车规级产品收入占比是否实现显著提升。

(全文2176字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com