千亿巨头中兴通讯“冰火两重天”:前三季净利润降32%,算力营收大增180%

千亿巨头中兴通讯(000063.SZ)正在经历“冰火两重天”。

一边,是净利润单季下跌八成、前三季度下跌三成;另一边,是前三季营收破千亿大关、算力营收同比增180%。

这是千亿巨头中兴通讯(000063.SZ)第三季度财报里呈现的“冰火两重天”。

作为深耕ICT近40年的老牌通信设备商,中兴通讯早早窥见了传统通信行业的“天花板”。在2021年前后,这家企业开始确立“双曲线”战略,要求在第一曲线运营商业务之外,拓展以IT、数字能源、终端业务为主的第二曲线;2023年,中兴通讯深化“连接+算力”业务协同;并在2025宣布“新愿景”——“成为网络连接和智能算力的领导者”。

从财报数据来看,第二曲线尤其是算力业务确实获得了可观的回报。前三季度,算力营收增长近两倍,占总收入的25%,其中,服务器及存储营收同比增长250%,数据中心产品营收同比增长120%。然而,业务结构的变化也导致了毛利率在短期有所调整,带来利润上的“阵痛”。

在“失速”与“狂飙”的巨大反差之间,中兴通讯仍需找寻维持增长的那个平衡点。

图源:图虫创意

图源:图虫创意

业绩承压

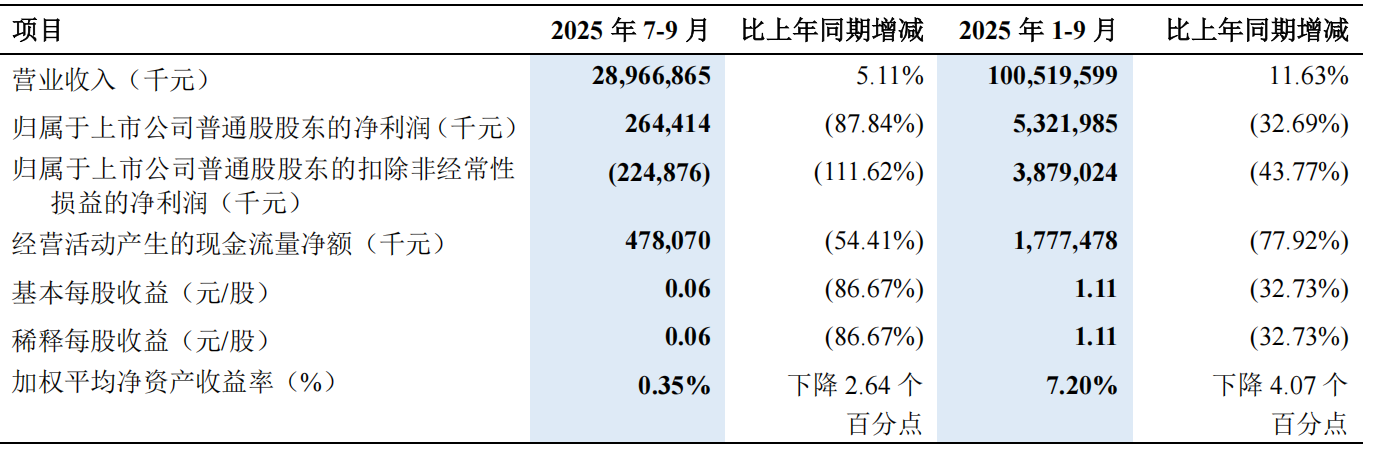

根据中兴通讯的三季报,今年1-9月,中兴通讯实现营收1005.2亿元,同比增长11.6%,归母净利润53.2亿元,同比下滑了32.69%;单看第三季度,中兴通讯营收289.7亿元,同比增长5.11%,归母净利润2.6亿元,同比下滑了87.84%。

图源:截图自中兴通讯财报

图源:截图自中兴通讯财报

“前三季度,受国内运营商通信基础设施投资下降的影响,公司运营商网络营收承压。”中兴通讯如是解释业绩的下滑。

根据三大运营商披露的2025年上半年财报数据,中国移动、中国电信、中国联通的资本开支分别为584亿元、342亿元、202亿元。全年来看,中国移动、中国电信、中国联通2025年资本开支指引分别为1512亿元、836亿元、550亿元,同比下降7.80%、10.60%、10.38%,其中指引算力投入分别同比增长0.5%、22%、28%,中国移动、中国电信指引5G资本开支分别为582 亿元、242亿元,同比下降15.7%和19%。

不过,尽管国内市场的运营商网络业务营收有所下降,中兴通讯表示,国际市场仍保持了增长。

据中兴通讯此前发布的2025年半年报,中兴通讯在国际市场上采用了大国大 T(大T指主流运营商)战略,瞄准亚太网络合并、非洲和拉美网络现代化改造和光纤建设带来的市场机会,例如在印尼双网融合项目获取较好份额,在大T喀麦隆、坦桑尼亚等多国分支提升份额等。

随着传统通信业务收缩,中兴通讯盈利板块结构和比重也随之发生变化。中兴通讯将前三季度的收入板块分成网络、算力、家庭和个人四大板块,营收占比分别为50%、25%、15%和10%。

而在半年报中,中兴通讯的业务板块还只是划分为运营商网络、政企业务和消费者业务三部分。其中运营商业务的毛利率高达52.94%,消费者业务的毛利率为17.78%,政企业务的毛利率仅仅为8.27%,是三块业务中毛利率最低的部分。

据中兴通讯披露,前三季度政企业务持续跨越式增长,营收同比增长130%,消费者业务营收也保持稳健增长。

因此,当运营商业务比重下滑、政企业务等比重提升时,也会导致公司整体毛利率有所下调。

不过,在华泰证券看来,中兴通讯政企业务短期毛利率承压是公司基于长期战略的主动选择,通过加大智算服务器供应深度维系头部客户合作,抢占算力基础设施市场份额,或为后续自研芯片导入奠定基础。

算力狂飙

而主动选择这个动作来源于7年前的一个决定。

2018年,刚刚历经过美国制裁危机的中兴通讯,制定了一份长达 8 年的战略规划,划定2018-2019年为恢复期,快速重回良性发展轨道;2020-2021年则为发展期,目标是聚焦主业,提升经营质量,回到经营的本质;2022年之后为超越期,希望全面提升市场占有率、实现规模盈利、布局新业务。

在这样一个背景下的战略抉择,必然是中兴通讯极有信心的预判。

中兴通讯官网2022年发布的一篇文章中提到,第二曲线包含的IT(包括服务器及存储等IT基础设施以及5G行业、汽车电子等数字化转型业务)、数字能源(包括电源、IDC数据中心、新能源等)、终端业务(包括手机、移动互联、智慧家庭等),都是基于公司原有的CT业务,沿着市场或客户的优势区域进行的战略拓展。其中,IT是中兴通讯在第二曲线中确定性最强的业务,通过产业链结构调整将产生新的空间。未来,CT到IT之间的界限将变得不太明显,二者合一。这也与中兴通讯后来转向的“连接+算力”战略一脉相承。

在网络上,中兴通讯将AI融入ICT底座。在算力领域,中兴通讯提供多类型的产品,如自研DPU芯片及大容量交换芯片,推出AiCube DeepSeek智算一体机,智算服务器已进入阿里、腾讯、字节、百度、京东、美团、快手等国内多家互联网及金融、电力头部企业核心业务场景。同时,中兴通讯推出面向高性能训练和推理的正交超节点系统,能支撑打造万卡、十万卡超大规模智算集群等。

据IDC数据,2024年,中国智能算力规模达725.3百亿亿次/秒(EFLOPS),同比增长74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上;市场规模为190亿美元,同比增长86.9%。到2025年,中国智能算力规模将达到1037.3EFLOPS,较2024年增长43%;中国人工智能算力市场规模将达到259亿美元,较2024年增长36.2%。

而目前,中兴通讯在运营商服务器市场上屡获订单,并不断突破互联网服务器市场。

10月22日,中国联通发布“2025年中国联通河南智算中心资源池新建工程设备采购及集成项目”中标结果,中兴通讯中标,中标价格为7170.9万元。

据国信证券,在今年7月中国移动的2025-2026AI服务器招标中,中兴通讯以8.85亿元的中标金额拔得头筹。

另外,互联网厂商是智算需求的重要主体。

早在2023年,中兴通讯和百度联合宣布,中兴通讯服务器支持百度“文心一言”,为 AI 产品应用提供算力支撑;同年中兴通讯推出为字节跳动打造的ARM平台服务器,单CPU核心数量最高可达128核,整机设计完全依据定制需求,该产品顺利量产,应用于视频编码解码、云原生应用、云游戏以及离线计算等关键业务领域。

此外,中兴通讯提供基于Inte1、AMD、海光等主流处理器平台的服务器产品,全系列服务器产品均已通过阿里云认证测试,中兴通讯服务器已适配阿里专有云全系列配置模型,满足上层应用的不同需求。

华泰证券认为,中兴通讯短期业绩承压系运营商需求下行及确收节奏影响,公司长期围绕算力第二曲线发展的逻辑并未改变。因此,其看好长期维度下中兴通讯在算力领域的全栈布局逐步迎来收获。

而中兴通讯发展第二曲线的决心也反映在财报上,中兴通讯前三季度研发费用178.1亿元,占营收约18%,研发投入主要是在“芯片+整机+组装式研发+AI”上。

站在“失速”与“狂飙”交汇的十字路口,中兴通讯的“超越期”的冲刺才刚刚开始。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com