利元亨三季报确认业绩拐点,固态电池设备交付驶入快车道

利元亨表示,首条固态电池产线已陆续交货,正处于客户现场的设备调试与工艺验证阶段。

来源|时代商业研究院

作者|郝文然

编辑|韩迅

三季报扭亏为盈、首条固态电池产线陆续交付,电池设备厂商利元亨(688499.SH)展现出强劲势头。

近日,利元亨发布2025年三季报。财报显示,2025年前三季度营业收入24.24亿元,同比增长4.37%;归母净利润4749.29万元,较去年同期-5.20亿元实现大幅扭亏。

其中,第三季度营业收入8.95亿元,同比增长90.63%,环比增长9.9%,边际改善加速。2025年前三季度归母净利润分别为1282万元、2059万元、1408万元,均实现盈利,业绩拐点基本确认。

更令市场关注的是,利元亨于10月10日在互动平台表示,首条固态电池产线已陆续交货,正处于客户现场的设备调试与工艺验证阶段。

2025年第三季度固态电池产线的如期交付,既是利元亨公司的新里程碑,也给看好其固态电池业务前景的投资者们注入了信心。

首条全固态电池产线如期交付

2014年成立的利元亨,核心业务为锂电池制造设备,其收入占比达到八成。

2020年,利元亨开始布局固态电池,为清陶能源陆续提供了化成分容、激光焊接、激光模分一体机、电芯装配线等设备。

2024年11月,利元亨中标国内头部车企全固态电池整线项目,覆盖电极制备、电解质复合、高压化成等全环节,预计2025年7月启动设备交付,第三季度完成全部交付。

实际的推进节奏基本符合预期。10月10日,利元亨官宣首条固态电池产线已陆续交货,正处于客户现场的设备调试与工艺验证阶段。

市场开拓方面也有喜讯,利元亨称已经与30多家客户交流固态电池技术和业务,并已实现向美国客户交付固态电池前段装备,正推进国内外等地客户的设备验证工作。

虽未透露具体客户名单,但国内外客户的认可以及利元亨的实际交付动作也具有相当的含金量。

盈利拐点已现,运营质量存在不足

在收入变化不大的前提下,利元亨能够摆脱2024年巨亏10.4亿元的泥潭,主要归功于盈利能力的大幅进步。2025年前三季度,利元亨的毛利率为25.11%,同比上升4.1个百分点;净利率为1.9%,同比上升24.4个百分点,增幅巨大。

东吴证券研报认为,利元亨收入、利润的改善主要系国内头部电池企业开工率显著提升、扩产节奏逐渐恢复,订单加速验收。

从财报来看,客户回款出现显著改善。利元亨2025年前三季度信用减值损失实现冲回转正1亿元,而去年同期为-1.55亿元。应收账款周转天数从2024年三季报的208天下降至2025年三季报的123天,账期大幅缩短。

利元亨的控本降费措施也起到了效果。2025年前三季度,公司期间费用率为24.3%,同比下降13.3个百分点。其中销售费用率3.3%,同比下降1.0个百分点;管理费用率为8.4%,同比下降7.2个百分点。

不过扭亏似乎只是起点。与同行相比,虽然利元亨毛利率有所改善,但净利率水平仍有提升空间。以固态电池龙头之一的先导智能(300450.SZ)作为对比,后者2025年上半年的毛利率、净利率分别为33.8%和10.8%。

此外,利元亨2025年三季报还反映出两大问题:运营指标偏弱、研发投入收缩。

运营指标显示,利元亨在存货周转方面不够理想。截至2025年第三季度末,公司存货与营收的比值高达111.79%,且存货总额较去年末增加7.79%。

对于生产、安装、验收周期较长的大型设备类企业,存货与营收比值的合理区间一般为70%~100%。利元亨的该指标有些偏高,表明存货占据了过多资金,增加了周转压力。

更为值得关注的是,利元亨的流动比率为0.98,速动比率低至0.46,均低于1的警戒线,反映出公司短期偿债能力较弱,财务结构有待优化。

不过,利元亨在2025年前三季度实现经营活动现金流净额5.71亿元,同比大幅增长121.17%。有净现金流支撑的利润,为盈利质量进行了有效背书。

研发费用的降低则是另一大问题。2025年前三季度,利元亨的研发费用为2.53亿元,同比下降19.2%,占收入的比例为10.4%,同比下降3.0个百分点。

无论是绝对金额还是相对占比,利元亨的研发投入都在战略性收缩。

这可能是利元亨为改善盈利能力而实施的控本降费措施的一部分,但在固态电池市场尚未成熟的技术卡位期,保持高研发投入仍显得尤为重要。如何在行业周期低谷平衡短期盈利与长期技术储备,或许是公司将面临的新挑战。

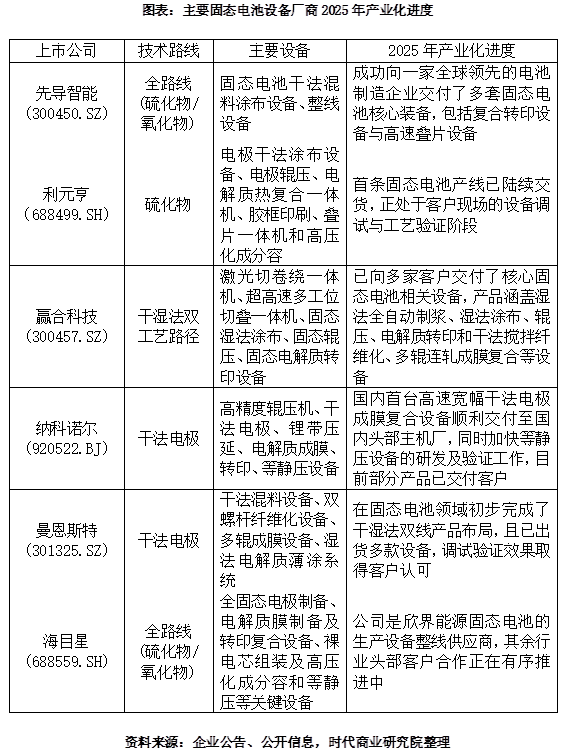

固态电池产业化进度超预期,硫化物赛道卡位先行

首条产线从签单到交付,标志着利元亨在固态电池设备领域迈出了从技术研发到产业化落地的关键一步。

目前,利元亨已掌握全固态电池整线装备的制造工艺,能够自主生产包括电极干法涂布设备、电极辊压、电解质热复合一体机、胶框印刷、叠片一体机和高压化成分容等核心设备。

2024年动力电池大会上,宁德时代董事长曾毓群曾预计固态电池将在2027年实现小规模量产,并在2030年前后实现更大规模的量产。

如今看来这一预言可能偏保守了一些,固态电池产业化的提档加速已成公认事实。多家电池设备厂家2025年已经有了可观进展,纷纷进入交付阶段。

横向看,利元亨的设备水平在行业内属于第几梯队?10月24日,就技术、财报等相关问题,时代商业研究院向利元亨发邮件并致电询问。截至发稿,该公司尚未回复相关问题。

不过值得一提的是,利元亨选择了硫化物作为其主攻路线。

在电解质路线中,氧化物电解质产业化进度较快,已应用于半固态电池,但全固态路线下界面阻抗问题较大;硫化物电解质性能更优,但相应地对生产环境要求更为严苛,且存在安全隐患,成本也更高。

针对硫化物体系特性,利元亨曾表示公司设备具备三级防护设计能力,能有效解决毒性与防爆难题;同时通过模块化单机设备支持多技术路线柔性配置,协同材料—工艺—设备一体化研发路径,构建起差异化竞争优势。

当下来看,硫化物作为主流路线的前景已经比较明朗,利元亨站在了正确的赛道上。如果能够继续提高设备工艺水准,解决硫化物路线的高成本问题,其市场前景将更加值得期待。

总结

一份扭亏为盈的三季报和固态电池产线的如期交付,标志着利元亨已步入成长新阶段。公司精准卡位前景广阔的硫化物技术路线,有能力解决其中核心的安全问题,为其在下一代电池技术竞争中占据有利位置。

不过严格来讲,电池设备整线的交付工作尚未完成,客户反馈仍有待观察。一场漂亮的翻身仗后,利元亨能否在固态电池这一新兴赛道走得更远,仍需市场进一步检验。

(全文2461字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com