“缺芯潮”后遗症显现,芯旺微营收下滑恐不符上市指标,客户、保荐机构入股骑虎难下

芯旺微IPO分析

来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈佳鑫

2020年开始的“缺芯潮”让不少半导体企业业绩猛增,上海芯旺微电子技术股份有限公司(简称“芯旺微”)便是其中之一。

2020—2022年,芯旺微营业收入复合增长率高达78.23%,这也给了芯旺微冲击IPO的底气。

2023年,成立的第11个年头,芯旺微向科创板IPO发起冲击。10月17日,芯旺微回复第一轮问询函。

然而招股书显示,2022年,芯旺微的营业收入为3.12亿元,卡线过“科创板定位——科创属性评价标准一”中的“最近一年营业收入大于3亿元”指标。当“缺芯潮”退潮后,2023年上半年,芯旺微营收同比下滑23.57%,其2023年全年业绩是否仍符合指标存疑。

与此同时,IPO前夕,芯旺微经历了多轮增资入股,其中入股方不乏终端客户、保荐机构等,同一时期各股东增资/入股价格大不相同,由此也引来上交所的问询。

估值暴增,客户和保荐机构关联方低价入股

招股书显示,芯旺微是一家集成电路设计企业,主要产品为车规级MCU(微控制单元)和工业级MCU。其上游产业包括IP授权、EDA软件、半导体材料、半导体设备等,下游产业则为汽车电子、工业控制、消费电子、医疗健康、航空国防、计算机与网络等。

1.1两年时间估值暴涨1288倍

报告期内(2020—2022年),芯旺微的股权融资十分频繁。

招股书显示,芯旺微的实控人为丁晓兵和丁丁。2020年9月,芯旺微完成了报告期内的首次增资,注册资本由320万元增至800.01万元。其中,上海芯韬半导体技术有限责任公司(以下简称“上海芯韬”)认缴436.01万元,上海民芯企业管理咨询合伙企业(有限合伙)(以下简称“上海民芯”)认缴44.00万元。其中,上海芯韬由丁晓兵和丁丁控股,也是芯旺微目前的控股股东。

值得注意的是,以上增资价格仅为1元/注册资本,据此计算,芯旺微此时的估值为800万元。

此后,芯旺微又分别于2020年12月、2021年1月、2021年3—4月以及2022年8月等时间完成数轮融资,估值也水涨船高。

2020年12月,芯旺微的注册资本由800.01万元增至888.89万元,员工持股平台上海学芯和上海发芯以11.25元/注册资本的价格各增资500万元,对应公司估值为1亿元。

2021年1月,芯旺微完成了A轮融资,6家战投合计投资了8000万元,增资价格为73.13元/注册资本,彼时其估值为7.3亿元,一个月左右的时间,其估值暴涨7倍以上。

2021年3月,芯旺微进行了第一次股权转让,上海民芯以235.79元/注册资本的价格转让芯旺微0.30%的股权;上海絮紫以235.29元/注册资本的价格,合计转让芯旺微3.13%的股权,转让总价为7294.99万元。以上股权转让价格较两个月前的增资价格上涨了221.74%。

2021年4月,芯旺微完成B轮融资,5家外部机构合计增资了2.2亿元,增资价格为235元/注册资本,对应的公司估值为25.7亿元,距离A轮融资3个月左右的时间,其估值再度飙升数倍。

2022年7—8月,芯旺微完成了C轮融资,多家外部机构以915.97元/注册资本价格增资3.05亿元。2022年7月,芯旺微的注册资本由1091.75万元增至1125.03万元,此时其估值已达到103.08亿元,对比2020年9月的800万元估值,两年时间内芯旺微的估值暴涨了1288倍。

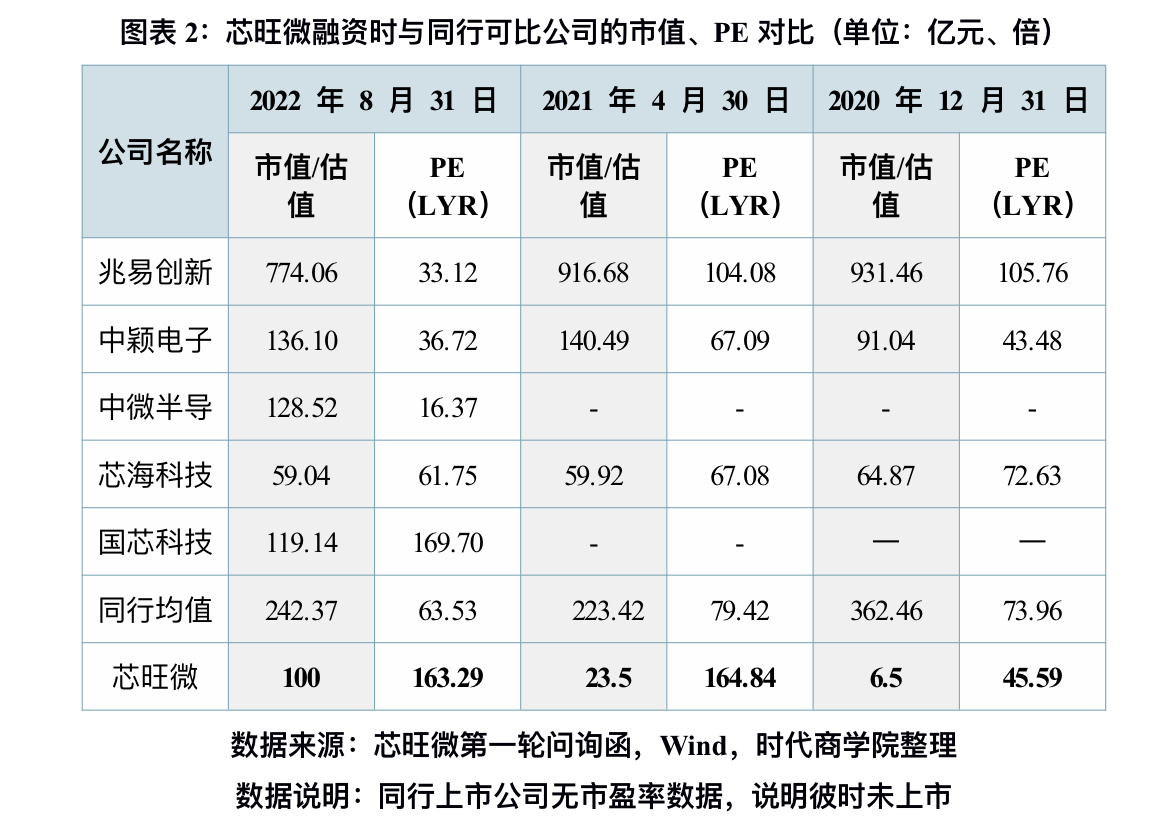

1.2 市盈率远高于同行上市公司均值

估值暴涨后,芯旺微的市盈率甚至远高于同行上市公司均值!

在招股书中,芯旺微将兆易创新(603986.SH)、中颖电子(300327.SZ)、中微半导(688380.SH)、芯海科技(688595.SH)、国芯科技(688262.SH)列为同行业可比公司。根据第一轮问询函披露的融资信息,其A轮、B轮、C轮融资时间分别发生在2020年12月31日、2021年4月30日及2022年8月31日。时代商学院将芯旺微与同行可比公司各时间点的市值、静态市盈率(PE(LYR))对比,结果如图表2所示。

A轮融资时,相同时点芯旺微的估值和PE(LYR)都明显低于同行均值;而到了B轮融资,芯旺微的PE(LYR)已是同行均值的2倍;C轮融资时,芯旺微的PE为同行均值的2.57倍。

以行业龙头为例,芯旺微C轮融资时,兆易创新的PE(LYR)为33.12倍,中颖电子的PE(LYR)为36.72倍,两者接近,但均显著低于芯旺微163.29倍的PE(LYR)。

且C轮融资时,芯旺微100亿元的估值已接近同时点中颖电子136.1亿元的市值,而2022年中颖电子的业绩规模明显大于芯旺微。Wind数据显示,2022年中颖电子的营收及净利润分别为16.02亿元、3.12亿元,芯旺微的营收及净利润则分别为3.12亿元、0.63亿元。

1.3客户及保荐机构关联方以折扣价突击入股

2021年2月5日,证监会发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,明确加强临近上市前入股行为的监管。要求发行人提交申请前12个月内入股的新股东锁定股份36个月,并要求中介机构全面披露和核查新股东相关情况。

临近IPO申报前入股的行为,通常也被称为“突击入股”。据招股书披露,芯旺微于2023年6月20日申报上市,因此,在2022年7—8月入股的12名股东均为申报IPO前12个月内入股的股东,属于突击入股。

而值得注意的是,2022年8月增资、入股的股东中,除外部投资机构外,还包含了芯旺微的终端客户以及本次发行的保荐机构。

此外,根据芯旺微披露的最近一年新增股东入股原因、入股价格及定价依据,虽然入股时间相同,但各股东的入股价格却大不相同,令人费解。

招股书显示,2022年8月,上海赛领汇鸿股权投资基金合伙企业、华赛智康(上海)股权投资基金合伙企业、青岛中科芯泰创业投资基金合伙企业等外部投资机构的增资价格均为915.97元/注册资本,定价依据为“投资人看好公司及行业发展前景并经协商,确定本次增资投前估值为100亿元”。

而同样是在2022年8月,部分机构的入股价格却在100亿元估值的基础上,被给予一定折扣。招股书显示,2022年8月,中迪健达(嘉兴)股权投资合伙企业(以下简称“中迪健达”)、共青城硅旺创业投资合伙企业(以下简称“硅旺创投”)的入股价格分别为732.77元/注册资本、778.56元/注册资本,定价依据为“投前估值100亿元并经转让双方协商给予一定折扣确定”。

2022年8月,一汽股权投资(天津)有限公司(以下简称“一汽投资”)、南京创熠一旗力合新技术创业投资合伙企业(以下简称“一旗力合”)则以641.17元/注册资本的价格入股芯旺微,定价依据同样是“投前估值100亿元并经转让双方协商给予一定折扣确定”。

上述四家给予折扣价的机构经股权穿透后,中迪健达背后出现了招商证券的身影,而招商证券正是芯旺微本次发行的保荐机构。

一汽投资是一汽集团全资子公司,一旗力合则是一汽集团间接持股的公司。招股书显示,芯旺微的产品中,2022年车规级MCU的营收占比为71.23%,而芯旺微称:“车规级MCU产品通过国内多家知名汽车零部件厂商的供应链体系,批量应用于上汽集团、一汽集团、长安汽车等知名整车厂商的燃油车品牌及新能源车品牌中。”可见,一汽集团是芯旺微下游核心的终端客户之一。

对于以上企业为何能获得“一定折扣”,在第一轮问询函中,上交所亦提出了质疑。上交所要求芯旺微说明,一汽投资、一旗力合、中芯国际(688981.SH)等企业以同期或前后期较低价格入股的原因,是否为公司与对应客户、供应商合作的附带条件,入股前后公司与对应客户、供应商的交易数量、金额、价格、毛利率等的变化情况及其合理性。

芯旺微则回复称,入股价格基于投资人看好公司发展前景、双方协商给予一定折扣确定,符合一级市场投资惯例。入股过程不属于公司与对应客户、供应商合作的附带条件。

上半年营收下滑24%,存不符合上市标准风险

2.1 “缺芯潮”退去,上半年营收下滑24%

在MCU领域,2020—2021年,受到自然灾害和罢工等因素的影响,国际知名MCU厂商产能紧张,交货周期不断拉长,“缺芯潮”出现。为保障供应链安全,原本采用国外厂商MCU产品的国内汽车零部件厂商,以及整车厂商逐步启动国产MCU供应商的导入工作,加大向国内MCU厂商的采购,为我国的MCU产业发展创造了良好的切入机会。

根据市场研究机构的IC Insights数据,2021年全球MCU销售均价增长12%,这是自20世纪90年代中期以来最高的年涨幅。

受益于缺芯潮的需求和价格暴涨,芯旺微车规级MCU业务高速增长,带动业绩爆发。

招股书显示,2020—2022年,芯旺微的营业收入分别为9834.02万元、2.33亿元、3.12亿元,2021年、2022年分别同比增长了136.7%、34.21%;净利润分别为-2620.23万元、5103.17万元、6251.80万元,2021年净利润大幅增长,实现扭亏为盈。

2022年,芯旺微MCU产品收入占主营业务收入的比例为96.33%,其中车规级MCU产品收入占比为71.23%,而该产品2020年的营收占比仅为0.82%。车规级MCU产品的营收从2020年的81.06万元增长到2022年的2.23亿元。

而当缺芯潮退去后,芯旺微今年的业绩已呈下滑态势。芯旺微在问询函回复公告中称,半导体行业自2022年下半年开始处于下行周期。

根据第一轮问询函,2023年一季度,芯旺微的营收为5032.64万元,同比下滑13.23%;2023年上半年,芯旺微的营业收入为10071.47万元,同比下滑了23.57%。其中,车规级MCU销售收入较去年同期减少了1074.14万元。对比今年一季度和上半年的营收情况,其二季度营收下滑幅度有所扩大。

毛利率同样呈下行趋势,2020—2022年,芯旺微的毛利率分别为48.32%、55.15%和52.47%,2022年的毛利率有所回落。到了2023年上半年,其毛利率为45.55%,相比2021年下降约10个百分点。

在2023年上半年业绩下滑前,芯旺微的产销率早已呈下降趋势。根据第一轮问询函,报告期内芯旺微MCU产品的产销率由2020年的99.52%下降至2022年的86.72%。

产销量下滑与销量下滑有关,报告期内芯旺微MCU产品的销量由2020年的6749.98万颗增长至2021年的11497.77万颗,同比增长70.34%;随后2022年下滑至8931.85万颗,同比下降22.32%。

MCU产品价格同样出现下滑,根据第一轮问询函,芯旺微车规级MCU的销售均价从2020年的每颗2.21元涨至2022年的每颗5.79元,同期工业级MCU的销售均价从每颗1.36元涨至每颗1.5元。2023年上半年,车规级MCU的销售均价下降至5.62元,工业级MCU的销售均价下降至1.39元。

对此,上交所在问询函中要求芯旺微说明MCU产销率下降、2023年上半年业绩下滑的原因。

芯旺微则解释称,2023年上半年公司营业收入同比下滑,主要原因系2023年国内宏观经济恢复情况不及预期,同时半导体行业自2022年下半年开始处于下行周期,下游电子行业整体处于去库存阶段,2023年1—6月MCU市场短期需求波动,使得公司营业收入有所下滑。

2.2 是否符合科创板定位?

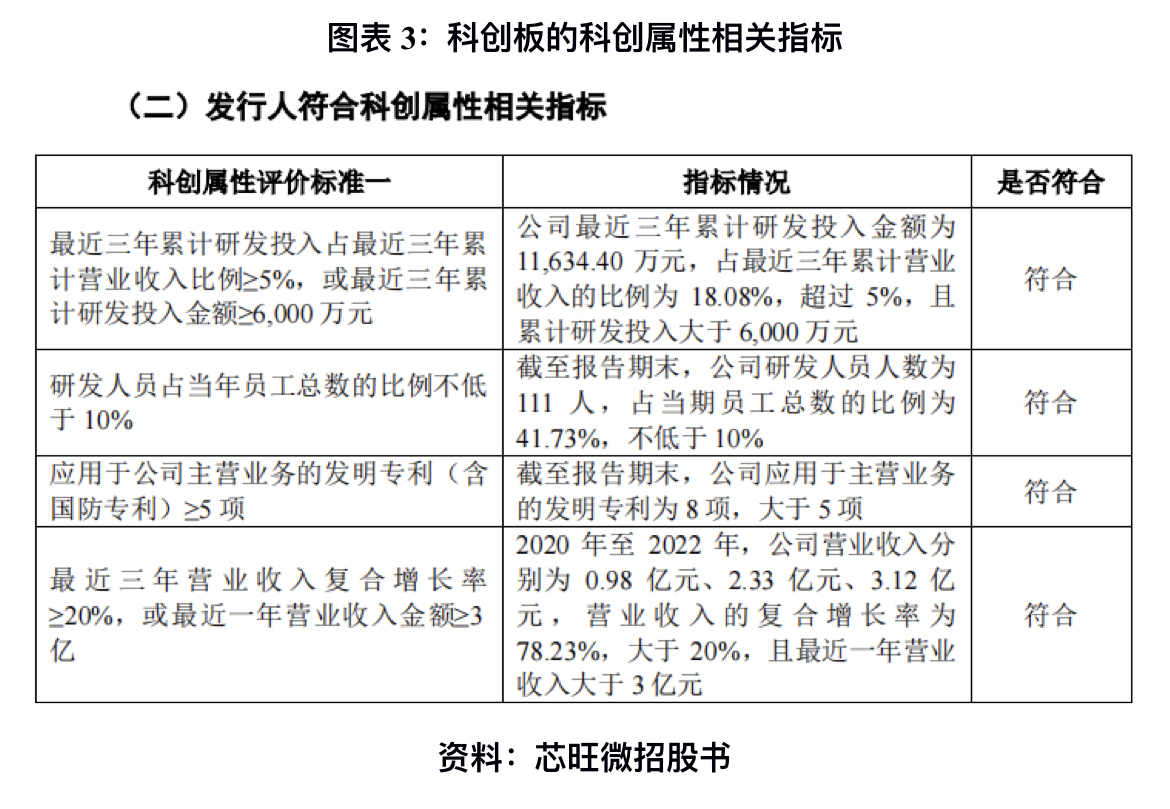

证监会发布的关于修改《科创属性评价指引(试行)》的决定中第一条提到,“支持和鼓励科创板定位规定的相关行业领域中,同时符合下列4项指标的企业申报科创板上市:(1)最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上;(2)研发人员占当年员工总数的比例不低于10%;(3)应用于公司主营业务的发明专利5项以上;(4)最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元。

招股书显示,在描述自身符合科创板定位相关情况时,芯旺微表示,2022年,公司实现营业收入3.12亿元,大于3亿元;2020—2022年,营业收入复合增长率为78.23%,大于20%,符合第四项指标。

但若芯旺微未能在2023年成功过会,该标准变为以2021—2023年营业收入为基准的情况下,芯旺微存在不符合指标的风险。

2023年上半年,芯旺微营收同比下滑23.57%。截至发稿,芯旺微还未披露第三季度的业绩数据,但根据其同行业可比公司,5家可比公司中,2023年第三季度仅国芯科技一家企业实现营收同比增长,5家企业营收平均同比减少19.1%。

由此来看,芯旺微全年营收同比下滑风险较大,2023年营收恐低于3亿元要求,难以满足“最近一年营业收入金额大于3亿元”的指标。

增速方面,若芯旺微采用“2021—2023年营业收入复合增长率大于或等于20%”的指标,其2023年营收至少需达到3.35亿元,同样难以满足。

参考资料:

1.《上海芯旺微电子技术股份有限公司招股书》.上交所官网

2.《上海芯旺微电子技术股份有限公司第一轮审核问询函的回复》.上交所官网

(全文5026字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com