莱赛激光业绩压顶硬闯IPO,第一大客户已现经营异常,第二大客户身份特殊

莱赛激光IPO分析

来源 | 时代商学院

作者 | 毕肖磊

编辑 | 孙一鸣

11月1日、2日,福华通达化学股份公司、山东福洋生物科技股份有限公司两家公司先后撤回了在深交所主板和上交所主板的IPO申请。巧合的是,这两个IPO项目的保荐机构均为国泰君安(601211.SH)。

国泰君安保荐的两家IPO企业先后打“退堂鼓”,也引发市场对其执业质量的拷问,而该公司保荐的莱赛激光科技股份有限公司(以下简称“莱赛激光”)随之走到镁光灯下。

公开资料显示,莱赛激光北交所IPO的申请于6月27日获得受理,并在10月11日的上市委会议上获得通过,中间隔了106天,保荐机构为国泰君安。

根据时代商学院统计,2023年前10个月,北交所65家IPO企业从受理到上会的平均用时为213.70天,其中只有8家企业用时少于100天,用时最短的为65天。在65家企业中,用时少于或等于莱赛激光的只有11家。

不过,注册制下,从受理到过会用时快,就代表IPO企业基本面优秀吗?恐不见得。

虽然莱赛激光从受理到上会用时远少于平均水平,但该公司业绩已现颓势,2023年上半年扣非归母净利润更是同比下滑超三成,且在募投项目新增产能的消化能力、大客户交易公允性等方面亦存在疑点。

业绩下滑,客户订单减少,IPO必要性存疑

招股书显示,莱赛激光的主营业务是激光测量与智能定位领域产品的研发、生产和销售。该公司本次IPO募集资金总额为1.80亿元,其中8017.58万元拟用于投资激光应用智能工厂数字化升级项目,这是该公司最主要的募投项目。

但从莱赛激光目前的业绩表现、在手订单、产能利用率情况综合分析,该公司募资大幅扩产面临消化难题,IPO必要性存疑。

从业绩表现来看,招股书显示,2020—2022年,莱赛激光的营业收入分别为2.04亿元、2.65亿元、2.52亿元,同比增长率分别为11.65%、30.15%、-5.03%;扣非归母净利润分别为2735.62万元、3265.31万元、3339.15万元,同比增长率分别为206.37%、19.36%、1.22%。

2023年上半年,该公司的营业收入为1.29亿元,同比减少2.31%;扣非归母净利润为1420.12万元,同比减少33.56%。

由此可见,2022年,莱赛激光的业绩出现拐点,营收同比增速由正转负,扣非归母净利润同比增速跌至1.22%。2023年上半年,该公司营收、扣非归母净利润双双负增长。

从市场角度分析,莱赛激光业绩下滑一定程度上受到下游市场需求变动的影响。问询函回复文件显示,2020—2023年上半年(以下称“报告期”)各期末,该公司的在手订单金额分别为3008.33万元、2818.87万元、2309.40万元、1678.66万元,呈不断减少的趋势。

据问询函回复文件,莱赛激光主要采用“以销定产”的生产组织模式,因此,随着下游市场需求同比回落导致客户订单减少,该公司的产能利用率也将随之下滑。

从主要产品的产能利用率来看,招股书显示,报告期内,莱赛激光的主要细分产品为建筑激光定位中的激光标线仪、工程激光智能定位中的激光扫平仪和激光探测器,三者的收入占各期主营业务收入的比例合计均超过80%。

招股书显示,报告期各期,该公司激光标线仪产品的产能利用率分别为94.49%、100.28%、96.17%、93.69%,激光扫平仪产品的产能利用率分别为87.09%、107.35%、77.63%、30.64%,激光探测器产品的产能利用率分别为75.87%、107.91%、71.21%、38.16%。

由此可见,莱赛激光主要产品的产能利用率在2021年有所提高,但2022—2023年上半年均呈下降的趋势。2021—2023年上半年,该公司的激光标线仪产品产能利用率累计降低6.59个百分点,激光扫平仪产品、激光探测器产品产能利用率分别累计降低76.71个百分点、69.75个百分点。

莱赛激光在问询函回复文件中表示,2022年产能利用率下降,主要系当年度下游市场需求相比2021年有所回落,导致客户订单减少,因此产能利用率下降。

莱赛激光还表示,2023年上半年激光扫平仪和激光探测器产能利用率下降,主要系公司加强了采购和库存管理,此外国外海运资源紧张局势已得到了较大缓解,公司相应减少了产量和自身存货安全库存量。

值得注意的是,面对2022—2023年上半年主要产品的产能利用率均连续下降的情况,莱赛激光仍拟将募集资金8017.58万元投入激光应用智能工厂数字化升级项目,以扩大主要产品产能。

招股书显示,莱赛激光该募投项目拟通过信息化升级改造和新增智能化设备,扩大产品产能,项目建成达产后,预计可新增每年48万套激光标线仪系列产品、9万套激光扫平仪系列产品及9万套激光探测器的生产能力。

2022年,该公司激光标线仪产品、激光扫平仪产品、激光探测器产品的现有产能分别为38.57万台、6.75万台、7.36万台。以此计算,该募投项目建成达产后,上述三个产品的产能将分别增长124.45%、133.33%、122.28%。

综上可知,莱赛激光在业绩大幅下滑、在手订单金额不断减少、主要产品产能利用率下降的局面下,仍拟将近半募资用于扩产,实现产能倍增。

因此,在上市委会议上,莱赛激光被要求说明在当前激光扫平仪和激光探测器产能利用率较低情况下,其募投项目新增产能增长一倍以上是否合理审慎;公司是否具备募投项目新增产能的消化能力,新增产能如不能消化的应对举措等。

除生产端的新增产能消化问题外,在销售端,莱赛激光还存在大客户交易的公允性存疑及大客户经营异常等问题。

上半年第一大客户经营异常,第二大客户实控人曾为该公司股东

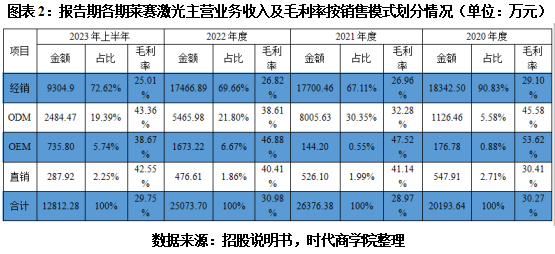

招股书显示,莱赛激光的销售模式分为ODM模式、OEM模式、经销模式和直销模式。其中,境内市场以经销模式为主,海外市场以ODM模式为主。

报告期各期,该公司的经销模式收入分别为1.83亿元、1.77亿元、1.75亿元、9304.09万元,占其主营业务收入的比例分别为90.83%、67.11%、69.66%、72.62%;经销模式业务毛利率分别为29.10%、26.96%、26.82%、25.01%。

由此可知,报告期内,莱赛激光的经销模式业务收入占比较高,但该销售模式的毛利率呈连续下滑的趋势。

注:OEM指原厂设备制造商,是受托厂商按来样厂商之需求与授权,按照厂家特定的条件而生产,所有的设计图等都完全依照来样厂商的设计来进行制造加工;ODM指原始设计制造商,其根据委托方的规格和要求进行设计并生产产品,受委托方拥有设计能力和生产技术,基于授权合同生产产品。

另外,莱赛激光的两大经销客户情况也引人关注。

2.1 上半年第一大客户经营异常,毛利率偏高

招股书与问询函回复文件显示,经销商深圳市莱赛仪器设备有限公司(以下简称“莱赛仪器”)成立于2005年,成立当年便与莱赛激光开始合作;2021—2022年,莱赛仪器为莱赛激光第三大客户,2023年上半年为第一大客户。

2021—2023年上半年,莱赛激光向莱赛仪器销售产生的收入分别为2150.50万元、2269.83万元、1546.78万元,占莱赛激光主营业务收入的比例分别为8.15%、9.05%、12.07%,呈不断上升的趋势。

值得注意的是,2021—2023年上半年,莱赛激光向莱赛仪器销售产品实现的毛利率分别为23.92%、25.60%、24.25%;同期,莱赛激光向前五大客户中其他经销客户销售的平均毛利率分别为22.91%、24.26%、22.79%。

莱赛激光在招股书中表示,在境内销售中,经销模式业务平均毛利率低于直销模式平均毛利率,主要系部分利润让渡给了经销商所致。并且公司不对经销商设置等级,不根据经销商等级制定定价政策;此外,为提高经销商的销售积极性,公司结合销售计划及任务对部分经销商制定年度返利政策。

另外,同为经销模式,莱赛仪器与其他经销商之间存在毛利率差异,对此,莱赛激光并未作出具体解释。

另外,时代商学院查询发现,深圳市市场监督管理局官网显示,莱赛仪器已被列入经营异常名录,列入日期为2023年9月11日,原因为通过登记的住所或经营场所无法联系。

2.2 上半年第二大客户实控人曾为公司股东,信用周期较其他经销商宽松

招股书显示,2020年,经销商北京格宝仪器有限公司(以下称“北京格宝”)为莱赛激光的第一大客户,2021年至2023年上半年均为第二大客户。

报告期各期,莱赛激光向北京格宝的销售收入分别为3462.67万元、3682.41万元、3033.00万元、1031.59万元,占莱赛激光主营业务收入的比例分别为17.15%、13.96%、12.10%、8.05%。

由此可见,报告期内莱赛激光向北京格宝的销售收入占比呈不断下降的趋势。

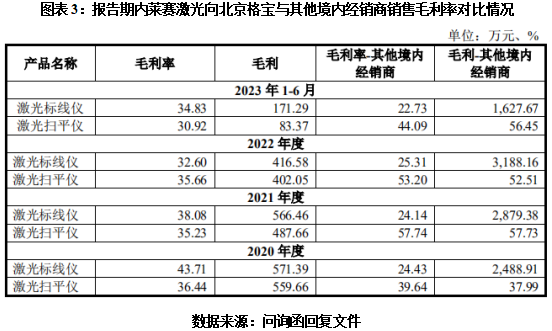

值得注意的是,报告期内,莱赛激光向北京格宝销售产品实现的毛利率,与向其他境内经销商销售同种产品实现的毛利率均存在较大差异。

问询函回复文件显示,报告期各期,莱赛激光向北京格宝销售激光标线仪产品实现的毛利率分别为43.71%、38.08%、32.60%、34.83%,向其他境内经销商销售该产品实现的毛利率分别为24.43%、24.14%、25.31%、22.73%。

莱赛激光表示,该公司向北京格宝销售激光标线仪产品实现的毛利率较境内其他经销商高,原因是其他境内经销商向其采购该产品规模较大,且存在返利。

值得注意的是,问询函回复文件显示,报告期内,莱赛激光授予北京格宝的信用周期为90天,与其他经销商相比较为宽松。

问询函回复文件还显示,在北京格宝方面,报告期内其采购、销售莱赛激光产品的金额占该公司采购、销售总额的比例均约为90%,即该公司基本仅销售莱赛激光产品;除北京格宝以外,其他境内经销商采购、销售莱赛激光产品占比最大的不超过60%。

从两家公司的关联关系来看,2002—2004年,莱赛激光实际控制人张敏俐曾以1元/注册资本的价格,将其持有的莱赛激光60万元注册资本转让给北京格宝实控人任东青,后者成为莱赛激光股东;2014年7月,任东青又以1元/注册资本认缴莱赛激光60万元注册资本。

直到2016年6月,任东青以1.81元/注册资本将持有的莱赛激光注册资本转让给莱赛激光实控人陆建红、张敏俐,不再为莱赛激光股东。

因此,在上市委会议上,莱赛激光被要求说明北京格宝实际控制人退出该公司股东、北京格宝仅销售该公司产品的原因及合理性;北京格宝与莱赛激光是否存在潜在关联关系,相较于其他经销商,莱赛激光销售给北京格宝产品毛利率更高、信用周期更优的合理性。

【参考资料】

1. 《莱赛激光科技股份有限公司招股说明书(上会稿)》.北交所官网

2. 《关于莱赛激光科技股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件审核问询函的回复》.北交所官网

(全文3920字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com