新恒汇成长性存疑:大客户砍单致业绩下滑,新产品退货率走高

新恒汇拟登陆创业板,即将于3月22日上会接受审核。

来源|时代商学院

作者|孙沐霖

编辑|孙一鸣

3月22日,新恒汇电子股份有限公司(下称“新恒汇”)即将上会接受审核,拟登陆创业板,该公司主要业务包括智能卡业务、蚀刻引线框架业务以及物联网eSIM芯片封测业务。

时代商学院研究发现,新恒汇实控人任志军于2018年1月前曾在第一大客户母公司处任职,但自2020年开始,在该客户自身经营业绩稳定的情况下,新恒汇对该客户的销售额却大降,核心业务成长性遭深交所质疑。

此外,2019—2022年上半年(下称“报告期”),新恒汇的新业务因产品质量问题屡遭客户退货,蚀刻引线框架产品的生产良率降幅更是达27.63个百分点,且2022年上半年两大新产品的毛利率双双为负。

陷大客户砍单危机,核心业务成长性遭深交所质疑

招股书显示,截至2023年2月24日,虞仁荣持有新恒汇31.96%的股份,担任新恒汇的董事;任志军持有新恒汇19.31%的股份,担任新恒汇的董事长。两人于2021年3月签署了《一致行动协议》,共同为新恒汇的控股股东及共同实际控制人。

不过,任志军于2018年1月入职新恒汇,并于同月受让新恒汇22.57%的股权,而其入股新恒汇的资金来源于虞仁荣的借款,借款金额为1.162亿元。

需注意的是,在加入新恒汇前,任志军曾担任紫光国微(002049.SZ)副董事长、总裁,任职日期为2015年11月—2018年1月。

紫光国微为紫光同芯微电子有限公司(下称“紫光同芯”)的母公司。据招股书,2019—2022年上半年,新恒汇的第一大客户均为紫光同芯,其对紫光同芯的销售金额分别为1.42亿元、7391.97万元、8047.72万元、5165.99万元,整体呈下滑态势。

不过,根据紫光国微财报,2019—2022年上半年,紫光同芯的经营业绩并未出现下滑。

新恒汇在招股书中表示,紫光集团(紫光国微的母公司)收购法国Linxens后,紫光同芯将部分订单需求转移至法国Linxens,导致2020年新恒汇向紫光同芯销售的柔性引线框架数量同比下降98.29%,智能卡模块销量同比下降43.69%。

对此,深交所在审核中心意见落实函中,要求新恒汇说明其对紫光同芯订单的获取是否高度依赖任志军的任职经历,进一步分析新恒汇与紫光同芯业务合作的稳定性和持续性,未来对紫光同芯是否存在销售收入大幅下滑的风险。

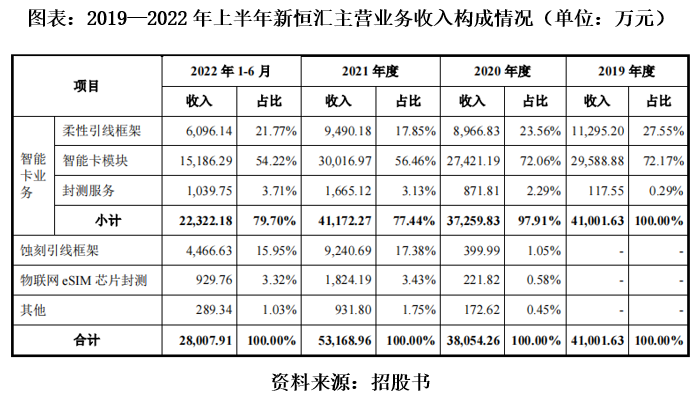

据新恒汇招股书,智能卡模块、柔性引线框架、封测服务均属于智能卡业务,该业务是新恒汇的核心业务。如图表所示,2019—2022年上半年,新恒汇智能卡业务的收入占当期主营业务收入的比重分别为100%、97.91%、77.44%、79.7%,其中智能卡模块的营收贡献度最高。

此外,从行业角度来看,新恒汇的智能卡业务发展前景令人担忧。

据招股书,智能卡主要包括电信SIM卡、金融IC卡、证件卡及其他,全球智能卡行业已进入发展成熟期,市场规模呈现相对稳定的态势。

据Eurosmart(欧洲智能卡行业协会)统计数据,2019—2021年,全球智能卡的出货量分别为100.33亿张、95.4亿张、95.05亿张,2020年和2021年的出货量分别同比下滑4.91%和0.37%。

深交所在两轮问询函及落实函中反复质疑新恒汇智能卡业务的成长性,要求新恒汇说明,智能卡电子化趋势的发展是否可逆,未来是否可能全面取代实体卡片,行业发展前景是否存在重大不利变化;结合目前微信、支付宝等线上支付方式及电子社保卡广泛使用的背景下,进一步充分论证智能卡市场空间是否受到挤压,以及新恒汇业务的成长性。

产品质量不稳定遭退货,两大新产品毛利率双双为负

除了智能卡业务成长性存疑外,新恒汇的新业务还出现生产良率下降、产品毛利率为负数的情况。

招股书显示,2020年,新恒汇开拓蚀刻引线框架业务和物联网eSIM芯片封测业务,并实现少量收入;2021年,新恒汇来自蚀刻引线框架业务和物联网eSIM芯片封测业务的收入有所增长,占当期主营业务收入的比重分别为17.38%和3.43%。

值得一提的是,自2020年起,新恒汇蚀刻引线框架产品的退货金额和占比均有所提升。2020—2022年上半年,该产品的退货金额分别为3.89万元、367.72万元、166.63万元,占该产品收入的比重分别为0.97%、3.98%、3.73%。

对此,新恒汇在首轮问询函回复文件中表示,2021年和2022年上半年,公司蚀刻引线框架退货金额占比较高的主要原因是,蚀刻引线框架为公司投产时间较短的新业务,2021年和2022年上半年产量处于爬坡阶段,设备和生产工人均大幅扩充,由于新招的员工操作熟练度、设备不稳定、工艺管控经验不足等问题,导致产品质量不稳定,客户退货率较高。

值得注意的是,第二轮问询函回复文件显示,新恒汇的蚀刻引线框架产品的生产良率从2020年9月的87.64%下降至2022年6月的60.01%,降幅达27.63个百分点。

对此,新恒汇解释称,主要原因是蚀刻引线框架产品品种越来越多,尤其是大尺寸、高密度及定制化产品增加,导致产品生产的技术难度显著增加,以及大客户对产品的品质要求提高和生产人员经验不足。

在生产良率下降的情况下,新恒汇蚀刻引线框架产品的单位成本从2021年的6.87元/条上升至2022年上半年的8.52元/条,这成为2022年上半年该产品毛利率为-20.73%的主要原因。

此外,2022年上半年,新恒汇物联网eSIM芯片封测产品的毛利率也为负数(-31.85%)。新恒汇在招股书中表示,主要原因是该产品前期投入的固定资产较多,而该业务的产销量规模较小,低于设计产能。

参考资料

1.《新恒汇电子股份有限公司首次公开发行股票并在创业板上市招股说明书(上会稿)》.深交所

2.《关于新恒汇电子股份有限公司首次公开发行股票并在创业板上市之申请文件审核问询函的回复》.深交所

3.《关于新恒汇电子股份有限公司首次公开发行股票并在创业板上市之审核中心意见落实函的回复》.深交所

(全文2158字)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com