中润光学即将申购:估值偏高,产能消化能力存疑

中润光学的静态市盈率远高于行业市盈率。

来源 | 时代商学院

作者 | 徐墨

编辑 | 郑少娜

2月6日,科创板新股中润光学(证券代码:688307.SH)将开启申购。本次IPO,中润光学的静态市盈率约为45倍,远高于行业市盈率(28.66倍),估值明显偏高。

资料显示,中润光学是一家以视觉为核心的光学镜头产品和技术开发服务提供商,报告期内(下指2019—2022年上半年),该公司近八成收入来源于数字安防镜头。

然而,2021年以来,安防行业景气度下行,2022年第二季度跌入近两年来的谷底。2022年上半年,中润光学安防镜头收入增速和产能利用率出现大幅下滑,且其第一大客户大华股份(002236.SZ)的收入及净利润也同样发生下滑,或对中润光学未来业绩增长的可持续性产生一定的不利影响。

2022年安防景气度下跌,市盈率远高于行业

近年来,中润光学近八成收入来源于数字安防镜头。

招股书显示,2019—2022年上半年,中润光学主营业务收入分别为2.83亿元、3.19亿元、3.84亿元、1.82亿元。其中,数字安防镜头的营收占比分别为94.98%、86.87%、86.73%、77.1%。

然而,中润光学所处行业景气度堪忧。2021年以来,安防行业景气度呈下行趋势。

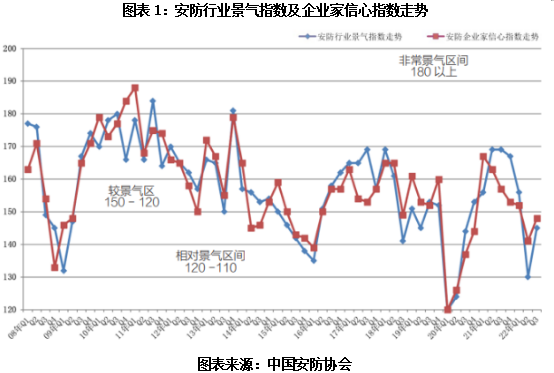

据中国安防协会数据,2022年第二季度安防行业景气指数为130,比2021年同期下降39点,跌入近两年谷底;第三季度安防行业景气指数为142,虽有所回升,但较2021年同期仍下滑27点。如图表1所示。

同时,中国安防协会表示,从国内行业市场来看,对于建筑楼宇领域,调查企业反映2022年以来房地产项目大面积停顿,需求大幅下降,新产品采购项目减少,回款艰难甚至出现呆坏账,对相关企业的经营和生存状况有较大影响。对于政府领域市场,近两年来由于新冠疫情的持续和反复,较多地方政府将主要精力投入在疫情防控上,项目推进较慢。

不仅如此,2022年第三季度,中润光学的第一大客户大华股份收入及净利润也均发生下滑。招股书显示,2019—2022年上半年,中润光学对大华股份的销售收入占比分别为50.75%、44.23%、41.07%、38.79%。而据大华股份2022年三季度报,该公司该季度的营业收入同比下滑11.22%,归母净利润同比下滑77.08%。

结合产品收入增速来看,2021年和2022年上半年,中润光学安防镜头收入同比增速分别为20.07%和3.51%,2022年上半年出现大幅下滑。对此,中润光学在招股书中指出,下游安防行业的需求短期承压,公司的数字安防产品的增速放缓,如公司的超小型10~30倍镜头、超高清AI识别镜头销售规模同比降幅较大。

值得一提的是,在行业景气度下行、大客户业绩承压的情况下,中润光学本次IPO的市盈率远高于同行可比公司的市盈率均值。

据招股书,本次IPO,中润光学拟募集资金4.05亿元,占发行后总股本的比例为25%。据此计算,该公司发行后总市值约为16.21亿元。

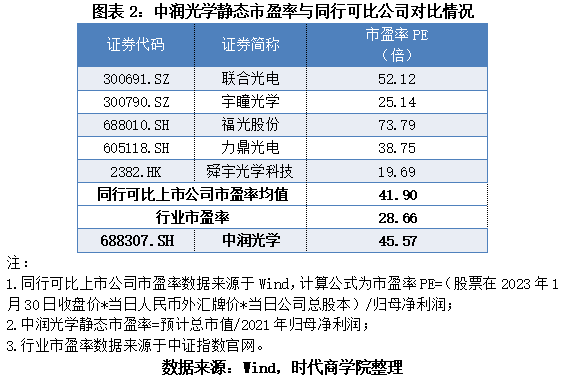

2021年,中润光学归母净利润为3595.04万元,对应的静态市盈率约为45.09倍。而据Wind统计,截至2023年1月30日收盘,中润光学同行业可比公司联合光电(300691.SZ)、宇瞳光学(300790.SZ)、福光股份(688010.SH)、力鼎光电(605118.SH)、舜宇光学科技(2382.HK)的静态市盈率分别为52.12倍、25.14倍、73.79倍、38.75倍、19.69倍,上述五家同行可比公司的静态市盈率均值为41.9倍。

如图表2,将上述数据对比发现,中润光学的静态市盈率(45.57倍)不仅高于同行可比公司均值(41.9倍),而且远高于行业市盈率(28.66倍)。

产能利用率逐年下滑,募资2.69亿元新增近3倍产能

本次IPO,中润光学拟募资4.05亿元,其中,2.69亿元将用于高端光学镜头智能制造项目。据招股书,该项目建设期为三年,建成达产后可实现420万颗光学镜头产品的年生产能力。

这似乎与中润光学逐年下滑的产能利用率不相匹配。

招股书显示,2019—2022年上半年,中润光学的光学镜头销售收入占其主营业务收入的比例分别为96.14%、92.93%、95.33%、96.1%。具体来看,该公司的光学镜头可大致分为数字安防镜头、机器视觉镜头、其他新型镜头这三种。

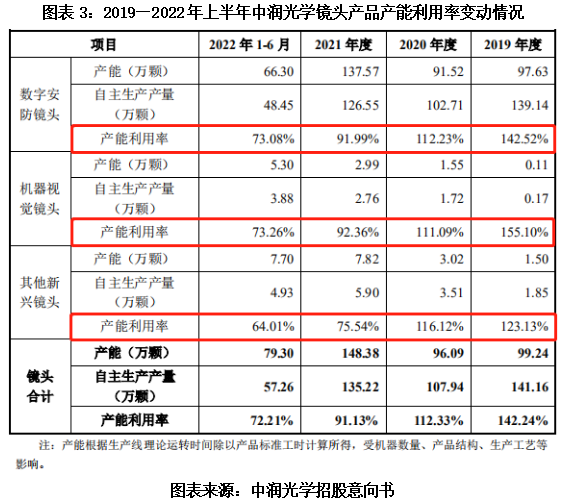

但从产能利用情况来看,报告期内,中润光学这三种光学镜头产品的产能利用率均呈逐年下滑趋势。如图表3所示,2019—2022年上半年,中润光学数字安防镜头产能利用率分别为142.52%、112.23%、91.99%、73.08%;机器视觉镜头产能利用率分别为155.1%、111.09%、92.36%、73.26%;其他新兴镜头产能利用率分别为123.13%、116.12%、75.54%、64.01%。

总的来看,中润光学已存在产能闲置现象,尤其是其他新兴镜头,2021年其产能利用率已不及八成,而中润光学本次募投项目新增的420万颗光学镜头产品是其2021年镜头产能的2.83倍,未来产能消化存疑。

与此同时,中润光学存货占流动资产的比例总体呈上升趋势。招股书显示,2019—2022年上半年各期末,中润光学的存货余额分别为9537.77万元、7581.79万元、1.03亿元、1.26亿元,占各期流动资产的比例分别为32.78%、28.19%、33.33%、43.95%,总体呈上升趋势。

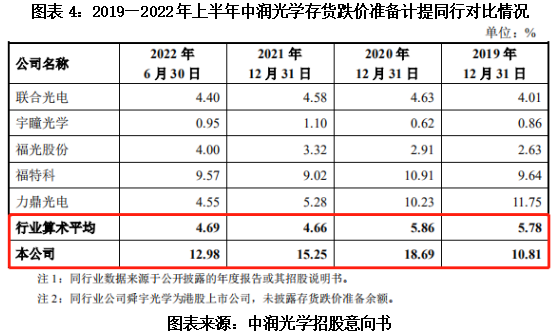

同时,中润光学的存货跌价准备计提比例总体呈上升趋势,且远高于同行业可比公司均值。如图表4所示,2019—2022年上半年,中润光学存货跌价准备计提比例分别为10.81%、18.69%、15.25%、12.98%,而行业可比公司均值分别为5.78%、5.86%、4.66%、4.69%。

此外,招股书显示,2021年,中润光学安防镜头收入占整体安防镜头市场总规模的比例为4.60%,出货量占整体安防镜头出货量的比例为0.5%,占比较低。结合前文所述,在安防行业景气度下行的情形下,中润光学安防镜头市占率较低,产能利用率、产品收入增速均发生下滑,未来业绩增长或不可持续。

参考资料

1.《2022年第二季度景气调查:安防景气度跌入近两年谷底,下半年有望恢复》.中国安防协会

2.《2022第三季度景气调查报告,安防行业景气度比上季度有较大回升》.中国安防协会

3.《嘉兴中润光学科技股份有限公司首次公开发行股票并在科创板上市招股意向书(2023年1月20日)》.中润光学公司公告

(全文2468字)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com