一包辣条能撑600亿估值?卫龙上市心不灭,却难逃网友吐槽食品安全、低俗营销

卫龙上市路上有许多“拦路虎”

“辣条一哥”卫龙再次踏上赴港上市之路。

据港交所2022年6月27日晚间披露,卫龙美味全球控股有限公司(以下简称卫龙)已通过港交所上市聆讯。公司上市联席保荐人为摩根士丹利、中金公司和瑞银集团。

卫龙上市之路几经波折。2021年5月12日,卫龙第一次向港交所递交招股书,按照港交所主板上市规则,超6个月未获批就失效。在上市材料即将失效的前一天,即同年11月12日,卫龙再次向港交所递交上市申请,2021年11月14日通过上市聆讯,但却迟迟未推进上市动作,直到今年5月上市申请材料再次失效。

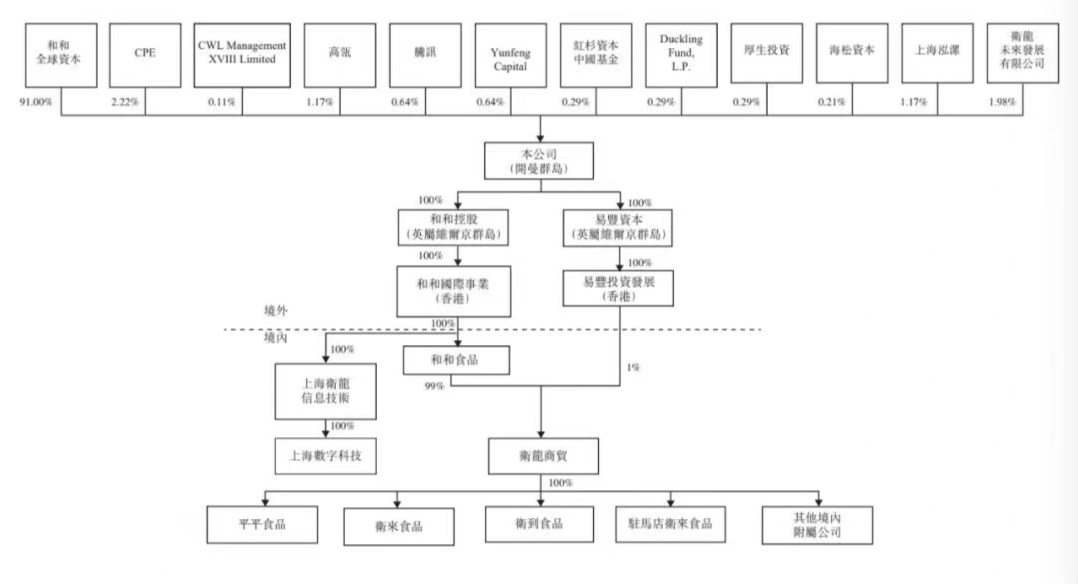

据天眼查显示,卫龙在2021年5月8日完成新一轮Pre-IPO轮融资。另据卫龙招股书显示,CPE源峰、高瓴、腾讯、云锋基金、红杉资本中国基金、Duckling Fund L.P.、厚生投资、海松资本等投资机构共认购其1.22亿股,已支付对价金额5.49亿美元。

而上述5.49亿美元的投资,换来了卫龙5.86%的股权。据此计算,卫龙的估值已达93.69亿美元(约600亿元人民币)。

图源:招股书截图

图源:招股书截图

对于上市进程以及业绩等问题,卫龙相关人士对时代周报记者表示,“相关事宜我司目前正按照监管要求稳步推进,同时,根据联交所的规定,在静默期内我司应当遵守信息保密的规则。”

卫龙上市困境:单一、食品安全、低俗营销

据招股书显示,卫龙的产品包括调味面制品(即辣条)、蔬菜制品和豆制品及其他产品三大类。

其中,调味面制品是卫龙的主要收入来源。2020年,卫龙调味面制品收入26.9亿元,占公司总收入65.3%;2021年,卫龙来自调味面制品收入为29.18亿元,同比增长8.47%,占比虽从65.3%缩减至60.8%,但营收贡献率也持续在60%以上。

而且卫龙仍然严重依赖线下经销商。据招股书显示,2019年至2021年,公司92.6%、90.7%和88.5%的收入均来自线下经销商。

“目前卫龙遇到的最大的问题是‘单一’,”中国食品产业分析师朱丹蓬对时代周报记者解释道,这个“单一”包括品类单一、渠道单一、场景单一、客户单一和模式单一。在这些单一因素影响下,资本市场对卫龙的关注度和追捧难以达到预期。

除了“单一”外,百联咨询创始人、零售电商行业专家庄帅对时代周报表示,上市遇阻的另一原因可能是公司估值、发行价,以及发行规模没达到预期,承销商没有把股票都卖出去。

辣条市场竞争也不容小觑。近年来,三只松鼠、良品铺子、盐津铺子等网红零食公司,正积极开发辣条相关产品。深度科技研究院院长张孝荣告诉记者,在激烈的竞争环境里,卫龙的老本辣条产品技术门槛低、可替代性强,在缺少足够核心竞争力的情况下,未来将难以形成长远的发展预期。

而除去以上因素,带着“垃圾食品”标签的卫龙也逃不开食品安全频现的情况。

据国家及省级市场监督管理局2015年10月至2021年6月公布的质量抽检情况,调味面制品的抽查结果显示,各地监管部门抽检共发现不合格调味面制品401批次,不合格原因涉及微生物超标、油脂酸败、超量或超范围使用防腐剂、甜味剂、色素等。其中,卫龙的调味面制品有七次不合格记录。

据山东广播电视台闪电新闻报道称,今年1月,广东网友吴先生在吃卫龙辣条大辣棒时,在包装袋内底部发现异物,并怀疑是情趣用品,随后他通过社交平台发布视频。吴先生表示,“不接受赔偿金,只需要合理说法”。

记者查看黑猫投诉平台,以“卫龙”为关键词搜索后,截至6月28日共出现712条投诉结果,其中包括吃出异物、发霉、发黑发臭、漏油、食用后腹泻等问题。

图源:黑猫投诉平台截图

图源:黑猫投诉平台截图

此外,低俗营销问题或成为卫龙上市路上的“拦路虎”。

今年3月,卫龙因旗下辣条产品外包装印有“约吗”“贼大”“强硬”等宣传字眼。而早在2016年,卫龙就被曝出在其天猫官方旗舰店发布“小哥,吃豆腐吗”“卤多了,看东西容易模糊”“足控福利”等广告宣传语。这两起事件皆被业内质疑其存在“低俗营销”、打“擦边球”等问题。

利润增长承压背后:蹊跷的雇员费用

除却固有症结,卫龙利润增速也显现出压力。

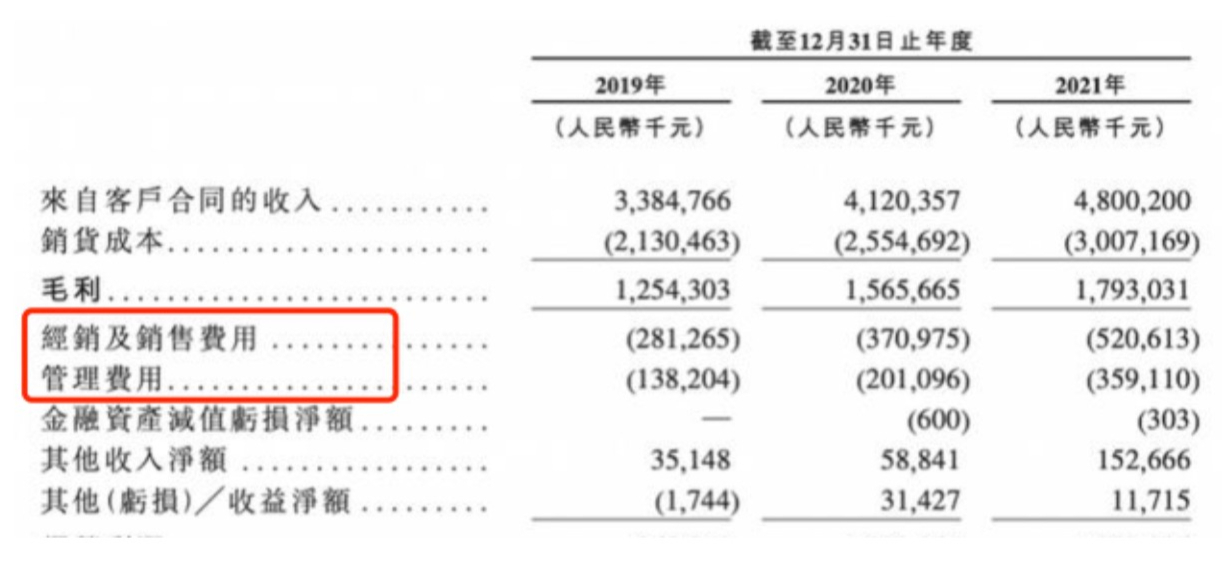

据招股书显示,2019年至2021年,卫龙的营收分别为33.85亿元、41.20亿元以及48.00亿元,年复合增长率为19.1%,营收增速成绩单非常好看。

然而,一路高涨的营收与利润并不匹配。2019年至2021年,卫龙分别录得年内利润约6.58亿、8.19亿和8.27亿元。2020年卫龙的净利润增速为24.5%,而这一数字在2021年下降至0.98%。

对此,卫龙在招股书中解释,净利润率下滑主要由于若干主要原材料的采购价格增加和运营成本增加,包括经销及销售费用以及管理费用。

同时,过去一年,卫龙的蔬菜制品和豆制品及其他产品毛利率均出现上涨,但是调味面制品的毛利率下跌较多,从2020年的37.6%下降至2021年的35.9%,这也影响公司综合毛利率从2020年的38%下滑至2021年的37.4%。

卫龙在招股书中指出,调味面制品毛利率下降主要是因为主要原材料之一的豆油价格和采购成本增加。

对于国内豆油的市场情况,根据Wind资讯显示,2020年5月以来,国内大豆油的市场价格从5500元/吨(折合5.5元/千克),一路上涨至今年6月中旬的12680元/吨(折合12.68元/千克),涨幅超过130%。近日虽然价格回落至10790元/吨(折合10.79元/千克),但仍处于近年来的高位。但涨幅仍接近100%。

在原材料上涨的重压下,卫龙于今年4月宣布涨价,而涨价这一话题一度冲上微博热搜榜。 在朱丹蓬看来,卫龙营收连年虽有增长,但受原材料成本上涨、产品单一、“不健康”标签等影响,其盈利空间日益受限甚至被压缩,以致2021年净利增速大幅放缓,若上述现象未见改变,卫龙的盈利能力或很难改善。

除了原材料上涨外,从招股书来看,卫龙利润承压也与其节节攀升的销售费用、管理费用紧密相关。数据显示,卫龙经销及销售费用由2020年的3.71亿元增加40.3%至2021年的5.21亿元,管理费用由2020年的2.01亿元增加78.6%至2021年的3.59亿元。

图源:招股书截图

图源:招股书截图

但耐人寻味的是,这两项经费中,增加最多的费用是给雇员福利费用,并不是广告费用等。根据招股书显示,卫龙集团在2021年销售经费中的雇员福利费用同比暴增8538万,而管理费用中的管理层雇员福利费用同比暴增8733万,两项合计费用高达1.7271亿元。

卫龙员工社保和公积金的费用,并不和雇员费用增长一致,根据招股书显示,卫龙公司拨备给社保和公积金的费用由2020年的3560万元减少到2021年的3300万元。同时,卫龙管理层和普通员工的数量及具体情况并未在招股书中披露。费用的“一增一减”,似乎透露卫龙暴增的雇员开支只给到了公司里的少数人。

值得一提的是,卫龙于2021年上半年引入新股东后突击分红5.96亿元,超过当期的净利润3.58亿元。

北京格雷资产董事长张可兴对记者表示,受疫情影响,近两年各公司的社保都有一定的减免措施,另外公司人员人数的下降也是导致社保下降的原因之一。而增加的雇员福利费用和管理层雇员福利费用的部分,可能是公司给予雇员的奖金与福利礼品等费用增加。

张孝荣则向记者谈到,这些大幅增加的人力成本费用,并没有迹象显示会给卫龙吸引来更多人才,能否让卫龙突围,还有待观察。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com