资金与技术壁垒不牢固,技术优势来自授权,翼辰实业持续经营能力存疑

2021-07-30 11:01:44

来源: 时代商学院

时代商学院特约研究员 黄锐

河北翼辰实业集团股份有限公司(以下简称翼辰实业)的核心产品竞争对手较少,部分原因是该类产品需要获得授权与认证才能进入市场。此寡头竞争环境导致翼辰实业在此领域可以稳定获得较高利润。但是,此寡头竞争环境能否长久维持?

该公司2020年12月申请于创业板上市,2021年2月主动申请中止审核,又于2021年7月再次申报上市,依然计划登陆创业板。其保荐机构为开源证券,保荐代表人为陈晖、程昌森。

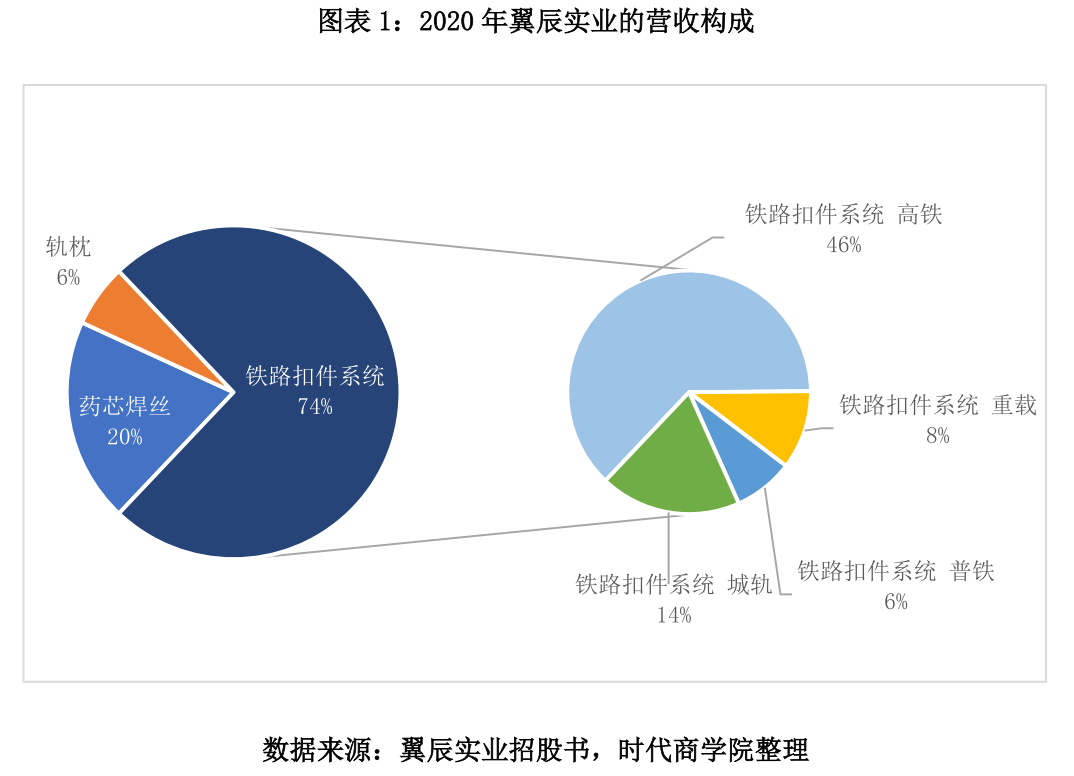

翼辰实业的主营业务为铁路扣件系统产品、药芯焊丝产品以及轨枕产品。其中,铁路扣件系统产品是公司最主要的收入和利润来源,2018-2020年,该类产品产生的销售收入分别占营业总收入的84.93%、78.17%和 74.12%。

本文主要关注以下问题:

一、翼辰实业技术实力如何?

二、高铁与重载扣件领域的寡头竞争格局能否持续?

三、翼辰实业与第一大客户存在怎样的复杂关系?

四、翼辰实业能否持续得到技术授权?

一、资金与设备要求不高,技术壁垒亦不坚固

铁路扣件系统产品是翼辰实业的核心业务。为了确保铁路运行安全稳定,国家对铁路扣件系统产品实行较为严格的产品认证制度和生产许可证制度,企业需要取得中铁检验认证中心(CRCC)出具的产品认证证书,才能生产、销售铁路扣件系统产品。

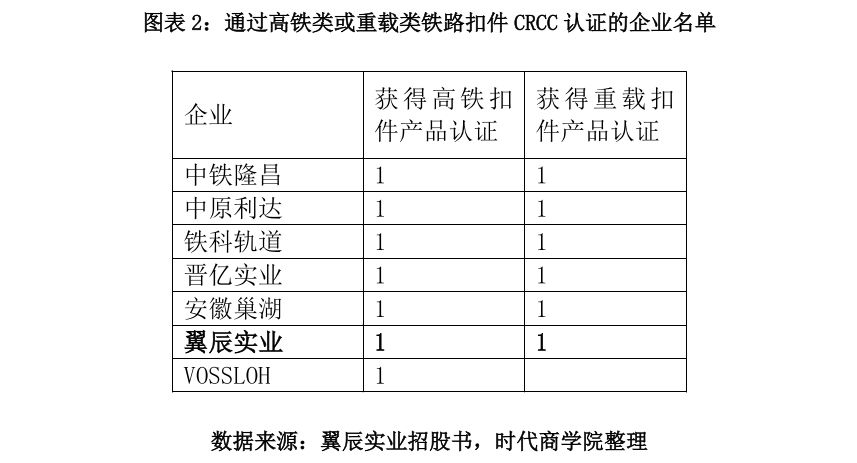

铁路扣件产品分为高铁类、重载类、普轨类、城轨类。高铁类与重载类铁路扣件产品是翼辰实业的优势产品,也是重要盈利来源。在这两个领域获得CRCC认证的企业较少,仅有7家。

那么,这两个领域的进入门槛很高吗?

首先,该类产品对资金与设备的要求并不高。

招股书透露,公司老厂区的生产线投产时间较为久远,生产制造工艺较为落后。也就是说,铁路扣件的生产不需要高精尖的设备,企业所说的“技术壁垒”并不坚固。

其他高铁零部件领域的经验表明,民营企业能够研发出符合高铁需求的产品。例如,电气化铁路接触网产品也分为高铁类与非高铁类。对于高铁类产品,进入《铁路运输基础设备生产企业审批名录》的供应商共有9家(此审批名录与CRCC认证不是同一个体系,但各自发挥作用),其中无国资背景的企业有保定朝雄电气化电力器材有限公司、河北宏光供电器材有限公司、凯达铁建电气化铁路器材有限公司,且这三家公司的成立时间都在2000年之后,且注册资金仅有1-1.5亿元。

这三家公司以较短的成立时间、较少的资金量,进入了国企经过几十年积累的行业,说明高铁产品的竞争壁垒并非难以逾越。铁路扣件类产品的产品复杂度与电气化铁路产品的复杂度相似,由此推测,在高铁类铁路扣件领域,未来可能也会有民营企业入场。

而且,生产高铁类铁路扣件产品所需的资金也并非难以筹集。翼辰实业2018年的固定资产仅有9209万元,却能够借此制造出高铁类扣件。对于民企来说,9209万元并非难以筹集。这一行业的资金壁垒虽高,但并非难以逾越。

其次,此类产品的壁垒或在于授权与认证,而非技术。

高铁类与重载类铁路扣件产品并非由企业自主研发,而是由铁科院完成研发后,向企业提供设计图纸,企业按照铁科院的要求进行生产。因此制造商并不拥有技术壁垒,潜在竞争者进场的主要困难或在于获取铁科院的授权。

此领域的潜在竞争者并不少。有铁路扣件系统制造能力且获得普轨类与城轨类产品认证的企业已超过100家。即使其中某些企业得到授权,还需要大量投入,构筑生产线,实现量产,产品通过试用后,才能开始CRCC认证。如果认证失败,因国内铁路只接受通过认证的产品,产品将完全无法销售,导致前期投入“竹篮打水一场空”。

那么,高铁类与重载类铁路扣件系统当前的壁垒,是否来自授权程序与认证程序,而非技术?其中是否有权力寻租的现象?

综上所述,高铁与重载类扣件类产品的资金壁垒、技术壁垒都不十分坚固,潜在竞争者的主要困难或是获得铁科院授权与CRCC认证。若授权与审核放开,允许更多企业进入该行业,行业竞争将加大。同时,因为多数厂家需要按照铁科院的设计生产产品,从而导致各厂家产品型号相同,品质相似。在此环境下,翼辰实业将面临艰难的同质化竞争。

二、与大客户关系错综复杂,持续经营能力存疑

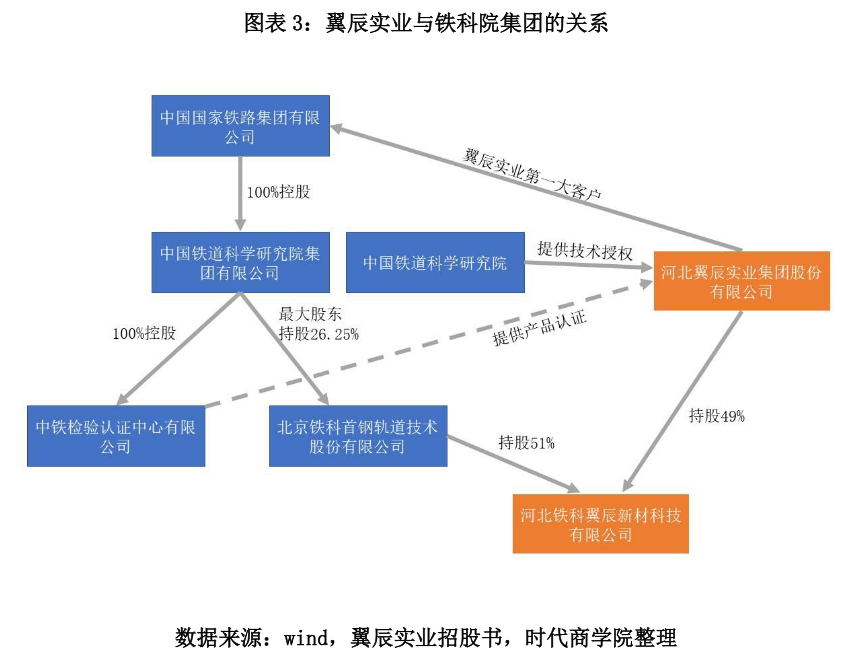

翼辰实业与中国铁道科学研究院集团有限公司(以下简称铁科院集团)及其母公司、下属公司的关系错综复杂。两者间的关系包括竞争、合作、技术授权、产品认证、客户等。

翼辰实业与北京铁科首钢轨道技术股份有限公司(以下简称铁科轨道)的主要产品都是轨道扣件系统,产品相似,且都在高铁扣件系统与重载铁路扣件系统领域获得CRCC认证,是直接竞争对手。

然而,两家企业又是合作伙伴。两家公司共同运营河北铁科翼辰新材科技有限公司(以下简称铁科翼辰),铁科轨道持股51%,翼辰实业持股49%。铁科翼辰主要从事铁路扣件非金属零部件的研究、生产与销售,优先向其股东单位供货,确保翼辰实业与铁科轨道的扣件产品重要零部件供应的及时性与稳定性。

另外,铁科院集团的实际控制人中国国家铁路集团有限公司是翼辰实业的第一大客户。翼辰实业2018-2020分别向其销售5.93亿元、4.56亿元、6.15亿元,分别占营业收入的53.59%、40.13%、53.87%。

而且,CRCC认证的提供单位,中铁检验认证中心有限公司,是铁科院集团的子公司。

综上所述,铁科院集团与翼辰实业的关系涉及客户、供应商、竞争对手、合作伙伴、技术支持、产品认证。这不禁令人怀疑,翼辰实业与铁科院集团是否存在依附关系?翼辰实业的盈利能力是否具备独立性?如果铁科院集团减少与翼辰实业的合作,翼辰实业会否受到严重影响?

危险的是,翼辰实业与铁科院集团的合作的确有可能减少。

高速铁路与重载铁路的扣件系统原本为铁科院集团铁建所与各公司共同研发,再由铁科院集团铁建所授权给各公司使用。然而在2019年,铁科院集团铁建所与铁科轨道之间就扣件领域业务边界进行了明确的划分,铁建所不从事高速铁路和重载铁路扣件系统有关的产品设计、工艺开发、产品制造、材料配方等技术研发业务,而改为由铁科轨道自主研发。

铁科轨道得到许可,在保证国内铁路扣件产品生产足够供应铁路建设的情况下,可以根据自身利益决定是否将研发成果授权给其他企业使用。因为铁道扣件产品必须通过CRCC认证才能销售,若铁科轨道将其研发的新产品纳入CRCC认证目录,其他企业就不得不向铁科轨道获得产品授权,才能参与进该类产品的生产与竞争。而铁科轨道作为上市公司,有提高营收的动机,而提高营收的简单方法就是减少授权,尽量由自己生产,此时,翼辰实业可能无法获得新型产品的生产授权,导致企业竞争力与营业收入急剧下降。如此看来,翼辰实业的经营可持续性存在重大隐患。

三、总结

翼辰实业较有竞争力的产品是高速铁路扣件与重载铁路扣件,这两大领域对资金与技术的要求不高,潜在竞争者面临的阻碍可能是获得技术授权与获得CRCC认证。若铁建所放开授权、CRCC认证降低难度,将导致竞争对手涌入,翼辰实业的盈利将受到重大影响。

另外,该公司与铁科轨道、中国国家铁路集团的关系错综复杂,可能存在依附关系或利益输送。而且,未来的扣件研发与授权由铁科轨道负责,若铁科轨道完成研发后,不提供新产品的授权,翼辰实业可能难以在铁路扣件领域保持竞争力。

参考资料:

《翼辰实业招股书》,2021-06

《“竞争壁垒”失效,市场份额下滑,高铁电气如何突围?》,时代商学院

《铁路运输基础设备生产企业审批名录》,国家铁路局

《铁路产品获证企业》,中铁检验认证中心有限公司

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com