疫情催化SPAC火爆美股,全球各大交易所争相筹划降低上市门槛

时代商学院研究员 郑少娜

SPAC(Special Purpose Acquisition Company,即特殊目的收购公司)公司最早出现于上世纪90年代加拿大的多伦多证券交易所,用于收购矿业公司,但近两年在美股市场持续火爆。

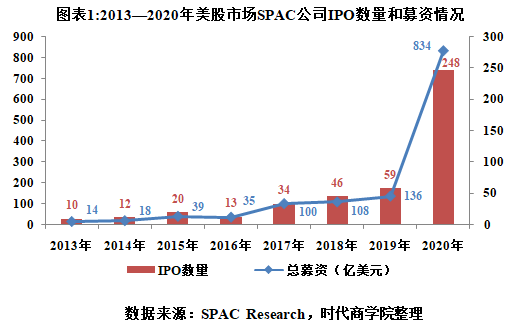

据SPAC Research统计,2020年共有248家SPAC公司在美股上市,占当年美股IPO的51.67%;募资总额高达834亿美元,占美国IPO总规模的52.13%。2020年,美股市场上SPAC公司募资额首次超越传统IPO模式,因而2020年被称为“SPAC元年”。

3月2日,据华尔街日报报道,英国政府表示考虑支持放宽股票上市的规则,以吸引更多的科技公司和SPAC公司。此前,香港富豪李嘉诚计划建立一家SPAC公司,近期将向美国证券交易所递交上市申请。

SPAC上市模式热涨的势头吸引了全球各大交易所的关注,新加坡今年也计划引入SPAC模式。同时,有报道称,港交所也正在研究SPAC模式。那么,SPAC上市模式与传统IPO模式的区别在哪里?为何2020年在美股市场如此火爆?该上市模式又有哪些风险?

一、降低门槛与成本,SPAC成上市快车道

SPAC公司是由共同基金、对冲基金等募集资金组建上市的“空壳公司”,该公司只有现金,没有实业和资产,成立的使命就是寻找一家有高成长发展前景的非上市公司(标的公司),与其合并,使其获得融资并上市。

换句话说,SPAC公司实际上是一种为标的公司提供上市服务的金融工具。按照规定,如果找到合适的标的企业,在进行一系列尽职调查后,SPAC公司全体股东将会投票决定是否要与之合并;如果24个月内没有完成并购上市,那么该SPAC公司将面临清盘,其所有托管账户内的资金附带利息需要100%归还给投资者。

通常情况下,企业要想获得上市主要有两种渠道,一种是通过传统IPO模式进行上市,另一种是通过“借壳上市”模式实现上市。

对企业而言,传统的IPO模式往往审核流程复杂,耗时长达1年甚至几年,上市门槛以及时间成本相对较高,而“借壳上市”模式往往存在“壳源风险”,若壳公司有意隐瞒对自己不利的信息,将会使得拟上市企业陷入诉讼、债务以及经营等方面的问题。

相比之下,SPAC公司提供了更加优质的“壳资源”,降低了企业上市的门槛和成本,同时还具有上市确定性更强、二级市场投资风险低等优势。

具体来看,首先,SPAC的发起人与管理团队通常由投资领域资深人士或商界精英组成,拥有良好的信誉保障。对发起人来说,通过创设SPAC公司并将自己选中的标的公司推向上市后,SPAC发起人能够获得约20%的创始人股份,即以低成本获得显著收益。

其次,对SPAC公司的IPO投资者来说,SPAC公司的普通股同时具备可赎回权和投票权,如果投资者不愿参与SPAC提议的并购,他们可以赎回股份获得初始投资成本和利息。

再者,SPAC上市模式的成本费用少、流程简单,最快3—6个月即可完成并购上市,这对难以满足传统IPO审核的初创企业更具吸引力。同时,SPAC公司和标的公司是一种双向挑选机制,操作流程更加可控,标的公司也可以获得可靠且长久的战略合作伙伴。

二、疫情催化,SPAC公司扎堆美股上市

2020年,新冠肺炎疫情突如其来,全球经济发展面临巨大压力。各国政府纷纷采取大规模的经济刺激政策,但同时也造成了市场流动性充足、资金供过于求的问题。

由于充裕的资金需要寻找投资标的,而SPAC公司上市有赎回的下行保护机制,被视为风险较低的投资工具,因此在美股市场掀起了现象级热潮。

据SPAC Research统计数据,2020年美股市场共有480宗IPO融资事件,募资总额超过1600亿美元,其中有248家SPAC公司实现融资,募资金额合计高达834亿美元,数量和募资金额均超美股IPO总规模的一半。

在2018年和2019年,如图表1所示,美国上市募资的SPAC公司分别仅有46家和59家。可见,2020年SPAC公司的募资数量较2019年扩增了3倍,且募资规模也远超过去7年的总和。

不仅如此,2021年,SPAC公司的投资热度在美股市场再次飙升。据SPAC Research统计数据,截至3月3日,今年迄今已有205家SPAC公司在美股市场融资,募资金额达659亿美元。

时代商学院认为,除了大规模经济刺激导致金融市场扩张外,疫情下的防疫要求、标的公司传统IPO的难度加大、投资者的猎奇心理和投机情绪等因素同样刺激着SPAC公司不断涌现。

第一,在疫情冲击下,企业的现金流情况大幅收紧,上市企业可以通过公开渠道进行融资,而一些非上市的中小型企业融资渠道受限、IPO难度加大,由于SPAC上市模式具有一定的确定性和便捷性,部分有融资需求的企业欲通过该模式快速寻求更多的资金流动性。

第二,SPAC公司在并购前已经是上市公司,标的公司无需再进行大规模的路演活动,仅需与SPAC公司进行直接谈判,这也比较契合当下“减少接触”的防疫要求。

第三,疫情后美联储迅速推出零利率政策,在低利率环境下,投资者更倾向通过风险较低的SPAC公司获得更高的资金保护。同时,SPAC的发起人一般是知名的投行公司或商界精英,他们拥有良好的信誉保障,投资者的猎奇心理和投机情绪也会吸引更多的资金流入。

第四,新兴领域如信息技术、医疗健康和生物技术的初创企业更倾向通过SPAC模式实现上市。据平安证券研究分析,2020年,一半以上的美股SPAC公司并购目标集中在信息技术、医疗健康、可选消费等领域,且在向ESG领域如公共事业、清洁能源等方向拓展。

三、风险犹存

虽然SPAC模式的创新性、上市确定性和便捷性吸引了较多技术前沿的新兴企业入局,进一步了提升资本市场服务新兴产业的效率,但不可忽视的是,SPAC上市模式同样存在诸多风险点。因此,SPAC热潮的持续性还需密切关注。

首先,SPAC合并上市过程中存在一定的诉讼风险。如SPAC公司与标的公司都可以起诉对方违约或违反善意谈判的义务;另外,SPAC股东对合并上市持有表决权,股东在选择退出时可能与SPAC管理层存在利益纠纷。

其次,SPAC公司对管理团队的综合能力要求较高,尤其在机会发现、资产定价、风险识别、结构设计等高阶能力上提出新的要求。当前,SPAC公司的密集发行势必会引发市场对优质并购标的公司的抢占,若SPAC管理团队选择一些质量不高的并购标的完成交易,投资者的回报率将大打折扣,发起人和管理团队的信誉也将受到不利影响。

从历史情况看,SPAC的平均投资回报率并不一定高于传统类型的上市公司。另外,SPAC公司的并购期限一般为24个月,如果并购方案没有获得SPAC股东大会的批准,该并购便不能完成,最终SPAC公司也将面临清盘。据SPACAnalytics数据,在2003年以来发行上市的SPAC公司中,已退市清算的公司有90家,占比接近12%。

再者,对于公众投资者来说,SPAC公司在合并交易前,风险整体较低,而在交易完成后,投资者就会面临与普通上市公司投资者一样的各种风险,如交易后上市公司信息披露不充分、所选并购标的质量问题等。

此外,疫情之下,全球宏观经济发展依旧不及预期,SPAC合并企业的盈利能力恐将遭受负面影响,而新兴企业的核心技术研发应用进度仍具有不确定性,因此其业绩承诺值得进一步关注。

综上所述,SPAC上市机制仍存在诸多风险,更完善的监管制度、更专业的管理团队、更成熟的投资理念等还需沉淀。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com