高管频频救市难挡股价暴跌,“小恒瑞”科伦药业为何被投资者抛弃?

时代商学院研究员 雷小艳

2020年,医疗器械板块牛股频出,然而,作为曾经备受市场喜爱的大白马,科伦药业(002422.SZ)如今似乎被投资者抛弃了,股价持续下跌,并于今年1月18日创下三年新低。

但是放在10年前,科伦药业市值能够比肩当今的医药一哥恒瑞医药(600276.SH),如今市值却相差近22倍。

科伦药业以大输液产品起家,是国内大输液行业的龙头公司,并构建了从抗生素中间体到原料药等非输液产品全产业链。其自2012年起持续重金投入药物研发,2019年研发费用在A股上市公司中排名前五,并跻身创新药研发第一阵营。目前,该公司已形成“大输液、抗生素全产业链、专科制剂研发创新”三轮驱动的战略布局。

不过,从2018年5月4日股价触及35.23元/股(前复权)见顶后,科伦药业股价却如泄气的皮球,一路震荡向下。截至2021年1月20日,其收盘价为18.27元/股,股价相对高点几近腰斩。尤其是2020年11月5日至2021年1月20日,其股价犹如泄洪之水急流直下,累计跌幅达24.03%。

其间,该公司大股东推出回购和增持股份方案,但难挽股价下跌颓势。那么,科伦药业股价持续下跌的背后,发生了什么?

一、增收不增利,净利降幅远超同行

股价持续下跌与其业绩表现不佳密切相关。

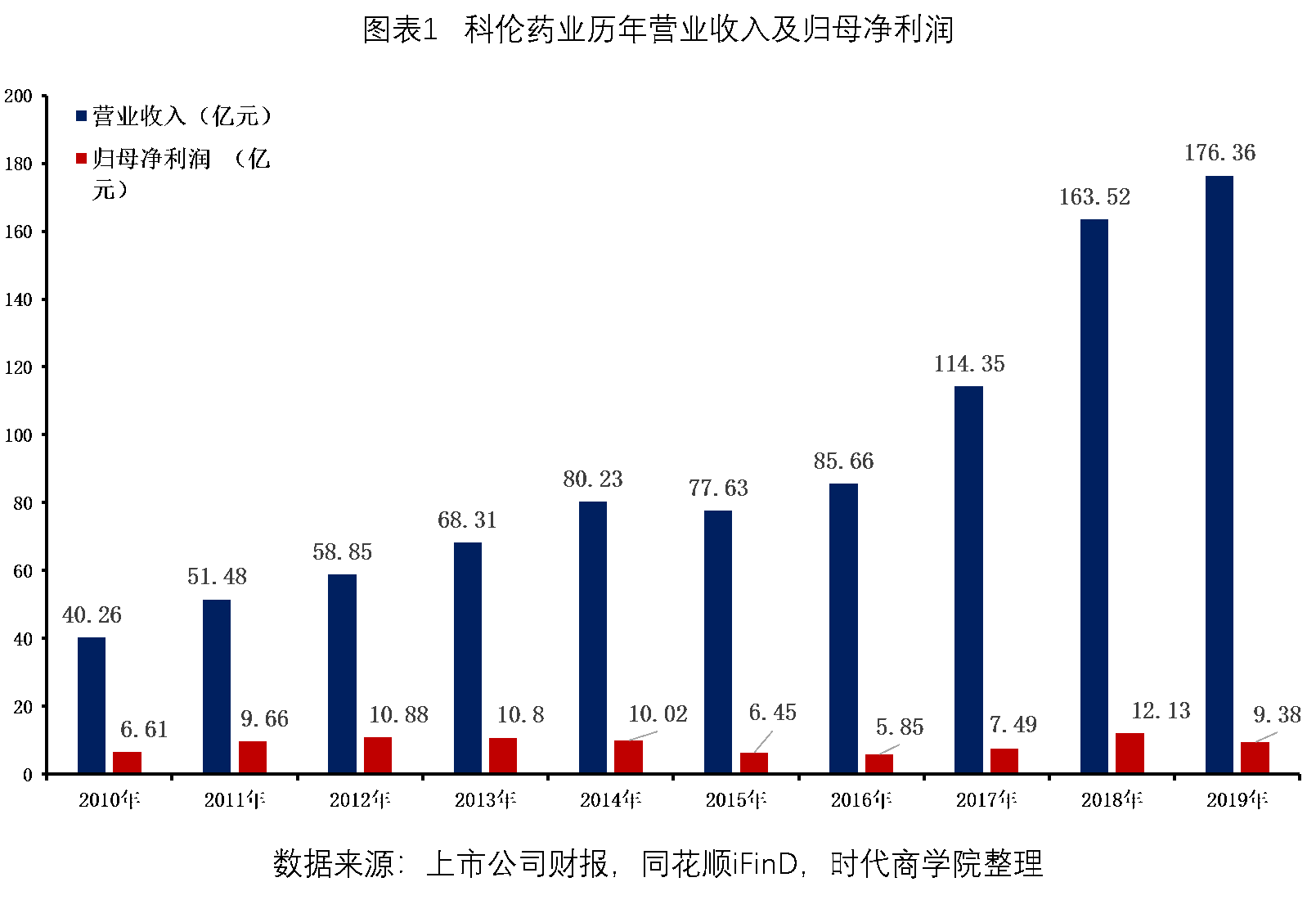

2017—2018年,科伦药业股价持续大涨,彼时是科伦药业经营业绩表现最好的时候,营业收入和归母净利润连续两年实现高增长。不过,2018年之后,科伦药业营业收入和净利润开始步入负增长态势。

需注意的是,从更长的经营周期观察,科伦药业多年以来净利润增速远跑输营业收入增速,“增收不增利”的特征明显。

2010年,该公司营业收入为40.26亿元,归母净利润为6.61亿元。2019年,该公司营业收入176.36亿元,归母净利润为9.38亿元,营业收入比2010年增长3.38倍,而归母净利润比2010年仅增长41.9%。

值得一提的是,2012 -2016年间,科伦药业营业收入从58.85亿元增长至85.66亿元,但归母净利润却从10.88亿元一路下滑至5.85亿元,营业收入虽增长了45.55%,但归母净利润却下降了46.23%。

从衡量盈利能力指标看,科伦药业的销售净利率和ROE降幅也相当明显。

2010-2019年,科伦药业销售净利率从16.43%一路下滑至5.79%,下跌10.64个百分点。同期,该公司的加权ROE从14.11%一路下滑至7.21%,下跌6.9个百分点。

资料显示,以2018年市场销售数据测算,科伦药业占据了大输液行业41.9%的市场份额,其次是华润双鹤(600062.SH)、石四药集团(2005.HK),分别占据14%、13.6%的市场份额。

一般而言,行业龙头凭借规模优势、产能优势以及渠道优势,拥有更强的抗风险能力,经营业绩也更为稳定。

但科伦药业作为大输液行业内的绝对龙头公司,相比同行可比公司,经营业绩波动却更为剧烈,实在是匪夷所思。

2020年半年报显示,科伦药业实现营业收入72.31亿元,同比下降18.95%,实现归母净利润约2.03亿元,同比下降72.15%。该公司在半年报中解释称,主要受新冠疫情影响,医疗机构非疫情科室未正常开展诊疗工作,导致公司输液产品销量大幅下滑。

对比同行,2020年上半年,华润双鹤实现营业收入4147亿元,同比下降14.77%,实现净利润5.54亿元,同比下降13.19%。同期,石四药实现营业收入17.83亿港元,同比下降23.3%,实现净利润2.47亿港元,同比减少54.9%。

可见,科伦药业的净利润降幅远超可比同行,营业收入降幅也相对较大。

2021年1月8日,科伦药业发布2020年业绩预告称,报告期内该公司实现归母净利润8—8.8亿元,同比下跌6.17%-14.7%。

二、多重因素导致资金链紧张

时代商学院发现,结合行业背景、科伦药业的战略规划和经营状况,科伦药业的业绩颓势或许有疫情因素的影响。但背后更多的是大输液行业不景气、投资失败、新药研发耗资巨大等一系列操作下的综合影响。

国家药品不良反应监测中心发布的2019年药品不良反应事件报告显示,静脉注射给药不良反应事件数量占药品不良发应事件数量的比例为58.09%,报告强调,在各种给药途径中,尽量优先口服给药、肌肉注射给药,静脉注射/滴注给药排最后。

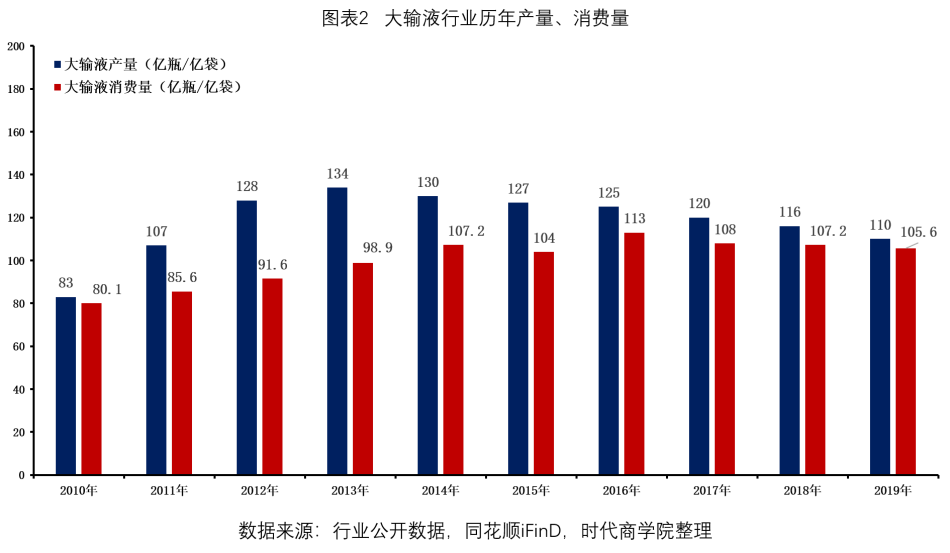

事实上,我国从2012年8月1日起正式实施“限抗令”,叫停门诊输液,自此大输液行业陷入产销量下滑的周期。

从行业产销量数据看,2013年,大输液行业产量为134亿瓶(亿袋),并自此开始持续下降,2019年,产量下降至110亿瓶(亿袋),下降幅度为17.9%。

从消费量看,2014—2019年,大输液行业消费量稳定在100-110亿瓶(亿袋)。

对比产量和消费量,不难发现,大输液行业持续处于供过于求的状态。

行业不景气也带给了科伦药业经营上的考验。

2010年,该公司销售费用率、管理费用率、财务费用率分别为14.71%、6.53%、0.19%,期间费用率合计为21.44%。

2019年,其销售费用率、管理费用率、财务费用率分为37.14%、12.68%、3.25%,期间费用率合计为53.07%,相对2010年增加了31.63个百分点。

不难发现,近十年,科伦药业的销售费用率、管理费用率和财务费用率均有明显的增长,销售费用率更是增长了一倍以上,侵蚀了利润空间,是该公司盈利能力下滑的重要原因之一。

除了大输液行业不景气外,投资失败也是影响科伦药业业绩的一个重要原因。

该公司自2012年提出“大输液+抗生素全产业链+专科制剂研发创新”三轮驱动的发展战略。其中,抗生素全产业链重点布局,在2011年,其投建了伊利川宁生物技术有限公司万吨抗生素中间体项目(以下简称“川宁项目”)。

川宁项目总计投入超过70亿元,然而建成之后由于该项目在属于国际河的伊犁河边,环保排放标准非常高,导致2013年获得生产批复后,生产状态非常不稳定,断断续续开工。

川宁项目自建成投产以来,仅2016年小幅扭亏,2017年因二期环保验收再次亏损,直至2018年开始稳定生产,真正为该公司贡献了利润。然而,好景不长,2019年,抗生素中间体价格下降,川宁项目再次陷入不挣钱的状态。但川宁项目自2011年至今,已耗费该公司大量资金投入,极大降低该公司经营效率。

此外,药物研发同样耗费科伦药业大量资金投入。

2012年底,该公司成立研究院、转型创新研发型药企以来,累计启动了近500项药物的研发,包括364项仿制药、22项改良型创新药、49项me-better小分子创新药和47项生物药,逐步搭建起了完整、丰富的研发管线。2019年,科伦药业研发费用在整个医药行业排名第5,仅次于恒瑞医药、复星医药、迈瑞医药、上海医药,并由此获得“小恒瑞”的美称。

不过,一下子铺开几百个品种的药物研发,需要持续不断的烧钱。

科伦药业的研发费用从2010年的7143.69万元增至2019年的13.51亿元,其中,2019年研发费用同比增长41.47%,远超收入增速。该公司的研发费用率也从2010年的1.77%上升至2019年的7.66%。

2020年前三季度,科伦药业研发费用为10亿元,持续的高研发投入也在一定程度上导致归母净利润下滑。

综上,我们不难发现,在“大输液+抗生素全产业链+专科制剂研发创新”三轮驱动的发展战略下,大输液业务贡献了70%的毛利,是主要的现金流来源,而其他两个项目历史上耗费了大量的资金投入,且药物研发仍需持续的高投入,导致该公司在财务上呈资金链紧张的状态。

2019年年报显示,该公司资产负债率为55.83%,其中负债合计达174.89亿元,与当年的收入规模相当。全年该公司利息支出达5.85亿元,利息支出占当期净利润的比例超过一半,且流动比率、速动比率均小于1。

业绩下滑,研发项目仍需大量资金投入,缺乏足够的现金奶牛项目,科伦药业脆弱的资金链还能维持吗?这或许正是资本市场的担忧之处。

三、增持叠加回购,高管频频救市收效甚微

不过,股价持续下跌还是引起了科伦药业管理层的重视。

2021年1月19日,科伦药业连发两份“救市”计划。首先,控股股东刘革新建议公司斥资5000万元至1亿元回购该公司的部分股份。其次,董事、总经理刘思川计划增持该公司股份,增持金额为6000万元至1.2亿元。

不过,两份“救市”计划发布当日,科伦药业的股价并没有出现明显上涨,资本市场对此没有太大的反应。截至2021年1月19日收盘,科伦药业股价收于18.18元/股,当日涨幅0.72%。

时代商学院发现,事实上,自2020年底开始,科伦药业已有多名高管轮番开始了“救市”计划。

2020年12月22日,该公司监事会主席万鹏、副总经理谭鸿波、吴中华均通过集中竞价方式分别增持1万股、2万股、2万股;2020年12月23日,该公司董秘冯昊、财务总监赖德贵分别增持2万股、3.1万股;2020年12月25日,该公司副总经理葛均友增持2万股;2020年12月28日,副总经理万阳浴增持1万股;2021年1月11日,该公司首席科学家王晶翼增持10万股。

但从科伦药业的股价表现看,资本市场对高管的轮番增持似乎并不买账。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com