中科英泰毛利率大幅下滑,产品结构单一,市场竞争力存疑

时代商学院特约研究员 黄楚婷

报告期内,受毛利率大幅下滑、产品结构单一等问题缠身,青岛中科英泰商用系统股份有限公司(以下简称“中科英泰”)能否顺利登陆科创板?

资料显示,中科英泰成立于2004年,主要产品为智能终端(包括智能交易终端、自主交易终端、智能秤和智能印章机)和应用软件(包括前台收银系统、商品识别软件、SaaS零售管理系统、农产品批发追溯系统和智能印章管理系统)。

2020年12月3日,中科英泰拟申请科创板上市。此次IPO,中科英泰拟募集资金4.95亿元。其中,3.95亿元投资于智能终端产品生产基地建设项目、研发建设项目、营销体系及信息化建设项目;1亿元用于补充流动资金。

受市场竞争影响,中科英泰产品毛利率存在一定的波动性风险。同时,该公司软件开发技术服务能力薄弱,超九成收入依赖销售设备,产品结构难以符合行业未来发展规律,其市场竞争能力存疑。

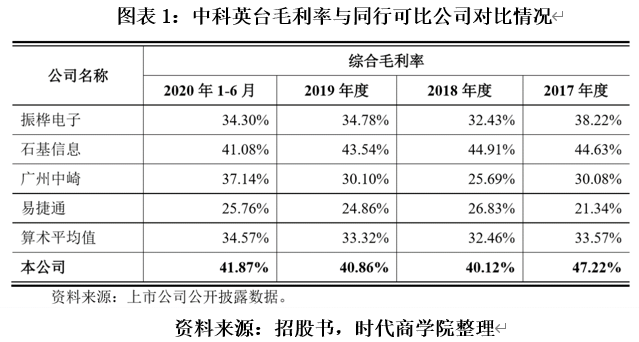

招股书显示,2017年至2019年,中英科泰主营业务毛利率分别为47.22%、40.12%、40.86%。由于受市场竞争影响,2018年,中科英泰毛利率同比下滑7.1个百分点。

从细分产品的毛利率看,2018年,中英科泰所有细分产品的毛利率较2017年均有所下降。可见,中科英泰在该年度受到了市场竞争的全面冲击。

2017年至2019年,中科英泰可比公司的毛利率均值分别为33.57%、32.46%、33.32%(具体可见下表)。可见,尽管毛利率水平有所降低,但中科英泰的毛利率仍长期远高于可比公司均值8个百分点左右。

招股书显示,石基信息(002153.SZ)的毛利率较高,主要是因为该公司除经营自主智能商用设备外,还主营软件开发技术服务。2019年年报显示,石基信息的软件服务收入占总收入的比例为56.12%。其中,酒店信息管理系统业务的毛利率为59.89%;社会餐饮信息管理系统业务的毛利率为69.91%;支付系统业务的毛利率为77.67%;商业流通管理系统业务的毛利率为65.74%;旅游休闲系统业务的毛利率为64.65%。

可见,石基信息的毛利率能够维持40%以上,主要是由软件开发技术服务所贡献。而中科英泰的收入仅9%%左右来自软件服务,其较高毛利率的合理性存疑。

此外,从智能商用终端行业的发展趋势看,行业集中度将不断提升,智能商用终端企业将从早期单一的设备供应商,发展为硬件设备和软件开发、运维服务于一体的整体解决方案商。

然而,中科英泰90%以上的收入均来自智能终端产品,其余9%左右的收入来自软件、技术服务及其他产品。可见,中科英泰仍是一家业务单一的设备供应商。

未来,如果中科英泰没有从根本上转变为硬件设备和软件开发、运维服务于一体的整体解决方案商,该公司将很可能受到市场竞争的较大冲击,毛利率水平将进一步出现下滑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com