头部企业烧钱不止,中小机构求生维艰。2020年,在线教育赛道呈现“冰火两重天”的局面。

在疫情催化下,在线教育迎来前所未有的流量红利。随着线下教育市场不断恢复,用户也不断回流至线下教育机构。这意味着,即将到来的寒假将难以延续2020年寒暑假的低获客成本,“烧钱营销”势在必行。

对头部企业而言,烧钱大战暂时看不到尽头,而对于中小在线教育企业来说,发展窗口期或许早已关闭。

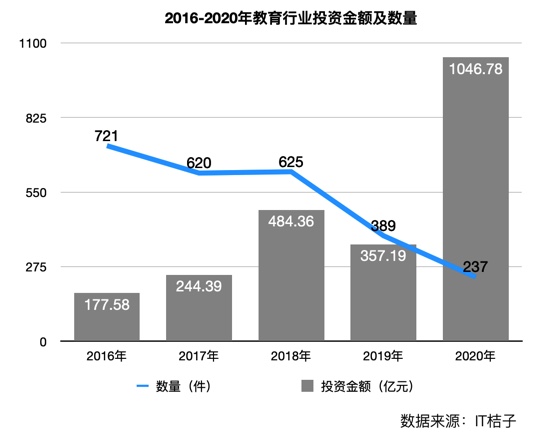

IT桔子数据显示,2020年,教育行业共融资233起,少于2019年的389起,但融资金额高达1046.78亿元,与2017-2019年的融资总额基本持平。

(制图/时代周报记者 邓宇晨)

1月16日,长期关注教育领域的投资人陈楠(化名)接受时代周报记者采访时表示,“在2020年,在线教育行业的融资情况大致可以概括为,80%的资金被头部20%的机构拿走了。”而在赛道内,K12、少儿英语口语和少儿编程则是目前最火热的几个领域。

值得注意的是,在线教育赛道目前仍没有诞生一家可以实现长期稳定盈利的公司。因此,在无休止的烧钱营销后,何时能够产生盈利仍是投资者们最关注的问题。

陈楠告诉时代周报记者,目前资本之所以看好在线教育,其主要原因是能够产生稳定现金流,拥有很好的变现模式,“目前市场竞争的格局尚不明朗,资本的涌入会逼迫机构加速跑通变现模式,如果有机构能率先保持盈利,对整个行业都会是一件好事”。

巨头持续输血

与稳定成熟的线下教育机构相比,刚刚兴起的在线教育,其商业模式究竟能否跑通,即使是业内人士也无法确定。

在2020亚布力论坛上,新东方(EDU.NYSE/09901.HK)创始人俞敏洪公开表达了对在线教育模式的质疑:“到现在为止,我还不认为在线教育是一个跑通的商业模式。”他断言,在线教育每收入一块钱,就要花掉两块钱。一旦资本停止输血,在线教育会哀鸿一片。

据俞敏洪统计,2020年,资本向教育领域输入了近150亿美元,“而整个在线教育的收入,大概也就几百亿元人民币”。

尽管如此,新东方却始终没有停下对在线教育的各种尝试。

2019年3月,新东方旗下的在线教育业务新东方在线(01797.HK)在香港上市,新东方持有新东方在线约53.2%的股份。

为给即将到来的寒假营销储备粮草,2020年10月14日,新东方在线公告称,拟以3.87美元/股的价格,向新东方以及Tigerstep(俞敏洪全资持有)合计发行5943.2万股股份,认购总额为2.3亿美元。

新东方在线的相关负责人在接受媒体采访时表示,在线教育作为近年爆发的行业,正处于发展早期,因此目前整个在线教育行业的发展重心并非短期盈利,而是探索更健康的商业模式。

同为龙头的好未来(TAL.NYSE)也在近期进行大规模融资。

2020年12月29日,好未来发布公告称,与银湖投资等投资者达成33亿美元私人配售协议,其中,23亿美元为可转债,10亿美元为新发行股份,占总股本的2.2%。该交易预计在近期完成。

新东方和好未来的线下业务一度因疫情原因而损失惨重,但随着线下业务在2020年下半年逐步恢复,不仅能够实现线上线下业务联动,还能够为在线业务带去充裕的现金支持。

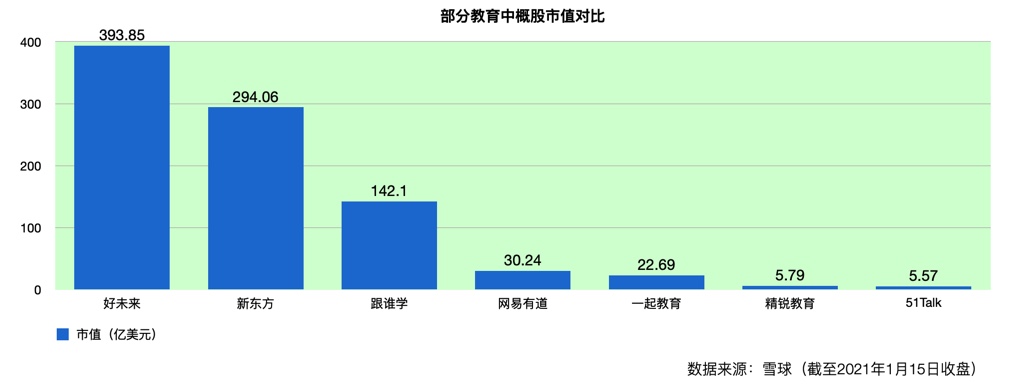

(制图/时代周报记者 邓宇晨)

其他已上市的在线教育机构也有继续寻求融资的迹象。

因率先在业内实现规模盈利而被连续15次做空的跟谁学(GSX.NYSE),也在2020年第三季度终结了长达9个季度的盈利“神话”。由于第三季度的销售和营销费用暴涨522.22%至20.558亿元,跟谁学在该季度亏损9.33亿元。

2020年12月7日,跟谁学表示,几家价值投资者已约定购买总计约8.7亿美元的公司新发行股票。此举是为了增厚公司的现金储备,以加大对旗下K12业务品牌高途课堂的全方位投入。

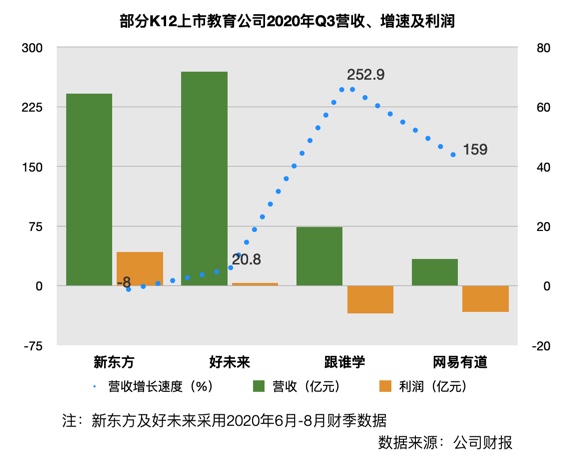

(制图/时代周报记者 邓宇晨)

新贵崛起

除了新东方、好未来这样贯通线上线下的头部教育机构外,在线教育赛道也在涌现越来越多的独角兽公司。

在未上市的在线教育公司中,靠拍照搜题App起家的猿辅导和作业帮估值最高,一时间难分伯仲。部分业内人士甚至将这两家公司与好未来、新东方并称为在线教育“四大金刚”。

2020年12月24日,猿辅导宣布获得云锋基金3亿美元融资,并已完成交割。本轮融资后,猿辅导的估值已达170亿美元,成为全球在线教育行业估值最高的独角兽公司。

猿辅导的上一轮融资为腾讯、DST于2020年10月领投的22亿美元融资,也是2020年互联网行业金额最高的单笔融资。

作业帮紧随其后,于2020年12月28日宣布完成E+轮超16亿美金融资的最后一次交割,最新投后估值约为96亿美元。此轮投资方包括阿里巴巴、老虎、软银、红杉资本等。上一轮,作业本于2020年6月完成了7.5亿美元的E轮融资。

上述两家公司均为在线教育的头部玩家,不到半年的融资频率既说明了资本的看好,也说明了这条赛道烧钱速度之快。

陈楠告诉时代周报记者,如今作业帮和猿辅导背后分别有阿里和腾讯支持,和其他竞争者的差距也已初步显现,“现在的形势和当年的网约车、共享单车很像,双方退无可退,是一定要拼出个输赢的”。

(制图/时代周报记者 邓宇晨)

在线教育赛道过于拥挤、竞争者太多,已成业内共识。

在网易有道(DAO.NYSE)第三季度的财报会议上,网易有道CEO周枫表示,相比2019年,2020年在线教育的集中度更高。“K12作为在线教育市场关注的焦点,目前占据了市场大部分份额的玩家只有5-6家。”周枫说,在线教育在加速发展,目前仍处资本投入期,而非赚钱阶段。

1月14日,教育产业观察人士夏飞接受时代周报记者采访时表示,2021年,头部玩家也许可以分出先后,但无法判定最终的胜负。但行业马太效应的加剧,对中小机构来说无疑会是个重大打击。“对于中小型在线教育机构而言,除非能获得低价流量的渠道,比如腾讯、字节跳动自家的教育品牌,否则突围难度极大。”夏飞称。

亦有跨界而来的入局者意图在火爆的在线教育市场分得一杯羹。

2020年年初,游戏公司三七互娱(002555.SZ)宣布收购少儿编程公司妙小程,据官方透露,双方将实现在资源、渠道等方面最大化的协同与利用。

2020年12月,时代周报独家报道手机厂商OPPO收购K12在线教育平台果肉网校,该公司由华南K12教育巨头卓越教育(03978.HK)的网课业务分拆而成。曾有业内人士推测,OPPO会在渠道和流量方面给予果肉网校很大的支持。

而对于OPPO来说,近年来,OPPO开始不断布局完善智能终端生态,并陆续推出包括智能手表、智能电视等在内的终端产品。据多鲸资本教育研究院预测,预计至2022年,K12教育智能硬件市场规模将达570亿元。

“如果有网课业务作为基础,做教育硬件会比较顺畅一些,也能够补足OPPO整个教育业务的生态链。”一名资深手机从业人士曾对时代周报记者推测道。

盈利猜想

巨额的营销费用是在线教育机构亏损的最重要原因之一。

1月16日,一名头部在线教育公司人士向时代周报记者表示,目前在线教育投放的平台主要包括地铁公交站牌、电梯广告、知名综艺节目和部分短视频平台,“有时候也不是我们主动投放,但在其他几家都投放以后,我们就必须跟进”。

寒暑假是课外辅导市场的旺季。从2020年第四季度开始,各大在线教育机构的促销战就已经打响。

移动营销数据分析平台App Growing的数据显示,2020年11月-12月,教育广告在全品类广告中的占比分别为5.89%、7.63%,投放力度逐月增强。

2020年第四季度,教育品牌广告数前五名分别为学而思(好未来出品)、作业帮、有道精品课(网易有道出品)、斑马AI课(猿辅导出品)和高途课堂(跟谁学出品)。

安信证券的研报数据显示,2020年,猿辅导、学而思网校、作业帮和跟谁学四家暑期营销推广预算分别为15亿元、12亿元、10亿元、8亿元,合计45亿元。

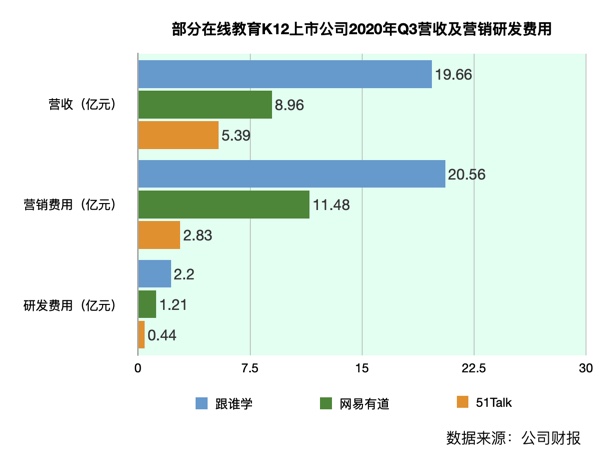

(制图/时代周报记者 邓宇晨)

这也造成了获客成本的大幅提高。

陈楠告诉时代周报记者,目前在线教育行业获客成本普遍在4000元以上,“寒暑假做的大笔营销,最终都会反映在获客成本上”。

而据多鲸资本援引业内人士的数据,在线教育企业的获客成本如果超过2300元的临界点,后续就无法收回成本,出现永久亏损。

陈楠预测,在经过2021年的激烈厮杀后,2022年可能会出现首个实现盈利的在线教育公司,“不出意外的话,会是作业帮或是猿辅导中的一个。这两家与对手的差距已经初步显现出来”。

根据猿辅导在2020年10月披露的数据,猿辅导网课及旗下的斑马AI课两大网课平台正价在读学生人次共计370万左右。其中,猿辅导网课秋季正价在读学生人数为220万,斑马AI课正价在读学生人数150万。

单从秋季正价课学员人数对比,猿辅导和作业帮似乎势均力敌。

据媒体报道,2020年秋季,作业帮双师大班课付费课学员总人次超过1000万,秋季正价班就读人次超过220万。

夏飞认为,对于在线教育赛道的玩家来说,比赛尚未到达赛点,选手们只能备好粮草持续行进。“现金流就是粮草,没有粮草就一定会掉队。可以肯定的是,2021年,融资金额和烧钱营销的规模只会更大更多,在线教育只会继续疯狂。”夏飞对时代周报记者说。

(制图/时代周报记者 邓宇晨)