时代投研·IPO周报 | 兴嘉生物成上周唯一被否企业,科创属性备受质疑

时代商学院研究员 黄祐芊

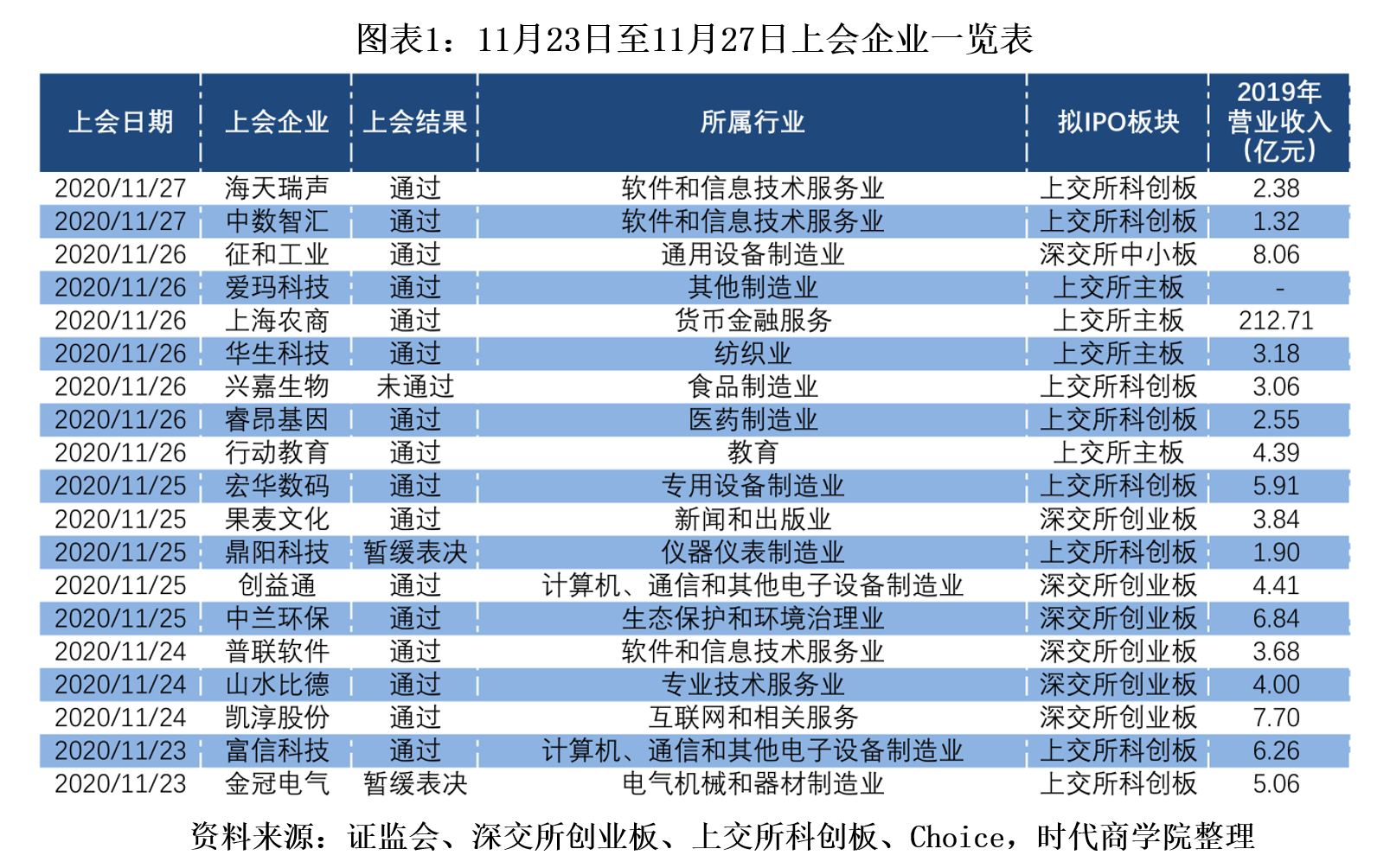

【上周回顾】上周过会率为84%,兴嘉生物成唯一被否企业

上周(11月23—27日),A股合计有19家企业首发上会,过会率为84.21%。其中,被暂缓表决有2家,分别为鼎阳科技、金冠电气,上会被否企业有1家,为兴嘉生物。

按板块看,科创板上会企业数量最多,达8家;其次是创业板,上会企业数量为6家;主板、中小板分别有4家、1家企业上会。

截至11月27日,今年审核机构已合计审核IPO企业530家,过会率为97.55%。其中,过会企业517家,取消审议企业1家(华奥汽车);被否企业7家(兴嘉生物、网进科技、周六福、精英数智、威迈斯、兆物网络、嘉曼服饰),暂缓表决企业5家(鼎阳科技、金冠电气、皓元医药、汉弘集团、华亚智能)。

去年同期,合计有247家企业上会,过会率为88.66%。其中,取消审议企业7家(翔丰华、中泰证券、安宁铁钛、中英科技、龙利得、海天瑞声、才府玻璃),被否企业19家(博拉网络、墨迹科技、海湾环境、泰坦科技、国科环宇、泰恩康、艾融软件、扬瑞股份、中孚泰、3L股份、警翼智能、奕瑞光电、生泰尔、申菱环境、瑞联新材、苏州规划、天元宠物、信利光电、南通超达),暂缓表决企业2家(百洋医药、复旦张江)。可见,今年审核机构在审核方面持续发力,被否企业数量明显减少,过会率同比提升约9个百分点。

新股上市方面,上周A股合计有6家新股上市,分别为瑞丰新材(300910.SZ)、声迅股份(003004.SZ)、东亚药业(605177.SH)、中控技术(688777.SH)、仲景食品(300908.SZ)、明新旭腾(605068.SH)。6家企业合计募集资金61.44亿元,其中,募资金额超10亿元的有2家,分别为瑞丰新材(11.35亿元)、中控技术(17.55亿元)。

截至11月27日,年内合计有341家企业新股上市,募集资金达4238.72亿元。其中,科创板、创业板、主板、中小板的新股上市数量依次为127家、93家、76家、45家。

【本周概览】

一、20企本周上会,注册制板块企业数量占比7成

本周(11月30日—12月4日),20家企业即将首发上会。其中,创业板上会企业最多,合计有8家,它们分别为东亚机械、华立科技、华润材料、嘉益保温、隆华新材、迈拓股份、奇德新材、扬电科技。

其次,科创板以6家上会企业数量位居第二,分别有霍莱沃、纳微科技、上声电子、新点软件、正弦电气、中加特。

主板、中小板分别有4家、2家企业上会,其中百龙创园、佳禾食品、立航科技、世茂能源来自主板,三和股份、泰坦股份来自中小板。

按行业看,本周上会排名首位的行业为化学原料及化学制品制造业,合计有3家企业本周上会。其次,食品制造业、电气机械和器材制造业、软件和信息技术服务业、专用设备制造业等分别各有2家企业本周上会,并列第二。

二、部分IPO企业风险提示

基于招股说明书,时代商学院整理了嘉益保温、奇德新材、新点软件的主要风险点。

1. 嘉益保温

(1)经营业绩波动甚至下降的风险

2017—2020年一季度,嘉益保温营业收入分别为3.4亿元、3.76亿元、4.05亿元、7304.62万元,扣除非经常性损益后归属于母公司股东的净利润分别为4231.92万元、7552.46万元、6112.33万元、1262.19万元。嘉益保温主要收入来源于对海外客户的饮品、食品容器的销售,尤其是不锈钢真空保温器皿。

报告期内,嘉益保温客户结构和产品结构均发生一定程度变化,产品更新周期短,潮流化特点日趋明显;外销产品的主要出口地区为美国,目前中美贸易摩擦存在不确定性,若美国的政治、经济以及对华贸易政策发生重大变化,可能会影响美国对华进口商品的关税税率及人民币汇率,从而对嘉益保温未来的产品销售产生不确定影响,因此,该公司存在出口收入下降的风险。

若无法有效应对海外市场需求变化、市场波动及美国政治、经济、贸易政策变化的影响,嘉益保温将面临经营业绩增长放缓甚至下降的风险。

(2)大客户合作风险

报告期内,嘉益保温向前五大客户合计销售金额分别为3.21亿元、3.44亿元、3.32亿元和6095万元,占当期营业收入的比例分别为 94.51%、91.35%、82.05%和83.44%。

报告期各期,嘉益保温的前五大客户主要为国际知名不锈钢真空保温器皿品牌商。未来,若该公司与现有海外大客户的合作关系发生重大不利变化,导致无法获取大量OEM、ODM订单,将致使该公司外销收入增速放缓,对收入及利润水平造成不利影响。

2. 奇德新材

(1)市场竞争风险

国内改性塑料行业市场集中度低,行业内多数企业的产品品种单一,规模较小,产品缺乏竞争力,从而造成改性塑料低端市场呈现过度竞争和无序竞争的格局。随着经济全球化的深入,跨国公司看好中国市场的巨大需求,以强化市场地位、优化资源配置为目的,加强在中国的本土化开发和生产,国外公司依靠其在技术、品牌、资金、人才等方面的优势,在国内改性塑料应用领域处于领先地位。

此外,近年来国内也诞生了一批较有竞争力的行业企业,行业竞争进一步加剧。若奇德新材不能在产品研发、技术创新、客户服务等方面进一步巩固并增强自身优势,该公司将面临市场份额被竞争对手抢占的风险。同时,市场竞争加剧将导致行业整体盈利能力出现下降的风险。

(2)销售区域相对集中的风险

奇德新材营业收入的主要来源地区为华南地区。报告期内,该公司来自该地区的营业收入占比分别为59.33%、64.86%、69.47%和55.63%,存在一定的销售区域集中风险,一定程度上制约了公司未来业务的发展。

奇德新材营业收入集中在华南地区的主要原因是该地区为国内婴童车、儿童汽车安全座椅及汽车配件等的重要产业集群,且该公司主要经营场所位于华南地区。

如果奇德新材不能有效开发产品种类,推广产品应用领域,大力拓展华南地区之外的其他区域市场,将对该公司未来经营成长产生不利影响。

3. 新点软件

(1)无实际控制人风险

新点软件股权结构较为分散,无控股股东和实际控制人。为维持该公司股权以及治理结构的稳定性,国泰国贸、曹立斌、黄素龙、李强(男)、朱明华、朱斌、李强(女)、徐国春、陈俊荣、席益华、何永龙、华慧企业、亿瑞咨询、百胜企业承诺上市之日起三十六个月内不转让其持有的发行人股份,占发行前该公司股份总数的93.29%。

上述股东所持股权的锁定,在该公司上市后的一定时期内,有利于保持股权构架的稳定,但是上述股东所持股份锁定期到期后,该公司股权结构和控制权可能存在发生变动的风险。

(2)应收账款未来发生坏账的风险

报告期内,新点软件应收账款净额分别为3.04亿元、3.57亿元、5.25亿元及4.71亿元,占该公司流动资产的比重较高。2019年末应收账款较2018年末增长47.12%,2020年第一季度末应收账款较2019年末下降10.21%。

随着业务规模的不断增长,新点软件销售额逐年扩大、客户类型不断增加,对客户的信用管理难度将增大,未来坏账风险可能增加。

【本周观察】兴嘉生物成上周唯一被否企业,科创属性备受质疑

截至上周五(11月27日),今年审核机构已合计审核IPO企业530家,过会率为97.55%。对比去年同期247家上会企业数量,以及88.66%的过会率,今年审核机构的审核速度明显提升,审核力度明显放宽。

时代商学院认为,这主要得益于科创板、创业板注册制的实施,未来注册制全面实施后,A股资本市场将涌入更多新鲜血液。

整体而言,注册制更关注信息的披露,具有公开、透明、可预期的特点,极大程度地加快了审核机构的审核效率。以创业板为例,官网显示,截至11月29日,该板块注册制改革刚好满3个月,已累计受理450家公司IPO申请。

其中,186家已进入问询阶段,25家处于提交注册阶段,60家注册生效,63家通过上市委会议审议,新受理、中止、终止的IPO企业数量分别为29家、78家、9家。

不过,注册制并非不审核,如果存在重大信披、可持续经营等实质性问题,监管部门绝不会给此类企业发放通行证。此前,计划在创业板登陆的网进科技,因信披存在漏洞等问题,在上会时被上市委否决。

此外,打着科创属性的“旗号”,强行与医药生物行业、高端装备领域、新一代信息技术领域等科创板热门领域挂钩,科创属性存疑的企业亦难逃上市委“法眼”。上周四(11月26日),兴嘉生物(科创板)成为当周唯一被否企业,究其原因,可归结为以下两点:一是该公司产品主要应用于动物饲料添加剂,却强行定位为生物医疗行业;二是该公司有近1/4的专利已被质押,科创成分备受质疑。

通过被否企业的案例,给我们敲响警钟:注册制信息披露更全面、更透明,因此审核效率得以提升,但并非任何企业都能通过注册制挤进资本市场。要想获得上市融资,还需脚踏实地做好信息披露,明确自身定位,不要妄想蒙混过关。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com