天彦通信研发滞后业绩滑坡,流动性风险暗流涌动

2020-10-29 18:22:40

来源: 时代商学院

时代商学院研究员 黄祐芊

随着移动通信技术规格逐步向5G升级,产业链上下游企业正紧追时代脚步,争先研发推出5G迭代产品。当行业参与者纷纷将5G产品纳入未来重点发展规划时,深圳市天彦通信股份有限公司(下称“天彦通信”)的5G研发进度却明显滞后于同行,其业务前景也蒙上了一层阴影。

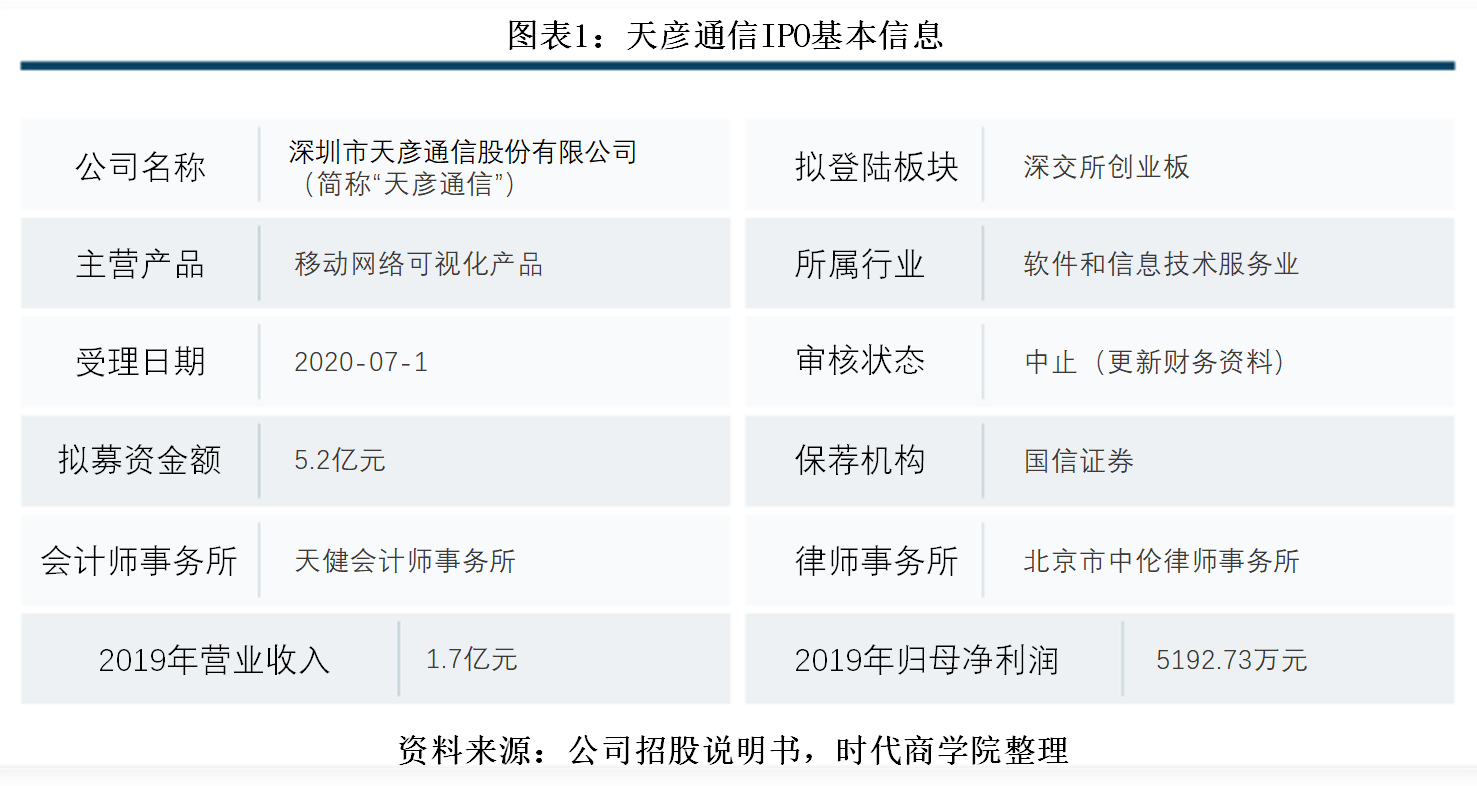

7月1日,天彦通信向深交所提交IPO招股书申报稿,欲在创业板上市。该公司计划募资5.2亿元,用于产能扩建、研发中心建设、营销服务网络升级等项目。然而,上述募投项目无一与5G产品升级研发有关。

时代商学院研究发现,报告期内,在研发费用率、发明专利数量上,天彦通信均不及同行。同时,该公司重销售轻研发,近年来其销售费用远高于研发费用。

2019年,天彦通信的营业收入与归母净利润均出现双位数下滑,其中核心业务——数据采集业务遭受重创。此外,报告期内,该公司应收账款占比较高,且坏账准备计提比例低于行业均值,坏账风险或远超账面数据。

9月22日,时代商学院就上述问题向天彦通信发函提问,截至发稿未收到回复。

天彦通信IPO基本信息如下。

一、 5G研发滞后,研发费用率远逊同行

天彦通信主营业务为移动网络可视化产品的研发、生产、销售及服务。移动网络可视化产品,是由数据采集产品、数据分析产品构成的软硬件结合产品,融合数据采集、转换、传输、储存、分析和应用等功能。

移动网络可视化产品横跨移动通信、互联网、大数据等技术,上述技术领域的更新迭代速度较快,对技术创新及研发有较高要求。

那么,处于技术密集型行业的天彦通信,技术创新及研发能力如何?

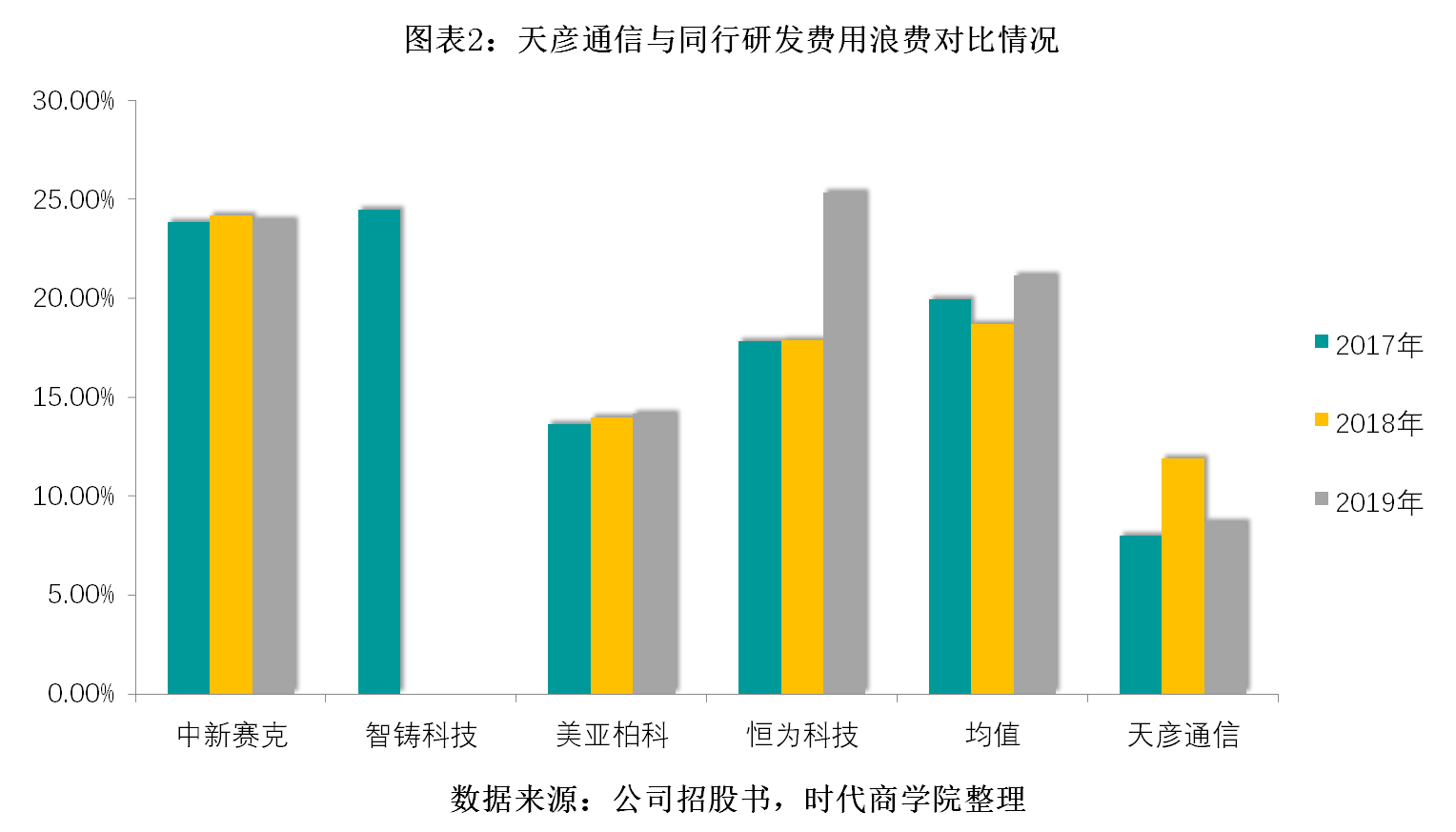

招股书披露,2017—2019年,天彦通信研发费用率分别为7.99%、11.89%、8.67%,而中新赛克(002912.SZ)、智铸科技(835831.OC)、美亚柏科(300188.SZ)、恒为科技(603496.SH)等作为天彦通信同行可比上市公司,同期研发费用率均值分别为19.96%、18.68%、21.17%,显著高于天彦通信。

此外,天彦通信在发明专利方面亦逊于同行。

招股书显示,天彦通信目前拥有的发明专利仅4项。天眼查数据显示,同期,智铸科技、美亚柏科、恒为科技发明专利数量分别为9项、726项、42项。

随着移动网络的升级换代、大数据应用的深入普及,市场对数据可视化产品的需求将逐步向5G转移。但天彦通信5G产品(NSA5G)目前处于内部测试通过阶段,并未进入列装量产阶段,5GSA仍处于研发阶段。

相比之下,中新赛克已完成对5GNSA网络应用的全面适配,并积极布局研发5GSA移动网产品;上海载德5G技术研究已持续近3年,并在运营商实验网进行相关业务验证;智铸科技于2019年10月取得“智铸G电子围栏侦码软件系统”软件著作权。恒为科技、中新赛克等企业甚至在今年将5G列入重点经营计划。

不过,天彦通信在未来经营发展计划中,却并未重视5G产品的研发。本次IPO募资亦将用于扩充产能、智慧警务研发中心建设、营销服务网络升级项目等,与5G产品研发毫无关联。报告期内其研发费用对应的主要研发项目中亦未现5G技术研发身影。

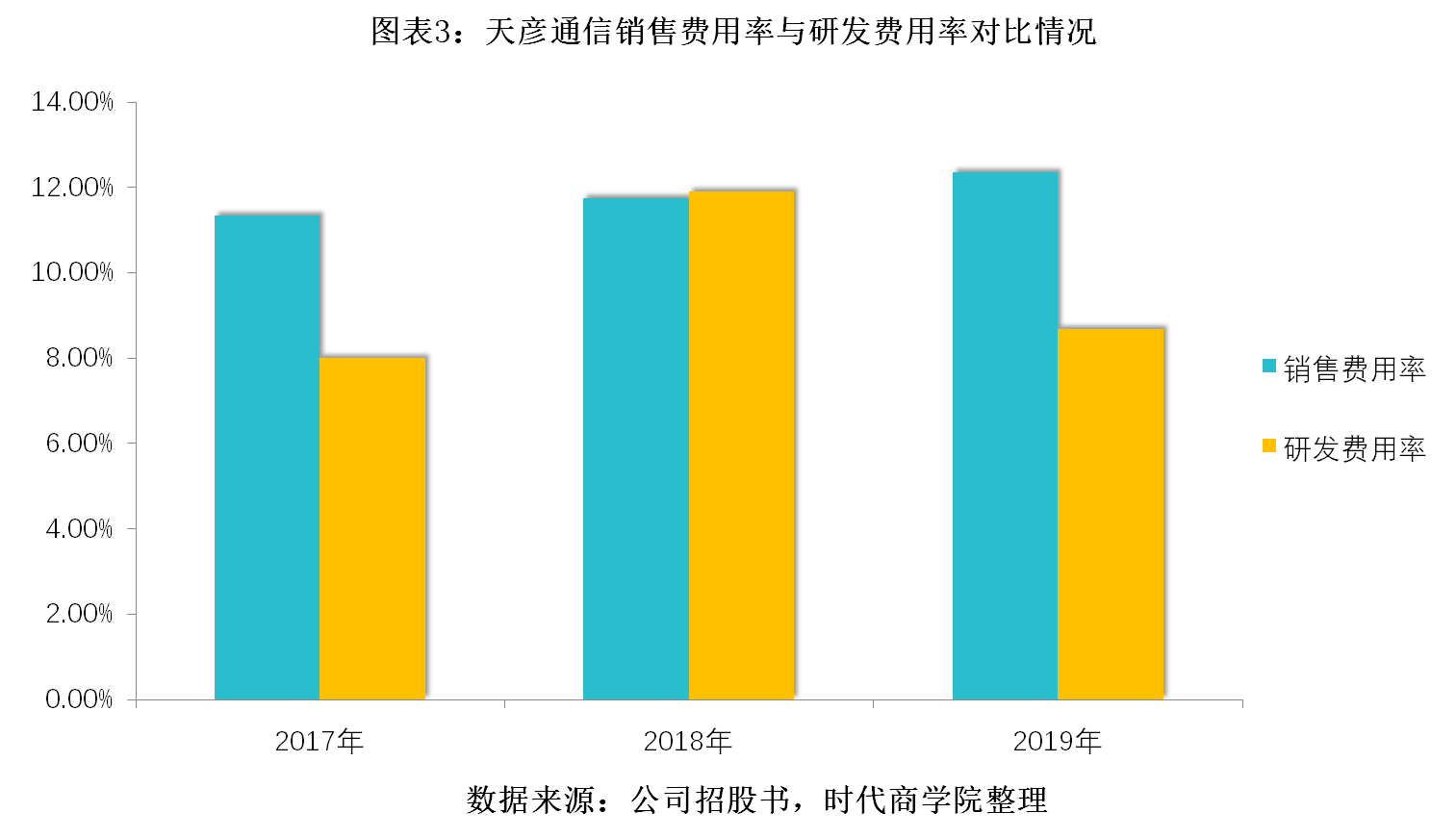

值得一提的是,天彦通信不仅在研发费用率、专利数量上均低于同行,该公司还存重销售轻研发的问题。

报告期内,天彦通信销售费用率分别为11.32%、11.73%、12.35%。计算可知,该公司销售费用率高出研发费用率约4个百分点。

二、 业绩现下滑危机

按收入构成看,2017—2019年,天彦通信超9成业务收入来自移动网络可视化产品,分别为1.83亿元、1.84亿元、1.55亿元,占各期营业收入的比重分别为97.75%、94.53%、90.9%。

其中,数据采集产品占比较高。2017年、2018年,天彦通信的移动网络可视化产品收入基本来自数据采集产品,仅有少量业务收入来自数据分析产品。

业务高度集中,一旦下游市场需求发生变动,而企业无法顺应市场变化推出相应创新产品,极易给企业持续经营带来不利影响。

从图表4可知,2019年天彦通信数据采集业务收入断崖式下跌,同比跌幅达45.21%。虽然数据分析业务相应有所上涨,但仍无法覆盖因数据采集业务收入缩水给该公司带来的损失。

招股书披露,2019年天彦通信营业收入为1.7亿元,归母净利润为5192.73万元,同比跌幅分别为12.8%、16.52%。

对此,天彦通信解释称,2019年数据采集产品收入下降较多,主要原因是受4G、5G网络交替影响,部分客户推迟了4G和多制式产品的采购计划。

时代商学院认为,在网络交替的大环境下,5G进入大规模商用指日可待。但目前天彦通信产品仍停留在2G-4G网络使用范围, 5G产品尚未进入规模生产状态,若未来客户逐步向5G过渡,该公司产品恐将被市场淘汰,持续经营性将成为未知数。

三、 坏账准备计提比例远逊同行

应收账款数据能直接反映企业的销售规模、企业效益、财务状况等信息,与企业发展紧密联系。如企业本身对资金要求较高,应收账款居高不下,或将严重影响企业资金周转,最终导致企业无法正常经营而陷入破产倒闭困境。

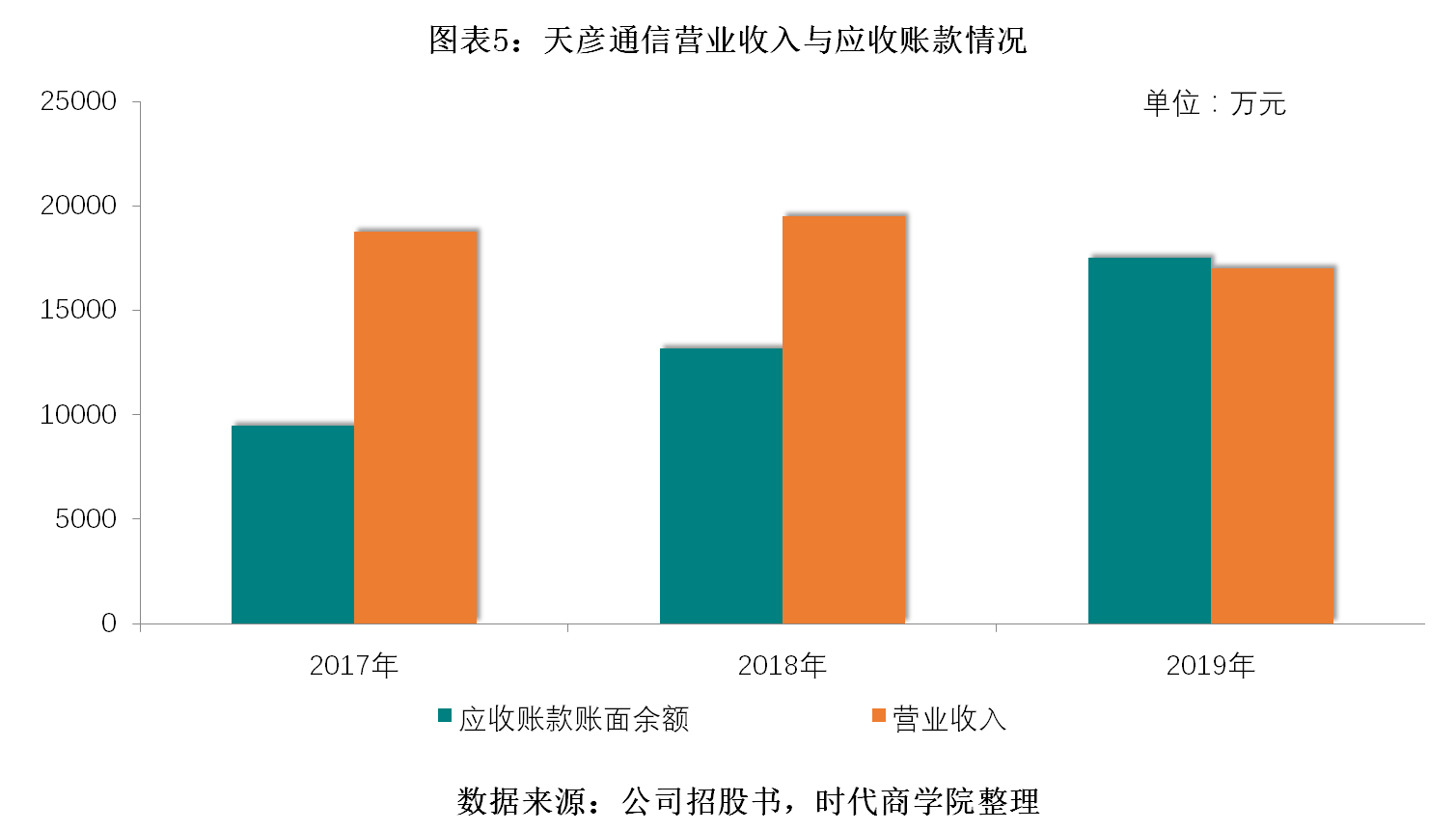

时代商学院翻阅招股书发现,2017—2019年期末,天彦通信应收账款账面余额分别为9472.06万元、1.32亿元、1.75亿元,占各期营业收入的比重分别为50.57%、67.42%、102.92%,呈逐年快速攀升趋势。

一般而言,应收账款变化趋势应与营业收入变动趋势保持一致。但报告期内,天彦通信应收账款增幅却明显大于营业收入增幅,恐将对该公司资金周转带来不利影响。

计算可知,天彦通信2018年、2019年营业收入变化幅度分别为4.15%、-12.8%,应收账款账面余额变化幅度分别为38.84%、33.11%,两者差距较大。

那么该公司应收账款周转率、经营性现金流情况如何?

招股书披露,2017—2019年,天彦通信应收账款周转率分别为2.72次/年、1.72次/年、1.11次/年,呈逐年放缓趋势。同期,该公司经营活动产生的现金流量净额分别为6308.38万元、-351.79万元、3635.01万元,波动较大。

对此,天彦通信坦言,由于销售回款与资金支出存周期性差异,可能导致该公司出现阶段性流动性风险。

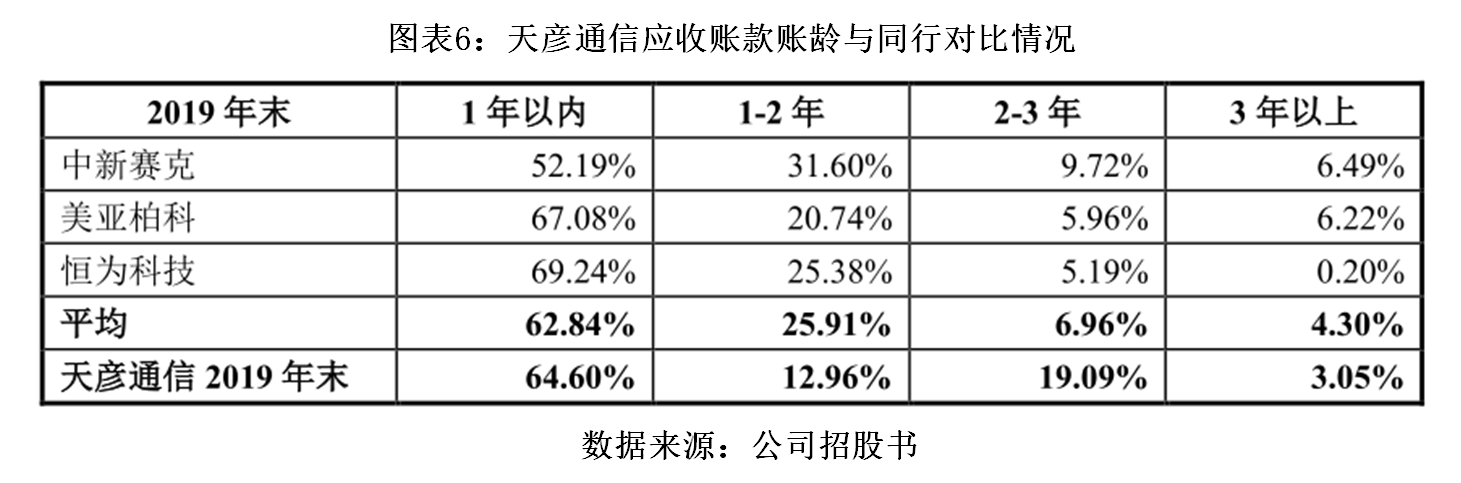

应收账款持续高企,回款速度逐渐放缓,企业较易发生坏账风险。时代商学院研究发现,天彦通信坏账准备计提比例与同行相比较为宽松,且账龄久的应收账款比例亦比同行更高,该公司实际坏账风险或远高于账面数据。

以2019年为例,天彦通信1年以内、1—2年、2—3年、3年以上的应收账款账面余额占比分别为64.6%、12.96%、19.09%、3.05%;而同行均值分别为62.84%、25.91%、6.96%、4.3%。对比可知,天彦通信账龄在1—2年的应收账款占比仅约为同行一半,账龄在2—3年的应收账款占比约为行业均值的3倍。

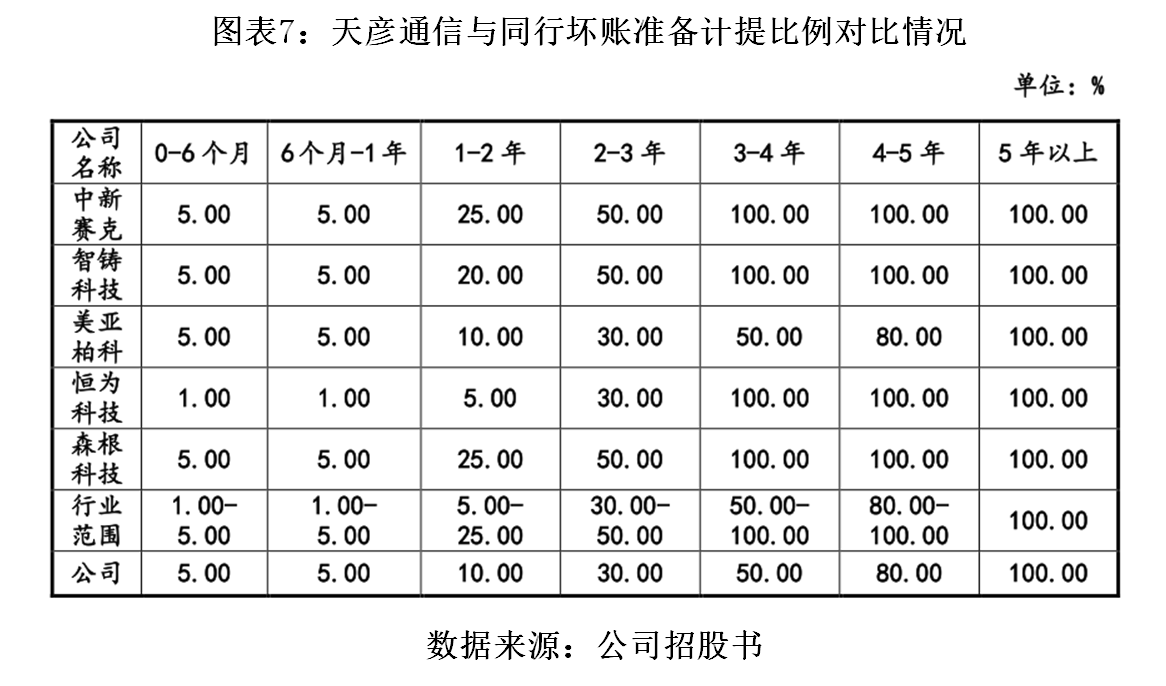

应收账款账龄越久,发生坏账的可能性越高。行业内如中新赛克、森根科技等企业,应收账款账龄在1—2年、2—3年的坏账准备计提比例均值分别为17%、42%,天彦通信的坏账准备计提比例却只有10%、30%,远低于行业均值。

天彦通信在招股书风险因素章节亦披露,2—3年应收账款余额较大,为3341.88万元,基本为西南地区部分城市公安客户欠款,因当地财政资金紧张导致未能按期付款。该部分客户长账龄应收款虽陆续回款,但未来仍存坏账风险。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com