时代投研 | 实体融资需求持续改善,银行业回暖趋势显著

时代商学院研究员 孙一鸣

上周五(9月11日)晚,央行公布8月金融和社会融资统计数据报告。数据显示,8月社会融资规模增量为3.58万亿元,比去年同期多增1.39万亿元;8月末,人民币贷款余额为167.47万亿元,同比增长13%。

对于8月社会融资新增规模,此前市场预期为25850亿元,而前值为16900亿元。8月社会融资数据大超预期,缓解了市场对于货币政策转向的忧虑。

8月社会融资新增规模超预期的背后,地方政府大规模发债是主推手,此外,企业和居民信贷结构持续好转,企业中长期融资意愿在增强,居民消费和按揭市场信贷需求逐步复苏,银行基本面改善预期得到强化。

时代商学院认为,随着经济逐步复苏,未来货币政策宽松力度减弱,四季度货币政策将更加注重“精准导向”,以引导实体经济健康发展。

一、新增社融超预期,表外融资回正

初步统计,8月,社会融资新增规模为3.58万亿元,较2019年同期多增1.39万亿元,高于市场预期。其中,政府债券融资是推动8月社会融资大幅增长的主因。

数据显示,8月,对实体经济发放的人民币贷款增加1.42万亿元,同比多增1156亿元;对实体经济发放的外币贷款折合人民币增加397亿元,同比多增644亿元,信贷新增规模基本符合市场预期。

债券融资方面,8月,地方发债迎来年内一个高峰期,当月政府债券净融资1.38万亿元,同比多增8729亿元,是社会融资新增规模超预期的主推手。主要原因在于,为确保2020年新增专项债额度3.55万亿元按期(10月前)发行完毕,8月地方专项债发行节奏加快。

依照Wind统计口径,2020年以来专项债共计发行3.5万亿元,净融资3.2万亿元,基本已完成全年额度,后续发行规模相对较小,预计未来对社会融资增速支撑作用有所减弱。此外,企业债券净融资3633亿元,同比多增249亿元,发行保持平稳态势。

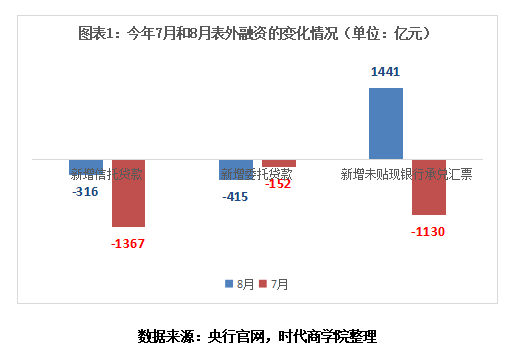

需注意的是,8月信托和委托贷款仍呈现压降态势,但表外融资回正,未贴现承兑汇票、信托贷款和委托贷款三者合计同比新增710亿元,上月三者合计减少2649亿元。

具体来看,8月信托贷款同比减少316亿元(7月减少1367亿元);委托贷款同比减少415亿元(7月减少152亿元);未贴现银行承兑汇票同比新增1441亿元(7月减少1130亿元)。

时代商学院认为,由于资管新规延期一年,部分表内融资转为表外。其中,作为表外票据融资的主力,8月未贴现的银行承兑汇票新增1441亿元,较去年同期多增1284亿元,是非标融资回升的重要贡献力量。除了委托贷款新增规模仍遭大幅缩减外,信托贷款则有所回暖,预计与地产政策收紧有关,房地产企业加快融资节奏。

二、信贷结构持续改善,银行业经营压力缓解

随着新冠肺炎疫情防控得到有效控制,企业复产复工进度加快,工业增加值和企业订单持续回升,央行逆周期调节力度减缓,8月人民币贷款增加1.28万亿元,同比多增694亿元,贷款余额同比增长13%,增速与上月末持平。

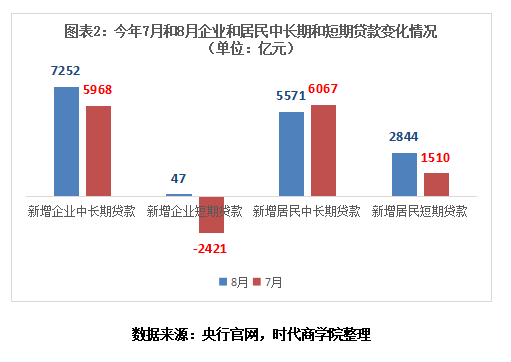

从企业端看,企业中长期贷款增加7252亿元(上月增加5968亿元),较去年同期多增2967亿元;短期贷款增加47亿元(上月减少2421亿元),较去年同期多增402亿元,票据融资净减少1676亿元(上月减少1021亿元),较去年同期减少4102亿元。

可以看出,企业中长期贷款持续大增,且票据贴现减少,表明在金融系统让利1.5万亿元的背景下,企业融资结构在改善,中长期融资意愿在增强,投资积极性逐步恢复,经济活动复苏明显。

从居民端看,8月,个人短期贷款(消费贷)增加2844亿元(上月增加1510亿元),中长期贷款(按揭贷款)增加5571亿元(上月增加6067亿元)。短期贷款和中长期住房贷款持续增加,说明随着国内经济的逐步恢复,居民生活消费持续改善,居民购房意愿和需求逐步得到释放,经济企稳预期得到加强。

另外,8月,官方和财新制造业PMI指数分别回升至51%、53.1%,接近或创下年内新高,PMI新订单指数也恢复至52%,均验证了国内经济基本面持续好转。

时代商学院认为,无论是企业还是居民信贷,均体现出国内经济已逐步走出疫情带来的阴影,随着实体经济对信贷资金的需求逐步修复,预计未来银行的信贷投放节奏将有所放缓,且会更注重信贷结构的优化。

三、展望:四季度货币政策注重“精准导向”,优先关注区域性优质银行

8月的信贷增量符合预期,居民和企业信贷需求均呈改善趋势,随着经济的逐步向好,对商业银行资产质量的担忧将得到缓解。

考虑到经济逐渐恢复和地方发债高峰期已过,未来货币政策宽松力度减弱,四季度货币政策将更加注重“精准导向”,引导新增信贷重点流向制造业、中小微企业等实体经济,支持经济高质量发展。

时代商学院认为,在当前金融机构让利实体经济的低利率背景下,随着企业复工复产稳步推进以及居民收入恢复,消费信贷得到好转,四季度银行业业绩和资产质量将得到较大程度的好转。

此外,从上市银行的半年报看,收入端的韧性要普遍好于预期,尤其是城商行表现亮眼。银行与经济共荣辱,经济活跃度高的地区银行受冲击小,资产质量恶化程度低,业绩相对稳定,故可优先关注区域性的优质银行。

四、风险提示

经济复苏进展低于预期;疫情导致银行资产恶化程度超预期;监管政策收紧;中美贸易摩擦加剧。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com