日发纺机国内销售滑坡,坏账风险加剧

时代商学院研究员 杨志鸿

浙江日发纺织机械股份有限公司(以下简称“日发纺机”)主要从事成套纺织装备的研发、生产与销售,目前已拥有了多个国内、国外重要纺织工业集聚地的客户。

公开资料显示,日发纺机的创业板上市申请近日已获深交所受理。

近年来,日发纺机的营业收入实现了稳步提升,但随着我国劳动力成本增加,纺织企业呈现出往东南亚、南亚等国家和地区转移的趋势,日发纺机从境内获取的收入正在逐年递减。而进行境外拓展又将面临较强的竞争对手,若其产品和技术不能及时适应市场需求、具备更强竞争力,其业绩恐遭不利影响。另外,日发纺机的应收账款账龄相对较长,其营运资金面临着一定压力。

就以上问题,时代商学院7月6日向日发纺机发函询问,但截至发稿尚未收到回复。

【企业档案】

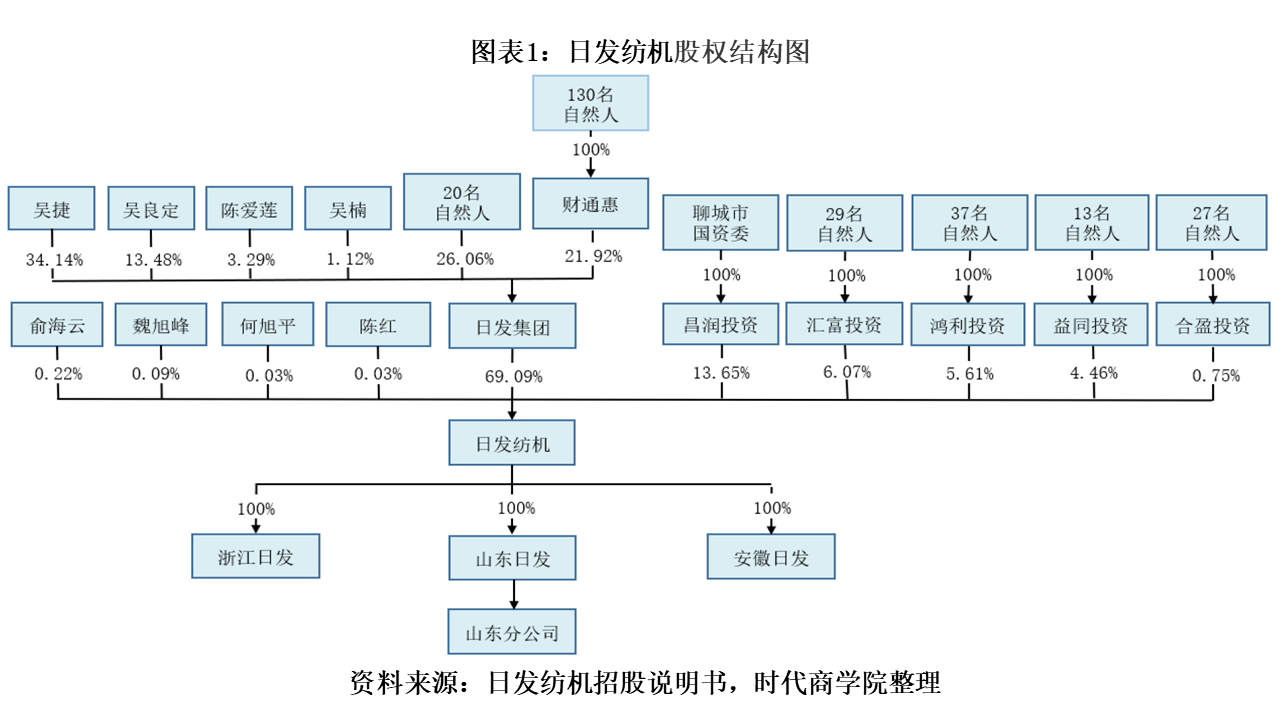

日发纺机的前身为浙江日发加捻设备有限公司,成立于2002年1月,注册资本为2000万元。其中,浙江日发控股集团有限公司(以下简称“日发集团”)出资800万元、俞海云出资500万元、陈红出资300万元、魏旭峰出资200万元、杨鑫忠出资200万元。截至招股书签署日,日发纺机的控股股东为日发集团,实际控制人为吴捷、吴良定、吴楠及陈爱莲。吴捷及吴楠为吴良定子女,陈爱莲为吴良定之妻。该公司的股权结构图如下:

日发纺机IPO基本信息如下:

一、纺织业现转移趋势,国内销售收入下滑

近年来,日发纺机在主营业务收入上实现了稳步提升。招股书显示,2017—2019年,该公司的主营业务收入分别为137427.06万元、142718.18万元和165747.66万元。日发纺机称,收入上升主要原因在于下游纺织行业的周期性回暖,导致纺织生产设备的购置需求增加所致。

从日发纺机的收入来源来看,可分为境内收入与境外收入。2017—2019年,该公司从境内获取的收入分别为126941.94万元、123260.67万元、122963.11万元;从境外获取的收入分别为10485.12万元、19457.51万元、42784.56万元。

可见,日发纺机从境内获取的收入正在逐年递减,2017年占主营业务收入为92.37%,而2019年仅占74.19%,下降了近18个百分点。同时需要留意的是,日发纺机称其产品主要以内销为主,主要集中于江苏、山东、浙江等纺织业发达地区。但报告期内,来自江苏与山东的销售收入下滑幅度也最大。

可见,国内市场对日发纺机所生产的产品需求正在减少。日发纺机也坦承,近年来,随着我国劳动力成本增加,纺织企业呈现出往东南亚、南亚等国家和地区转移的趋势。因此,该公司未来来自国内的收入或将进一步下滑。

从日发纺机报告期内的前五大客户情况也能看出,自2018年起,该公司的境外大客户比重较大。2019年,Hoorain High-Tech FabricsLimited(孟加拉)为其第一大客户。而第二大客户——中国恒天集团有限公司及其所属企业并不是该企业的终端客户,日发纺机主要通过该客户向境外进行销售。

虽境外收入一定程度上弥补了日发纺机国内业绩的下滑,但国外纺机行业受宏观经济政策、行业技术更迭等因素的影响更大,欧洲、日本等地的纺机制造商具有较强竞争力,因此,若日发纺机的产品和技术无法适应市场需求、具备更强竞争力,其经营业绩恐受不利影响。

二、应收账款账龄较长,曾存“转贷”行为

招股书显示,2017—2019年,日发纺机的应收账款余额分别为53028.4万元、42669.78万元和40413.09万元,年均占当期营业收入的比重近30%。日发纺机坦承,对于产品内销,主要采用“定金及提及款—余款信用期内支付”的销售结算模式,一般给予客户不超过12个月的信用期,发货前收款比例主要为30%—60%。

但时代商学院留意到,2017—2019年,日发纺机一年以上的应收账款分别为22.24%、23.66%和20.14%,占比在20%以上,可见该公司的部分客户回款周期并不在其给予的信用期内,回款速度相对较慢,由此也导致日发纺机发生坏账损失的风险相对较大。

报告期各期末,日发纺机应收账款计提的坏账准备已分别达到8047.21万元、6993.98万元和6599.11万元,占应收账款账面余额的比例分别为15.18%、16.39%和16.33%。在当前外部需求不明朗的背景下,若下游客户经营情况发生重大不利变化,日发纺机或将面临坏账进一步增加的风险。

值得一提的是,由于应收账款回收速度较慢,日发纺机的营运资金较为紧张,短期借款年均保持在2.9亿元以上。资产负债率也保持在较高的水平,存在着一定的财务风险。2017年,该公司为了维持日常生产经营的资金周转,甚至出现通过供应商取得银行贷款的不规范行为,涉及金额达1.35亿元。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com