浩通科技存货大增186.6%,近三成库存积压超一年

时代商学院研究员 郑一佐

由于贵金属的稀缺性,发达国家已把贵金属回收作为一个重要的产业关键环节加以布局和支持。相比之下,我国贵金属回收产业发展起步较晚,随着国家对资源综合利用行业的高度重视,贵金属回收市场前景将不容小觑。

资料显示,徐州浩通新材料科技股份有限公司(以下简称“浩通科技”)主营业务正是贵金属回收及相关产品的研发、生产、销售和服务。7月19日,浩通科技IPO申请已进入问询阶段,拟于创业板上市。

时代商学院查阅其招股书发现,2018年浩通科技的存货账面价值较2017年同比大增186.6%,给经营活动的营运资金带来较大压力。与同行相比,浩通科技的存货周转能力不断下滑,该公司近三成的库存商品因未能及时销售致库存积压达1年以上,并产生一定的减值损失。此外,贵金属回收是浩通科技的核心业务,但2019年该业务的毛利率水平同比下滑超8个百分点,变动趋势与同行具有一定差异。

针对上述相关问题,7月20日,时代商学院向浩通科技发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,浩通科技成立于2005年6月,注册地址位于徐州市。自然人夏军通过直接和间接方式合计持有浩通科技52.87%的股份,为该公司控股股东、实际控制人。

浩通科技的主营业务具体分为贵金属回收、贵金属为主的新材料、贸易三个板块。其中,贵金属回收是指从含贵金属废催化剂等二次资源中回收铂、钯、铑、银等贵金属及其他有经济效益的产品;新材料业务是贵金属回收业务的延伸和拓展,将贵金属等进一步加工为新材料,比如二氯四氨铂、二氯二氨钯、高纯铼酸铵等;此外,浩通科技还为客户提供采购、运输、检测等一体化的贸易服务。

此次IPO,浩通科技拟融资6.5亿元,其中,1.9亿元用于新建贵金属二次资源综合利用项目,0.3亿元用于年产10吨贵金属新材料建设项目,0.2亿元用于研发中心建设项目,1.1亿元用于工厂智能化改造建设项目,剩余3亿元用于补充流动资金。

浩通科技IPO基本信息如图表1所示。

一、存货大增186.6%,营运资金承压

贵金属价格受经济形势、汇率波动、政治局势、疫情事件等因素影响较大,短期内可能出现剧烈波动。浩通科技主要收入来源于贵金属回收及相关业务,贵金属价格波动对该公司业绩影响较大,因此,浩通科技常储备一定量贵金属用作周转库存。但2018年起,浩通科技的存货账面价值大幅增加。

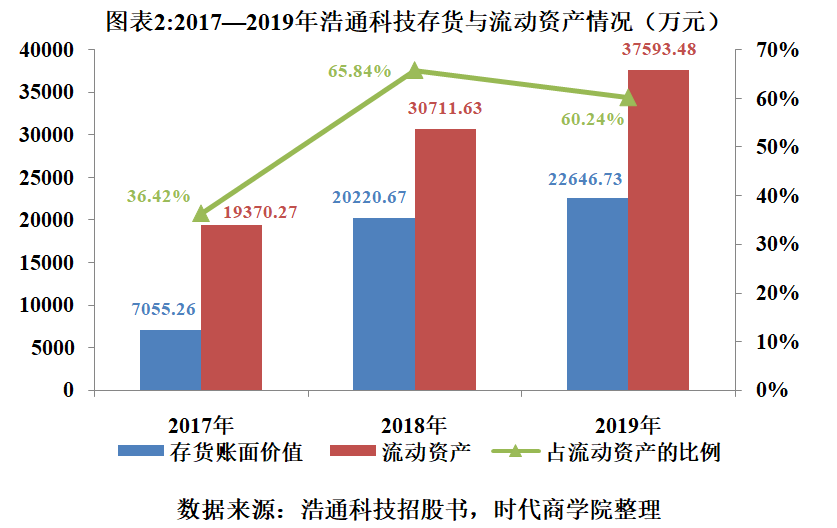

如图表2所示,2017—2019年,浩通科技的存货账面价值分别为7055.26万元、20220.67万元和22646.73万元,占流动资产的比例分别为36.42%、65.84%和60.24%。2018年浩通科技的存货账面价值较2017年同比大增186.6%。

由于原料及贸易采购金额大、先付款、与销售错期等业务特点,浩通科技经营活动产生的现金流量净额(以下简称“经营性现金流净额”)存在一定的波动性。招股书显示,2017—2019年,浩通科技经营性现金流净额分别为6747.22万元、-10859.97万元和250.29万元,同期净利润分别为3198.75万元、5003.57万元和6700.57万元,2018年出现较大差异主要由购买存货现金流出所致。

不仅如此,大额的存货储备对企业的营运管理能力要求较高,若未来贵金属价格大幅下滑,会导致企业的存货存在较大的减值风险,由此产生资产减值损失。

招股书显示,2017—2019年,浩通科技存货周转率分别为5.37次/年、3.49次/年和2.6次/年,同期可比公司均值分别为5.7次/年、5.79次/年和5.71次/年。相比之下,2018年浩通科技的存货周转能力大幅下滑,且变化趋势异于同行。

此外,如图表3所示,2018年,浩通科技储备了一批铂、铼酸铵产品,因未能及时销售致库存积压达1年以上,占当期库存商品的三成左右。由于大量的采购与囤货,致使报告期内浩通科技的存货周转率远低于同行均值。招股书显示,2018年浩通科技计提了526.04万元的存货跌价损失。

二、自产自销比重过大,核心业务毛利率下滑8个百分点

浩通科技主营业务收入包括贵金属回收、新材料和贸易收入。招股书显示,2017—2019年,浩通科技贵金属回收业务的收入分别为14726.31万元、18992.46万元和33900.05万元,占主营收入的比例分别为42.07%、34.96%和52.18%,是该公司的核心业务及主要利润来源。

浩通科技贵金属回收业务有两种模式,即自产自销和受托加工模式,不同业务模式的毛利率水平存在较大差异。自产自销模式,浩通科技需承担原料的采购成本,原料以贵金属为重要计价依据,价值较高;而受托加工模式,浩通科技不承担原料的采购成本,仅承担价值较低的辅料成本,使得受托加工模式的毛利率显著高于自产自销模式。

采用何种模式主要由上游客户视自身需求而定。从浩通科技贵金属回收业务情况看,报告期内,浩通科技自产自销模式占比不断增加,由2017年的74.31%增加至2019年的91.44%,但2019年自产自销模式的毛利率仅16.59%,远低于受托加工模式的70.43%。

随着两种业务模式比重的变动,贵金属回收业务毛利率水平也会发生波动;另外,行业竞争加剧将引起受托加工模式的服务费下降,进而导致贵金属回收业务毛利率的降低。

招股书显示,2017—2019年,浩通科技贵金属回收业务毛利率分别为29.42%、29.31%和21.2%,同期可比公司均值分别为36.78%、36.88%和36.08%。与同行相比,浩通科技贵金属回收业务毛利率变化趋势异于同行,且2019年同比下滑超8个百分点,变动幅度较大。

此外,从业务整体盈利能力看,报告期内,同行业可比公司综合毛利率均值分别为24.78%、24.52%和23.59%,浩通科技综合毛利率分别为13.89%、12.56%和14.18%,综合毛利率水平亦低于行业均值。

贵金属回收涉及的品类多且毛利率差异较大,对企业的工艺技术、产品技术、设备技术等均有较高的要求,浩通科技需优化配置产品业务结构并进一步提升产品与服务的获利能力。未来,随着贵金属回收行业集中度提高,市场资源逐步向优势企业集中,具备较强技术实力和规模优势的企业利润水平将稳步提高。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com