时代IPO周报 | 上周9新股募资59亿,本周创业板上会企业环比增长50%

时代商学院研究员 黄祐芊

【上周回顾】

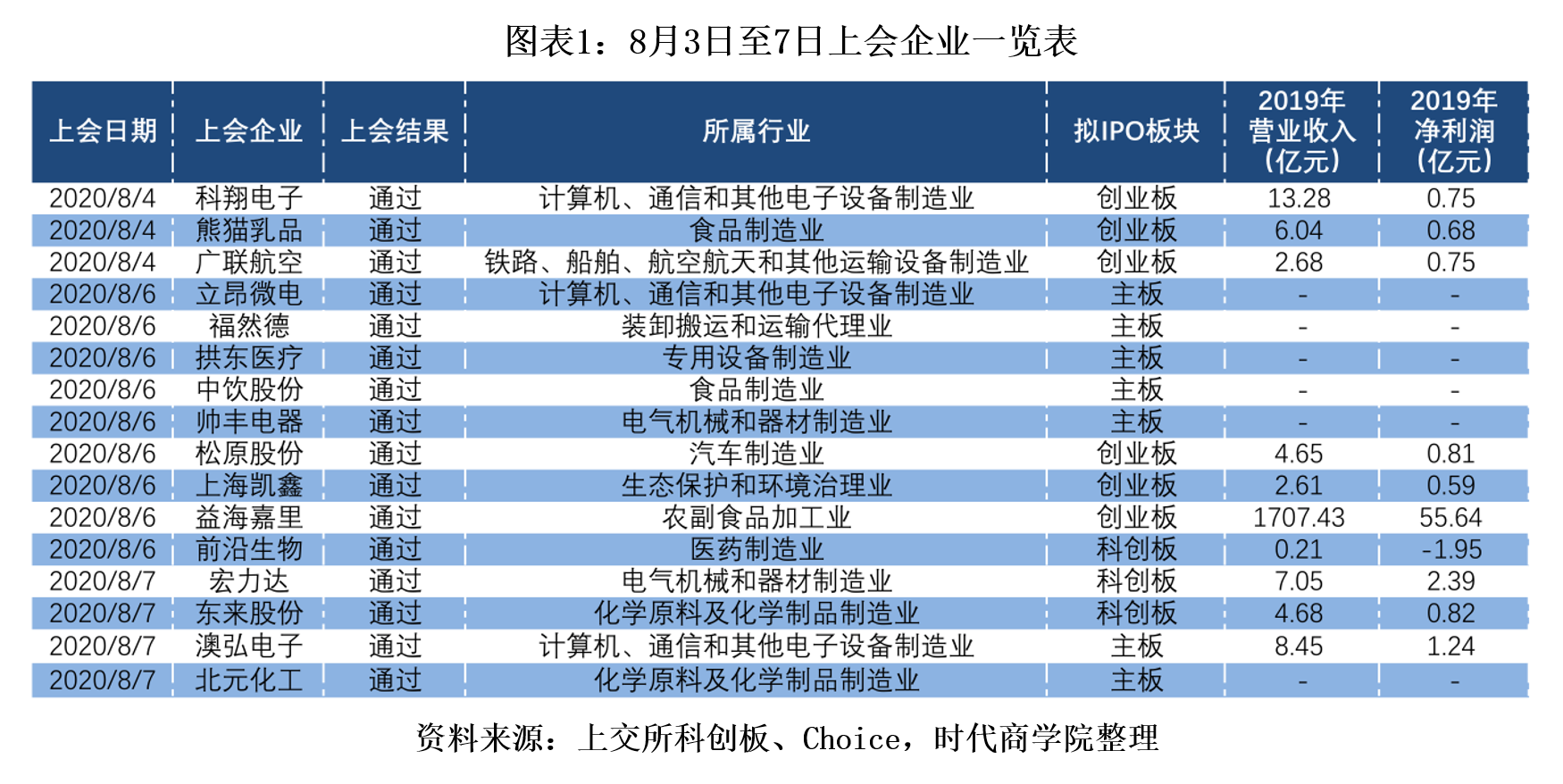

一、上周16企首发上会,数量环比下滑23%

上周(8月3—7日),A股合计有16家企业首发上会,环比减少23.81%。相较上上周90.48%的过会率,上周上会企业皆顺利过会,过会率提升近10个百分点。

按登陆板块看,主板上周合计有7家企业顺利过会,环比增长40%,分别为立昂微电、福然德、拱东医疗、中饮股份、帅丰电器、澳弘电子、北元化工。

创业板位列第二,合计有6家企业顺利过会,环比下滑25%,分别为科翔电子、熊猫乳品、广联航空、松原股份、上海凯鑫、益海嘉里。

科创板上周合计有3家企业顺利过会,分别为前沿生物、宏力达、东来股份。

按行业划分,计算机通信和其他电子设备制造业排名榜首,合计有3家企业。其次是食品制造业、电气机械和器材制造业、化学原料及化学制品制造业并列第二,分别各有2家企业上周上会。其余企业分别来自汽车制造业、生态保护和环境治理业、专用设备制造业、医药制造业、农副食品加工业、铁路船舶、航空航天和其他运输设备制造业、装卸搬运和运输代理业。

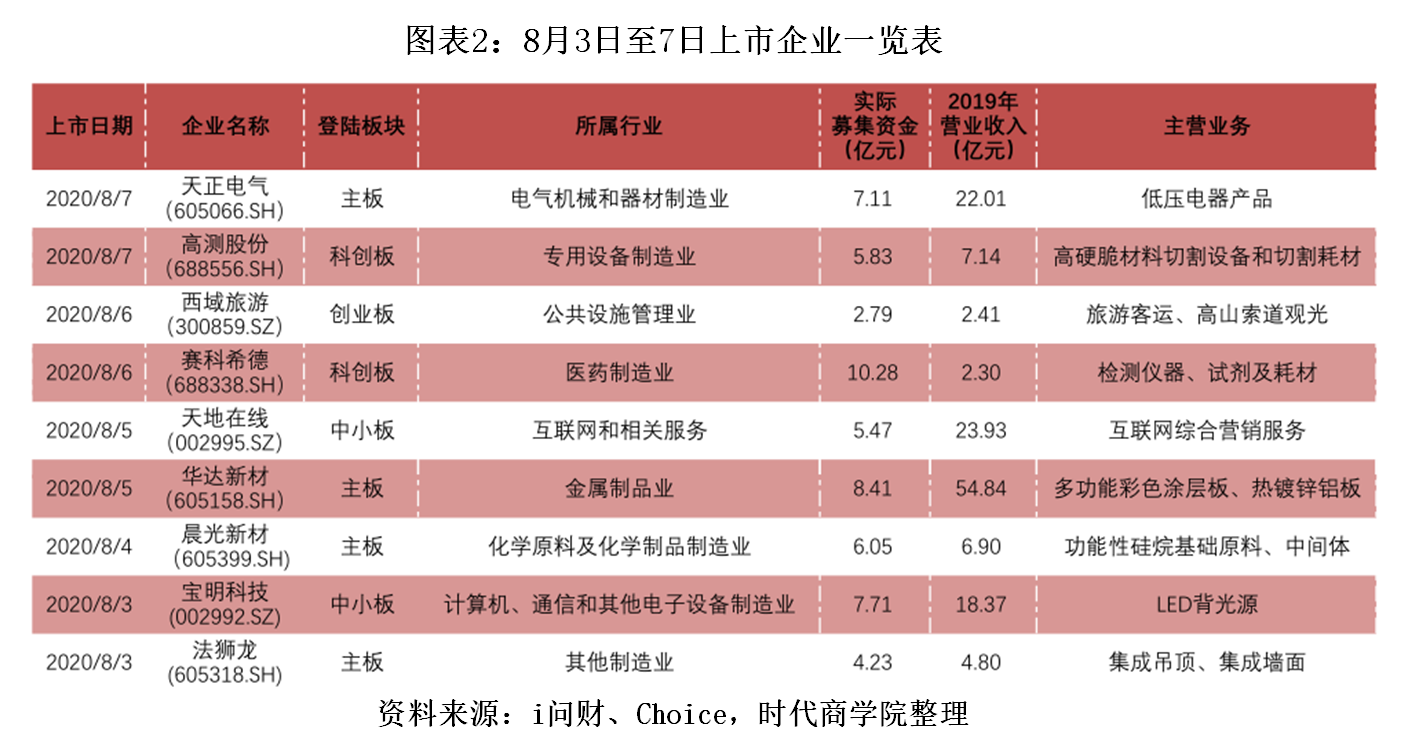

二、9企募资总额约59亿元,占全年比例2.36%

8月3—7日,合计有9家公司登陆A股,分别为天正电气、高测股份、西域旅游、赛科希德、天地在线、华达新材、晨光新材、宝明科技、法狮龙。

9家企业合计募资57.89亿元,环比下滑37.33%。上周新上市企业募资总额占全年(截至2020年8月7日)首发募资总额的比例约为2.36%。其中,首发募资金额最高的为赛科希德,达10.28亿元。其余企业皆低于10亿元,其中西域旅游最低,首发募资金额为2.79亿元,主营业务为旅游客运、高山索道观光等。

按登陆板块看,上周主板合计有4家新上市企业,科创板,中小板分别各有2家,创业板最少,仅有1家新上市企业。

按行业划分,上周新上市企业中未见有重叠行业,9家企业分别来自电气机械和器材制造业、公共设施管理业、互联网和相关服务、化学原料及化学制品制造业、计算机通信和其他电子设备制造业、金属制品业、医药制造业、专用设备制造业、其他制造业。

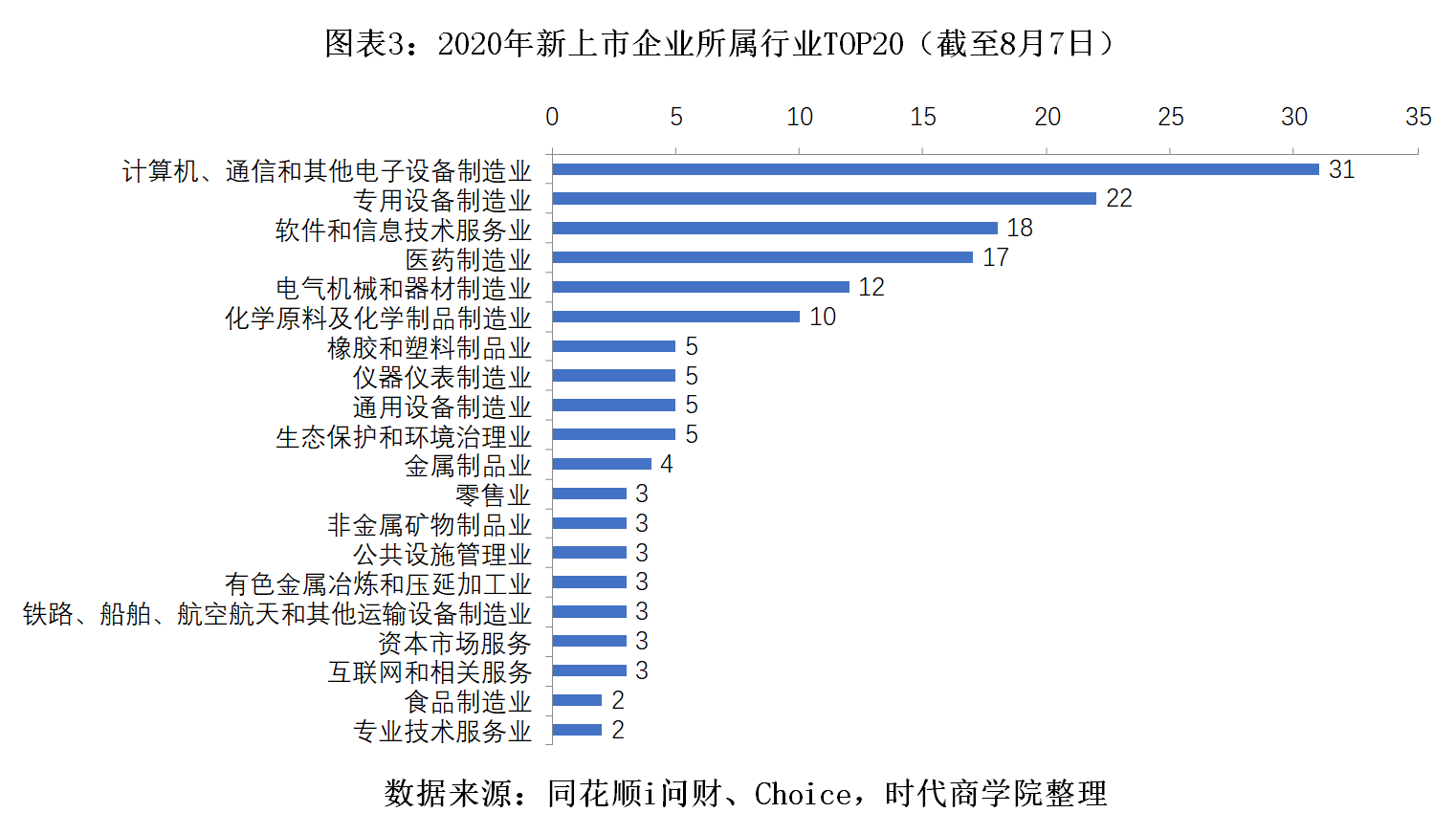

截至2020年8月7日,今年A股合计有177家新上市企业,实际募资总额达2454.24亿元。其中,科创板新上市企业数量最多,达75家;创业板以44家新上市企业数量位居第二;主板和中小板新上市企业数量分别为38家、20家。

按行业划分,今年新上市企业中排名前五的行业分别为计算机、通信和其他电子设备制造业、专用设备制造业、软件和信息技术服务业、医药制造业、电气机械和器材制造业,分别有31家、22家、18家、17家和12家。

【本周概览】

一、14企本周上会,海通证券占3席

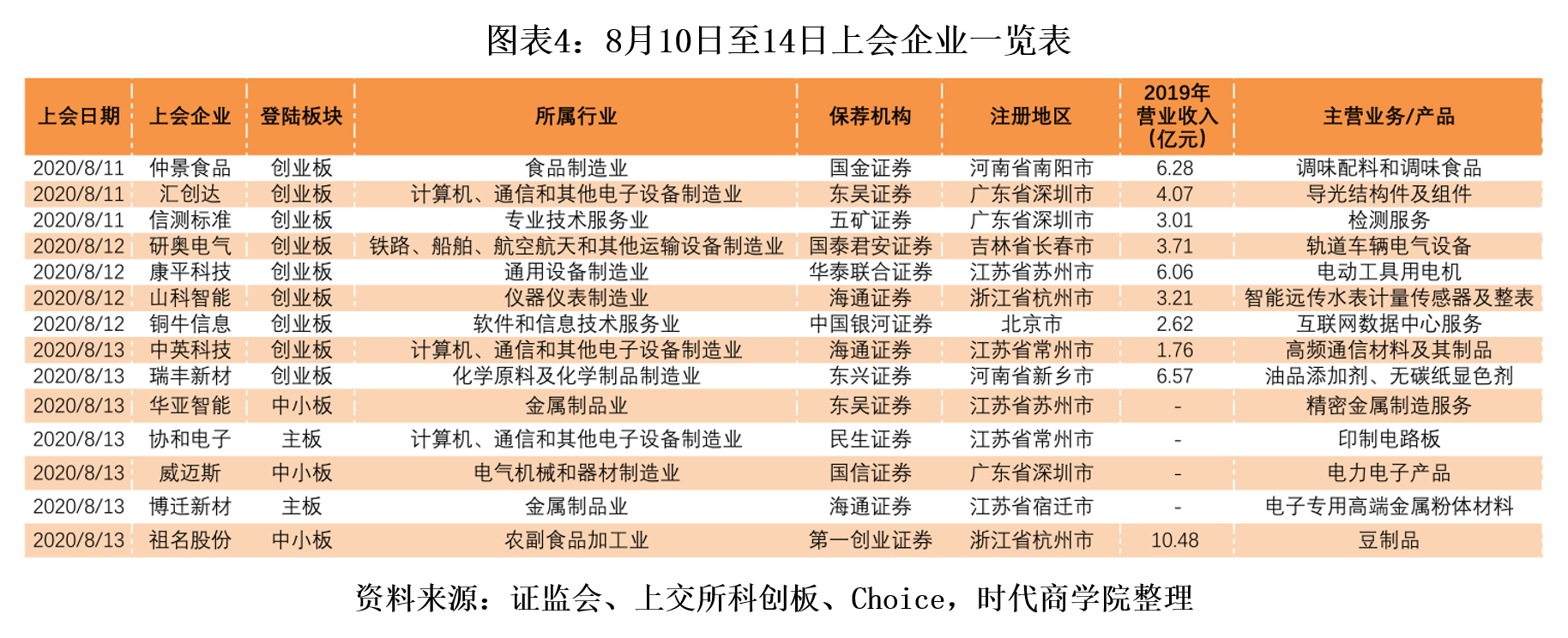

本周(8月10—14日),14家企业将首发上会,环比减少12.5%。

按登陆板块看,本周上会企业中来自创业板的合计有9家,环比增长50%,分别为汇创达、康平科技、瑞丰新材、山科智能、铜牛信息、信测标准、研奥电气、中英科技、仲景食品。

中小板位列第二,合计有3家企业本周上会,较上周减少2家,分别为华亚智能、威迈斯、祖名股份。其余企业均来自主板,分别为博迁新材、协和电子。

按所属行业看,计算机通信和其他电子设备制造业本周排名第一,分别有3家企业上会。其次是金属制品业,合计有2家企业上会。其余上会企业分别来自电气机械和器材制造业、铁路船舶、航空航天和其他运输设备制造业、食品制造业、通用设备制造业、化学原料及化学制品制造业、仪器仪表制造业、专业技术服务业、农副食品加工业、软件和信息技术服务业。

保荐机构方面,本周上会企业中,海通证券合计为3家企业提供保荐服务,东吴证券为2家企业提供保荐服务。其余企业的保荐机构分别为华泰联合证券、五矿证券、第一创业证券、东兴证券、民生证券、国金证券、中国银河证券、国泰君安证券、国信证券。

二、部分IPO企业风险提示

基于招股说明书,时代商学院整理了仲景食品、康平科技、中英科技的主要风险点。

1. 仲景食品

(1) 毛利率下滑风险

报告期内,公司主营业务毛利率分别为45.28%、43.82%和 42.01%,总体保持稳定。公司毛利率主要受原材料采购价格和产品售价影响,如果未来受市场供需关系等因素影响导致主要原材料价格上涨,且公司主要产品售价不能随之调整,或由于未来市场竞争加剧使公司主要产品售价变化,将可能引起毛利率下降。

(2) 主要原材料价格变动的风险

公司的主要原材料为香菇柄、花椒等,受市场供需关系、种植采收成本、国家政策等多种因素的影响,可能带来原材料价格的变动。报告期内,香菇柄的采购价格分别为 13.90 元/千克、17.20 元/千克和 25.05 元/千克;红花椒的采购价格分别为129.01 元/千克、187.36 元/千克和 160.08 元/千克。在原材料价格出现上涨趋势时,如果公司不能及时调整产品售价,将会影响公司的盈利能力。

2. 康平科技

(1)下游客户较为集中的风险

经多年发展,公司已与百得、TTI、麦太保等电动工具行业领先企业建立了稳定的业务合作关系。报告期内,公司来自前五大客户的收入占比分别为82.9%、86.63%和 84.19%,来自第一大客户百得的主营业务收入占比分别为51.03%、48.77%和 49.73%,占比较高。公司客户集中度较高是由电动工具行业终端品牌商较为集中的行业特点及公司所处发展阶段等因素决定的。

若未来行业格局出现变化,公司未能及时培育新客户,公司客户集中的情况还将持续。如百得、TTI 等主要客户未来因经营、财务状况恶化降低对公司的产品订单需求,或公司因产品或服务质量不符合客户要求导致双方合作发生重大不利变化,则可能会对公司的经营业绩造成重大不利影响。

(2)存货跌价风险

报告期各期末,公司的存货账面价值分别为1.28亿元、1.42亿元和1.26亿元,占流动资产的比例分别为34.4%、34.4%和35.02%,存货跌价准备分别为1511.13 万元、1675.5万元和746.47万元,占存货账面余额比例分别为10.59%、10.57%和5.58%。报告期各期末,原材料账面余额分别为4373.55万元、5239.89万元和 6199.05万元,占存货余额的比例分别为30.66%、33.07%和46.32%。报告期各期末,公司的存货余额持续增长,主要系原材料采购成本、采购规模有所增加所致。

随着公司销售规模的扩大,期末存货余额将可能继续增加,对公司的存货管理水平提出了更高的要求。未来如果公司存货管理水平未能随业务发展而逐步提高,存货的增长将会占用较大规模的流动资金,因而将导致公司资产流动性风险。若在未来的经营中因市场环境发生变化或竞争加剧导致产品滞销、存货积压,将导致公司存在存货发生跌价损失的风险。

3. 中英科技

(1)行业竞争格局变化的风险

技术优势是中英科技盈利能力近年来不断增强的核心优势,由于在高频覆铜板领域,产品技术难度大,市场份额集中在罗杰斯、泰康利、中英科技、生益科技等少数厂商,产品附加值较高。但随着覆铜板、PCB 等相近行业内其他厂商研发投入的不断加强,核心技术扩散的风险将会提高,从而对市场格局产生重大影响,竞争的加剧无疑会使行业内产品供给增加,产品价格下降,单个厂商盈利能力降低。

(2)高新技术企业认证持续不能通过的风险

常州中英科技股份有限公司于2016年11月30日取得高新技术企业证书,证书编号GR201632002702,证书有效期三年,于2019年11月30日到期,公司2019 年进行了高新技术企业申报,但未通过高新技术企业的认证,上述情形导致公司 2017年、2018年享受15%的企业所得税税率优惠,但2019年按照25%的企业所得税税率纳税。

上述情况导致公司在2019年营业收入增加的情况下,净利润同比下降。公司目前已着力开始2020年高新技术企业认证的申报工作,若成功通过认证,将适用 15%的企业所得税税率,但仍存在申请失败、税收优惠无法取得的风险,对公司未来的净利润、现金流产生持续不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com