养天和门店集中营收增速缓慢,核心业务毛利率下滑

时代商学院研究员 杨志鸿

养天和大药房股份有限公司(以下简称“养天和”)是一家零售药店加盟合作共享式服务企业,通过直营、加盟、品牌合作等模式销售产品的同时,向单体零售药店和中小连锁药品输出品牌、管理、信息化系统等赋能服务。

近期,公开消息显示,养天和创业板的上市申请已获深交所受理。

报告期内,养天和的营收增速趋于放缓,主要原因在于其核心业务加盟业务、直营业务的增速减缓。2019年,加盟业务同比仅增长3%,直营业务仅增长6%,且加盟业务、直营业务占总营收的比重分别由2017年的44.4%、37.21%下降至38.32%、30.81%,分别下降了6个百分点、7个百分点。

此外,报告期内养天和主营业务毛利率分别为22.45%、20.58%、19.77%,盈利能力趋弱,主要原因在于产品结构调整及战略方向改变,但此类调整反而导致毛利率不增反降。

就以上问题,时代商学院已向养天和发函询问,截至发稿尚未收到回复。

【企业档案】

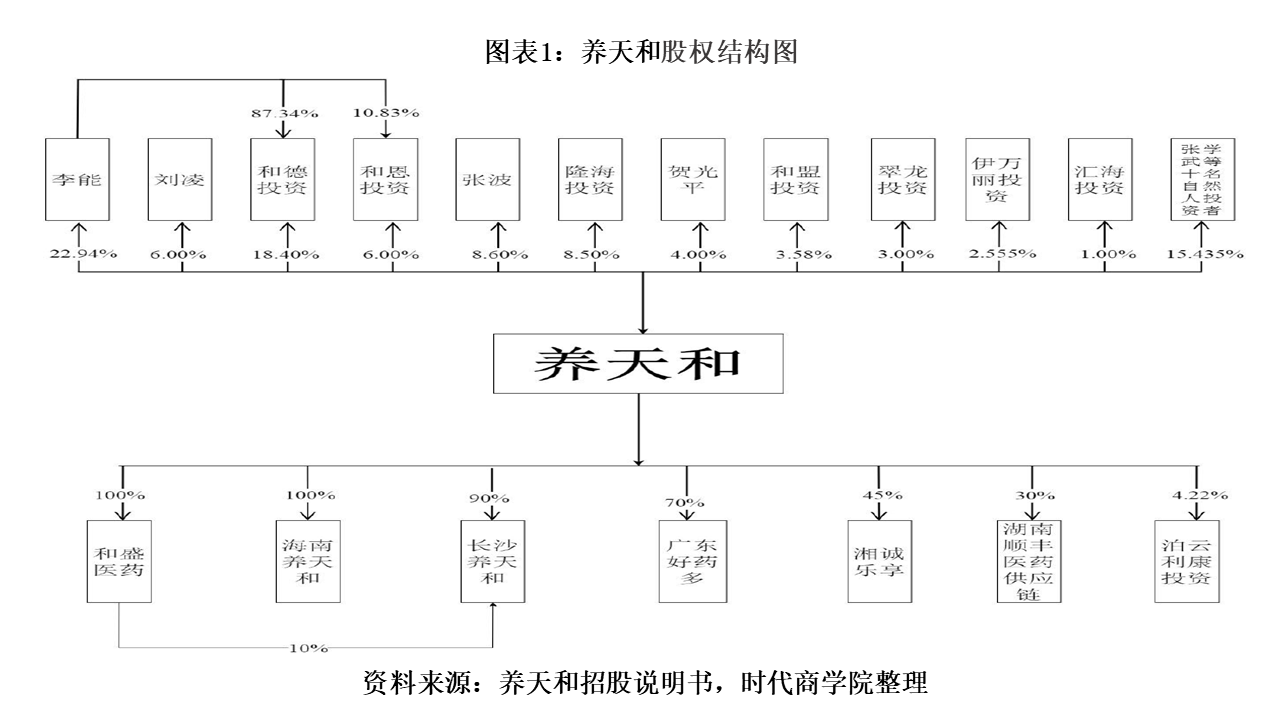

养天和前身为养天和有限,成立于2002年4月,由湖南省广德商业连锁有限公司、李能、兰江、蓝健、张莉红、王辉、易法一致决定共同出资设立。截至招股书签署日,李能直接及间接持股47.24%,为该公司的控股股东;刘凌持有6%的股份,为李能的配偶,两人为该公司的实际控制人。该公司的股权结构图如下:

养天和IPO的基本信息如下:

一、门店覆盖范围小,核心业务增速放缓

招股书显示,2017—2019年,养天和的营业收入分别为78182.31万元、94668.26万元、107842.99万元。2018年、2019年同比增速为21.09%、13.92%。

可见,养天和的营收增速正趋于放缓,主要原因在于其核心业务加盟业务、直营业务的增速减缓。2019年,其加盟业务同比仅增长3%,直营业务仅增长6%,且加盟业务、直营业务占总营收的比重分别由2017年的44.4%、37.21%下降至38.32%、30.81%,分别下降了6个百分点、7个百分点。

不过,作为零售药店加盟合作共享式服务平台企业,养天和门店数量在持续增加。截至2019年末,该公司拥有182家直营店,745家加盟店,但核心业务收入并未保持与门店扩张同样的增长速度。时代商学院留意到,报告期内,养天和的营业收入增速主要依靠特品业务拉动。

另外,养天和目前的业务主要集中在华中、华南地区,地域集中度较高,来源于华中、华南地区的收入年均占比在90%以上,特别是华中地区,占比在75%以上。养天和坦承,公司的门店布局分布在湖南和海南两个省,覆盖区域较少,呈明显的区域性特征,经营短期内较为依赖上述区域市场。

时代商学院认为,养天和门店数量上升的同时,营收增幅并不大的原因或与门店集中于湖南、海南有关。随着门店的增加,以上两个市场空间不断被压缩,因此直营店及加盟店营收增速放缓。养天和应当利用自身优势进军其他市场,斩获更多利润空间,否则其增收空间将受极大限制。同时,若湖南、海南市场需求放缓,其业绩恐受不利影响。

从2017—2019年养天和的销售费用率来看,销售费用占营业收入的比重为13.66%、12.73%和12.65%;而同行业可比公司的均值分别为25.73%、26.26%和25.18%。该公司的销售费用率远低于可比公司均值,在市场开拓上应适当加大投入。

二、战略调整反致毛利率下滑

招股书显示,2017—2019年,养天和主营业务毛利率分别为22.45%、20.58%、19.77%,盈利能力逐渐减弱。分业务来看,几大业务的毛利率均出现不同程度的下滑。

其中,其加盟业务的毛利率2017年为10.96%,2019年为9.58%,下降了1.38个百分点;直营业务2017年为35.18%,2019年为33.38%,下降了1.8个百分点;特品业务2017年为24.41%,2019年为20.51%,下降了3.9个百分点。

养天和称,直营业务毛利率下滑的主要原因在于,2018年起公司根据市场需求顺势推行了“品牌战略”,即大力引进并推广知名品牌品种,逐步替代高毛利的品牌知名度较小的厂家品种。 知名品牌品种由于知名度高,吸客能力强,但毛利率相对偏低;加盟业务毛利下降的主要原因在于,随着公司品牌战略的推行,加盟店的商品结构作出相应调整,逐步向知名品牌品种转型;特品业务毛利率下降的主要原因在于,品牌控销中心分销的品种,生产厂家在市场投入了较多营销资源,产品知名度高、市场容量大,但毛利率略低于贴牌或独家代理产品。

综上可知,养天和毛利率下滑的主要原因在于产品结构调整及战略方向改变,但此类调整反而导致毛利率不增反降。更令人担忧的是,养天和的毛利率远低于同行可比公司均值。2017—2019年,可比公司毛利率均值分别为38.19%、38.1%、36.71%。

另值得一提的是,养天和未来营收或将受宏观政策层面的影响。为了缓解老百姓看病贵、看病难的重大民生问题,未来我国的医疗改革政策的总体方向是不断降低虚高的药价,避免出现因病返贫现象。未来药品价格整体将呈下行趋势,一定程度上将压缩整个医药流通行业的收入。

而在成本方面,随着业务的较快发展,养天和透露将聘用更多的职工,但随着我国经济的持续增长,要素成本不断提升,新增劳动力的素质也不断提高,这使得该公司的用工成本也将不断增加。

综合来看,该公司未来的毛利率水平恐将继续下滑,其盈利能力恐被进一步削弱。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com