凯赛生物启动网上路演,拟公开发行4166.82万股新股

事件:

Ø

Ø

点评:

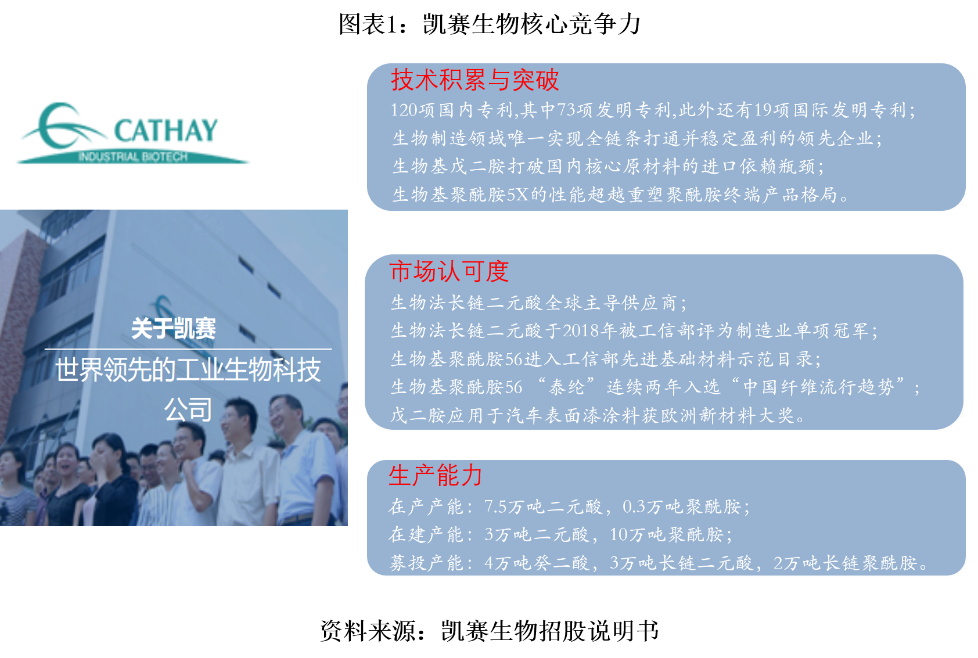

生物制造产业化领域的全球领先企业

生物制造是一种以生物学、基因编辑、工程学等学科高度交叉的生物合成技术进行大规模生产相关合成物质和新材料的革命性生产方式,亦是解决人类对传统石化、化工产品的过度依赖及与之相伴的环境污染、能源安全问题的有效途径。

随着合成生物学成为近年来发展最为迅猛的新兴前沿交叉学科之一,生物制造也是21世纪各国科技争霸的战略性新兴产业之一。美国国防部将合成生物学列为21世纪优先发展的六大颠覆性技术之一,生物制造产业是美国《2020年制造业挑战的展望》中制造技术挑战的11个主要战略方向之一,亦是中国《“十三五”战略性新兴产业发展规划》、《中国制造2025》、《战略性新兴产业分类(2018)》中进一步明确强调的国家重点发展产业之一。

但生物制造中实验室合成的绝大多数物质和材料都面临产业化进程中工艺设计、成本控制、环保性能等诸多挑战,目前国际上能形成实际产能规模的代表性项目较少。杜邦制造1,3-丙二醇项目在工业化过程正面临产品成本高、竞争力较弱等难题,而已获得孙正义和比尔盖茨投资的行业独角兽企业Zymergen、Ginkgo Bioworks目前生物制造相关项目目前处于研发期,尚未有产品投放市场。

这一行业背景下,凯赛生物聚焦于聚酰胺产业链的生物合成技术实现规模化生产就显得特别难能可贵。作为该赛道上唯一实现从概念到产品开发、产业化、市场销售全链条打通并稳定盈利的领先企业,凯赛生物已落地生物法长链二元酸、生物基戊二胺和生物基聚酰胺相关产能投产和销售。其中以DC12(月桂二酸)、DC13(巴西酸)为主导的长链二元酸产品在国内市场占有率达95%,国际市场占有率近50%, 是全球市场处于主导地位的供应商,与杜邦、艾曼斯、诺和诺德等国际大牌企业形成长期稳定供货关系。

值得关注的,凯赛生物以玉米为原料成功突破生物基戊二胺的规模化生产,有望解决国内双单体聚酰胺行业核心原材料己二腈严重依赖进口的行业瓶颈,国内独家实现规模化生产生物基戊二胺。此外,公司以自产戊二胺、二元酸为基础原料成功开发聚酰胺5X系列产品,在产品性能上超越聚酰胺66,有望打破国际化工企业对聚酰胺66的垄断生产,在千亿市场空间中重塑聚酰胺终端产品格局。未来随着凯赛生物进一步布局与发展,将打破聚酰胺市场的国际垄断,对我国生物制造业战略布局具有重要意义。

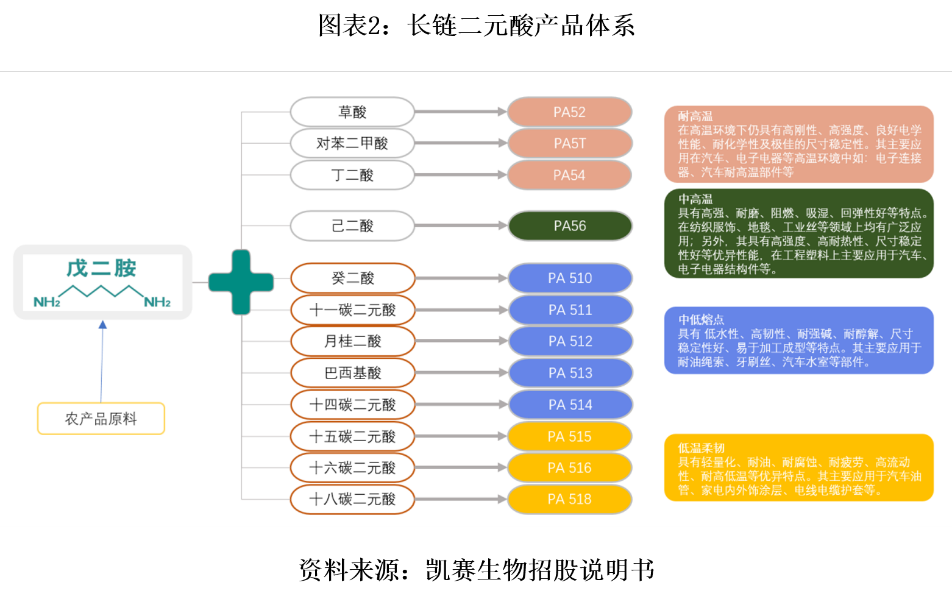

但,这只是凯赛生物储备技术应用于具体产品落地的一部分,该公司的生物技术可用于DC10到DC18系列长链二元酸的生产落地,目前落地产品主要来自DC12和DC13,后续还可开发其他长链二元酸的生物法生产技术,因此该公司未来仍有多项储备研发产品有望在未来不断落地实现产业化生产。

技术领先带来强势的产业链定价能力和议价能力

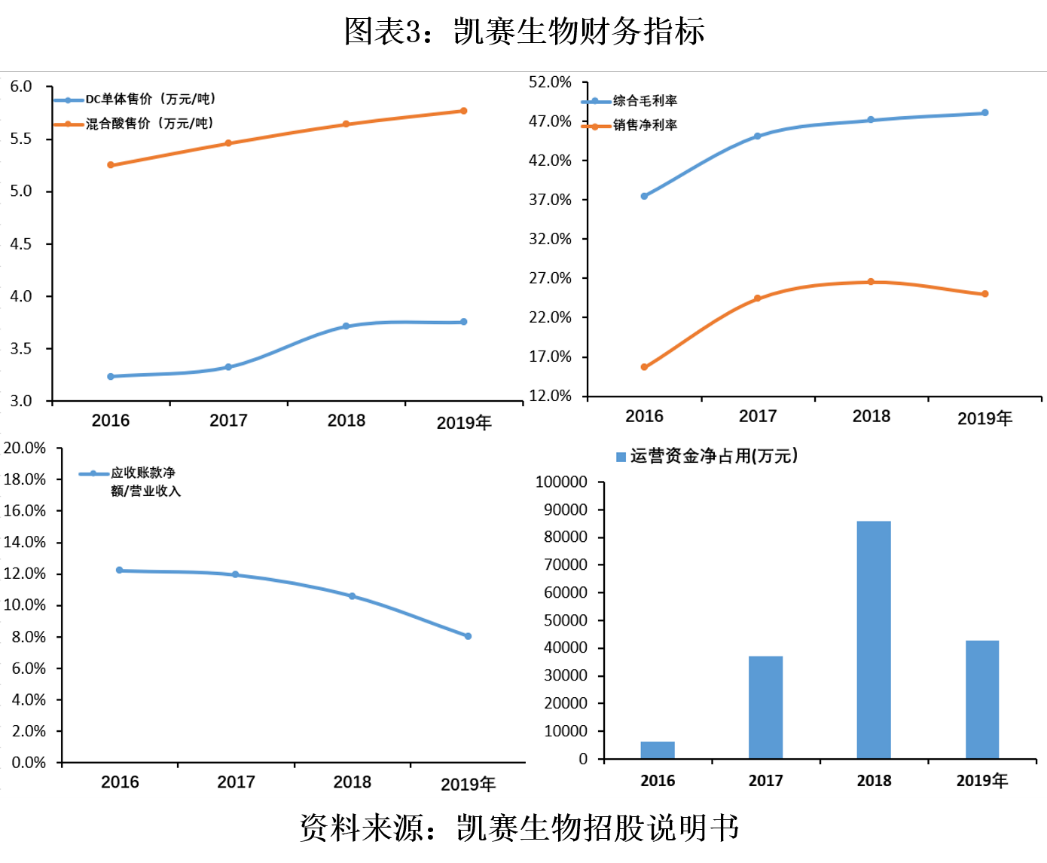

硬核的技术突破为凯赛生物带来了高增长的营业收入和净利润。2017-2019年凯赛生物营业收入从13.63亿元增长至19.16亿元,对应的归母净利润从3.33亿元增长至4.79亿元,营收年均复合增速达到18.58%,归母净利润复合增速达到19.97%。

除了高速增长的营业收入和净利润,财务数据中还反映出凯赛生物较强的产品提价能力和上下游产业链议价能力。首先从产品单价看,长链二元酸的DC单体,混合酸单体2017年来持续涨价,其中DC单体从3.32万元/吨上涨至3.75万元/吨,价格幅度12.95%,混合酸单体从5.46万元/吨涨至5.77万元/吨,价格涨幅5.68%。与此同时,凯赛生物综合毛利率从2017年的45.09%上升至2019年的48.01%,毛利率持续提高。

不难看出,产品提价并不影响凯赛生物营业收入的高增长,也不影响销售回款,2017-2019年凯赛生物应收账款净额占营业收入的比例始终维持在8%-12%的低区间,说明该公司的销售增长和产品提价是以终端需求增加的良性增长,且终端回款能力始终较强。

另一个反映经营企业上下游产业的议价能力指标为运营资金净占用,即资产负债表中运营相关的应付预收类资产减去应收预付类资产的净额,表示该公司在上下游产业链中净占用的无息运营本,首当其冲的茅台公司要求下游经销售先款后货而形成财务报表上大量预收款项和运营资金净占用,即为强势的产业链议价能力的象征,这一财务特征同样反映在凯赛生物的财务数据中。

资本助力公司迈向生物制造产业龙头

综上,凯赛生物作为科创板少有的优质企业,同时具备技术实力、行业地位和盈利能力,上市融资可以让该公司如虎添翼,实现现有产品销售规模扩大和储备品种的开发与产业化。招股书显示,本次科创板IPO该公司拟募集资金46.99亿元,发行股数不低于4166.82万股,募投项目为金乡癸二酸4万吨产能、乌苏长链二元酸3万吨及长链聚酰胺2万吨产能。按照在建产能、募投产能投资回报率测算,该公司在建产能、募投产能投产后每年营业收入有望冲击100亿规模,相对现有营收规模实现3-5倍增长,以当前净利润估算顺利投产后的净利润规模有望达到23-25亿元。

而按照发行股数和募资额初步估算,本次发行股票定价约112元/股。按照发行完成后的该公司总股本41.7亿股估算,凯赛生物上市后市值约470亿元,有望跻身科创板前十大市值公司,成为科创板上市的合成生物产业第一股。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com