德昌股份9成营收依赖贴牌,外销受关税影响大

时代商学院实习研究员 邱采妍

在国内“人口红利”与“工程师红利”的双重推动下,中国成为包括吸尘器在内的小家电的“世界工厂”。以代工吸尘器为主营业务的宁波德昌电机股份有限公司(以下简称“德昌股份”)正冲击上交所主板。证监会官网显示,7月3日,德昌股份预先披露了招股书。

该公司本次IPO计划募集资金12.82亿元,用于宁波德昌科技有限公司年产734万台小家电产品建设项目、德昌电机越南厂区年产380万台吸尘器产品建设项目、德昌电机年产300万台EPS汽车电机生产项目、德昌电机研发中心建设项目以及补充流动资金。

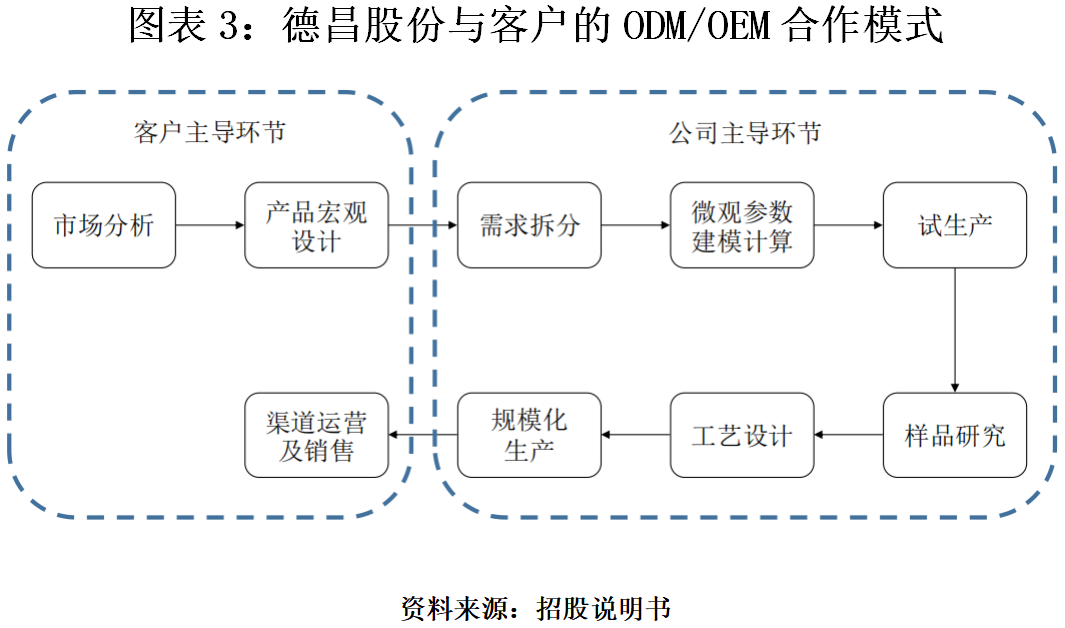

招股书显示,德昌股份是一家集环境家居电器、电机、头发护理家电ODM/OEM和EPS电机的研发、生产和销售于一体的ODM/OEM企业。

2017—2019年,德昌股份来自第一大客户创科实业(以下简称“TTI”;00669.HK)营收占比分别为92.2%、95.69%、,88.73%,德昌股份2012年就进入了TTI的ODM/OEM供应商体系,目前已成其主要的吸尘器供应商。查看其毛利率,2017—2019年,德昌股份的毛利率分别为23.27%、24.36%、26.21%,虽有所提升但仍低于同行均值。

德昌股份的产品基本面向境外销售,受贸易政策的影响较为显著。2019年德昌股份的营业收入同比下降约1.8%,部分外销吸尘器产品形态亦从整机转换成零件,主要受中美贸易摩擦影响。

7月16日,时代商学院就上述相关问题向德昌股份发函提问,截至发稿尚未收到回复。

【企业档案】

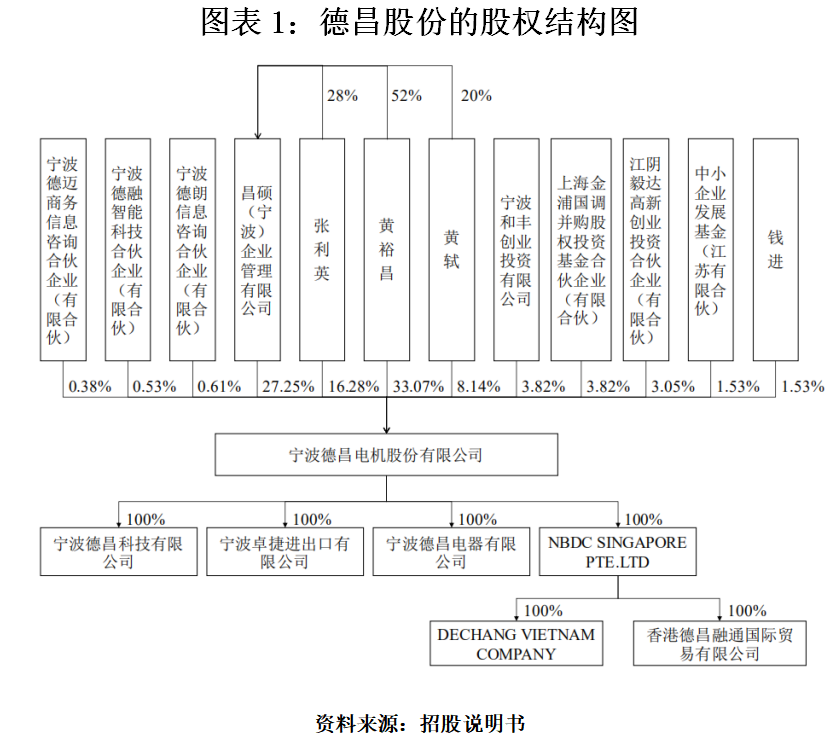

德昌股份的前身是德昌有限,成立于2002年1月。2019年12月整体变更设立股份有限公司。截至招股书签署日,该公司控股股东与实际控制人为黄裕昌、张利英、黄轼。

IPO基本信息如图表2所示。

一、产品溢价不高,毛利率低于同行均值

招股书显示,2017—2019年,德昌股份对第一大客户TTI的销售较集中,来自TTI的营收分别为10.66亿元、11.71亿元、9.5亿元,占比分别为92.2%、95.69%、88.73%。

德昌股份自2007年开始与TTI合作,2012年进入TTI吸尘器的ODM/OEM供应商体系,目前是其主要的吸尘器供应商。在与TTI的合作中,该公司将TTI对产品的宏观设计落实为具体产品,以FOB的形式销售给TTI,TTI再通过沃尔玛等渠道商直接销售给北美和欧洲的最终用户。德昌股份掌握吸尘器及其核心零部件的全套技术、工艺及生产流程,与客户属于融合发展关系。

2017—2019年,德昌股份的毛利率分别为23.27%、24.36%、26.21%,低于同行均值(25.65%、28.06%、31.23%)。

以其可比同行、2018年上市的科沃斯为例,科沃斯采用自主生产为主、代工生产为辅的生产模式。2015—2017年,科沃斯对国外知名品牌厂商优罗普洛和TTI的销售收入占营业收入比重合计为34.03%、31.14%和26.84%,对代工业务的依赖远小于德昌股份。同时、科沃斯已形成了“Ecovacs科沃斯”、“TINECO添可”等自主品牌产品线。

此外,德昌股份的应收账款周转率远低于同行均值。招股书显示,2017—2019年,其应收账款周转率分别为2.94、2.78、3.36,而同行均值在8左右。其中第一大应收客户也是TTI,该公司对下游大客户的议价能力恐较弱。

综合来看,德昌股份的经营模式单一,对单一大客户依赖较大。时代商学院认为,德昌股份的ODM代工生产模式存在一定的弊端,如产品溢价不高,对下游的议价能力弱,品牌话语权缺失等,导致其毛利率低于同行均值。

二、外销受关税政策影响大

招股书显示,德昌股份的产品基本面向境外销售,受贸易政策的影响较为显著。

2017—2019年,德昌股份的营业收入总额分别为10.3亿元、12.24亿元、12.01亿元。2019年度营业收入同比2018年度下降约1.8%,德昌股份在招股书中解释称,主要系在中美贸易摩擦影响下,客户暂时性减少了干机等吸尘器产品的采购。

2018年9月至2019年12月,美国政府对来自于中国的产品进行了多轮加税。在加征关税之前,来自中国的吸尘器产品在美国为零关税。2018年9月,美国正式对中国出口至美国的2,000亿美元商品征收10%的关税;2019年5月,美国进一步对该类型输美商品加征关税,税率从10%调整至25%。而该公司出口至美国的全部商品均属上述加征关税行列。

2019年度吸尘器配件销售额明显增长,德昌股份在招股书中解释称,主要系出于关税相关考虑,公司与客户达成一致,将吸尘器组件以零件的方式发至美国后再由客户自行完成最终的简单组装。由于吸尘器配件在运输效率上远低于整装的吸尘器整机,且出口配件无法取得出口退税,因此配件销售毛利率相对较高但实际盈利有限。

由此可见,国际贸易摩擦对德昌股份外销产品造成较大的影响,不仅是订单量和产销量的下跌,还有产品形式的转换。且拆散为零件出口到美国再组装,为躲避关税的行为,若未来中美关系发生变化,其未来存在被美国进一步追查或要求补缴的风险。

当前国际贸易局势复杂,贸易形势不确定程度较高。在此背景下,立足中国、面向全球的ODM/OEM厂商可能由于关税的波动而造成客户及订单的流失。且德昌股份相关销售业务全部采用美元结算。若该公司业务规模继续扩大,进出口额进一步增加,且未来汇率出现较大波动,可能会出现较大的汇兑损失,从而对该公司经营业绩产生不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com