科创板迎红筹芯片龙头 格科微谋变中高端

“科创板为中概股回归打开方便之门的同时,也为红筹企业提供了全新的融资渠道。”7月11日,职业投资人、前金融界首席分析师赵欢对时代周报记者表示。

近日,继中芯国际(688981.SH)创下19天“闪电”过会纪录,科创板再迎红筹芯片龙头。

7月7日,格科微有限公司(下称“格科微”)的科创板上市申请获受理,主承销商为中金公司。

针对IPO的相关问题,7月13日,格科微证券事务部相关负责人回复时代周报记者,因公司正处于上交所申报审核阶段,不便接受采访,相关信息以上交所官方渠道披露的文件内容为准。

据了解,格科微主营CMOS图像传感器和显示驱动芯片的研发、设计和销售,主要瞄准中低端市场。

“所谓中低端市场并不是指品质,而是指低像素的CIS(接触式图像传感器),比如5M像素的CIS,他们做得很不错,高像素的CIS可能就做不来。”7月10日,一位长期关注半导体行业的创投公司合伙人对时代周报记者表示。

招股书披露,格科微本次拟募资69.60亿元,主要用于12英寸CIS集成电路特色工艺研发与产业化项目。可以看到,格科微正在从高性价向高性能市场拓展,但这条拓展之路却并不好走。

依靠中低端市场

继华润微、中芯国际、九号智能之后,格科微也加入到冲击科创板的红筹企业队列。

“科创板机制允许红筹结构的企业IPO,而科创板的高估值,也吸引原本规划以红筹结构在香港或美国上市的企业。”7月9日,香颂资本执行董事沈萌在向时代周报记者解释,为什么红筹企业多青睐科创板时表示。

2003年注册于开曼群岛的格科微,是一家典型的红筹架构公司,实际运营子公司为格科微香港、格科微上海和格科微浙江等。

在公司创始人、董事长、首席执行官赵立新看来,格科微是一家幸运的公司。

赵立新曾在媒体采访中透露,创业的第一笔启动资金来自于高中同学主动投资的200万美元。

格科微的幸运还在于抓住了市场机遇。2005年初,格科微拿到PC图像传感器芯片的国内定单,由于许多同行无暇顾及规模相对较小的PC市场,市场一直缺货。格科微抓住这个市场空隙。

竞争对手出错牌也是一种幸运。2008年,CMOS传感器领域领头羊豪威科技受到金融危机影响利润大幅下降,为了扭转局面,提高了产品售价。赵立新却在此时更新换代、降低产品成本,推出成本下降35%、表现上升40%的新产品。

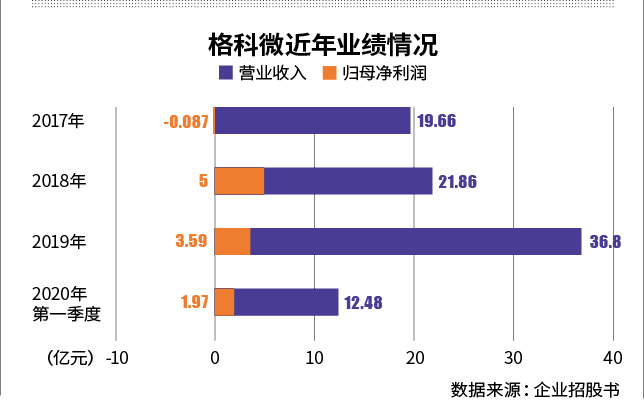

招股书显示,2017―2019年以及2020年1―3月,格科微分别实现营收19.66亿元、21.86亿元、36.80亿元及12.48亿元;同期归母净利润分别为-871.70万元、5亿元、3.59亿元和1.97亿元,2018年实现扭亏为盈。

企业扭亏不能完全靠幸运,自身实力当然更为重要。据了解,格科微的主营业务收入构成主要包括两部分,其中,COMS图像传感器的收入占比超过八成,另外不足两成来自显示驱动芯片。

多位受访人士告诉时代周报记者,格科微就是发力中低端市场。

Frost&Sullivan研究数据显示,以2019年出货量口径计算,格科微在全球市场的CMOS 图像传感器供应商中排名第二。

另一业务显示驱动芯片,产品主要为LCD驱动芯片。根据Frost&Sullivan统计,2019年格科微以4.2亿颗LCD驱动芯片出货量在中国市场供应商中位列第二,占据中国市场出货量的9.6%。

赵欢表示,随着手机等下游市场需求快速增长,CMOS图像传感器行业竞争日益加剧,尤其是日韩和中国台湾龙头企业在中高阶像素CMOS图像传感器等领域占据了较高的市场份额。与之相比,格科微在经营规模、市场影响力等方面尚存在一定差距。

受资本追捧

与中芯国际类似,格科微此次闯关科创板也颇受资本追捧。招股书中,格科微的股东榜星光熠熠,国家集成电路产业投资基金旗下子基金聚源聚芯、中电华登、小米长江、深圳TCL等均位列其中。

“半导体的一二级市场,从投资角度来讲是有点过热,透支了未来几年业绩。”上述创投公司合伙人表示,投资机构的高期待,以及高融资规模,会给企业造成压力。

另一方面,放眼国内半导体市场,摆脱芯片“卡脖子”的窘境迫在眉睫。

目前,在CMOS图像传感器方面,格科微的产品主要覆盖了1300万及以下像素领域,在1600万及以上像素领域尚未形成量。

在显示驱动芯片方面,格科微产品主要覆盖了FHD(1080*1920)规格及以下领域的 LCD 驱动芯片,对更高分辨率的LCD驱动芯片产品、AMOLED驱动芯片产品和TDDI芯片产品尚未涉及。

在中高端市场缺位,无法满足客户多样化需求,是格科微当前的困局。

招股书中,格科微也坦言,目前我国企业在技术实力、资金投入、人才储备等方面与国际龙头企业比尚存在一定差距。

7月10日,中南财经政法大学数字经济研究院执行院长盘和林对时代周报记者表示:“格科微的定位主要是面向中低端市场,在低成本上把好质量关,从而守住自己的市场地位,这种产品覆盖范围有限,既是格科微的市场定位使然,也是未来格科微可谋划突破之处。”

格科微在招股书中也提到,公司经营模式将发生重大变化,在产业链、自主技术、品交付等方面寻求突破,如果未来公司能从高性价向高性能拓展,必然能缩小与国际巨头差距。

根据规划,本次格科微IPO募集资金将投资12英寸BSI集成电路特色工艺研发与产业化项目、CMOS图像传感器研发项目。

根据招股书描绘,12英寸BSI集成电路特色工艺研发与产业化项目,将在全球BSI晶圆供给趋紧的背景下,实现对CIS特殊工艺关键生产步骤的自主可控。

而CMOS图像传感器研发项目则是为了进一步扩大公司在中低阶CIS产品中的竞争优势和市场份额,并积极开发高像素产品,丰富产品梯队。

从高性价比向高性能市场拓展,展露出格科微的扩张野心,不过转变并非易事。

“做芯片虽然是一门科学,但很多时候靠的是经验,也就是手艺,特别是模拟芯片,做得越多芯片设计才越好,但是我们之前积累较少。”上述创投公司合伙人表示,格科微接下来的突围并不容易,但也值得期待。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com