上海汽配下游低迷净利受损,研发费用持续下滑

时代商学院实习研究员 邱采妍

上交所官网显示,7月3日,上海汽车空调配件股份有限公司(以下简称“上海汽配”)在上交所网站预先披露招股书。

该公司本次IPO计划募集资金5.9亿元,用于浙江海利特汽车空调配件有限公司(以下简称“浙江海利特”)年产1910万根汽车空调管路及其他汽车零部件产品建设项目、浙江海利特年产490万根燃油分配管及其他汽车零部件产品建设项目、浙江海利特研发中心建设项目与补充流动资金。

招股书显示,上海汽配是一家专业从事汽车零部件研发、生产与销售的高新技术企业。主要产品为汽车空调管路和燃油分配管,此外还有新能源汽车电机定、转子、变速箱冷却油管等汽车零部件及配件产品。

招股书显示,上海汽配来自前五大客户的销售收入占营业收入的比例分别为 63.04%、67.90%和66.44%,均为国内外知名汽车主机厂,下游汽车行业的不景气易传至上海汽配,影响其经营业绩。

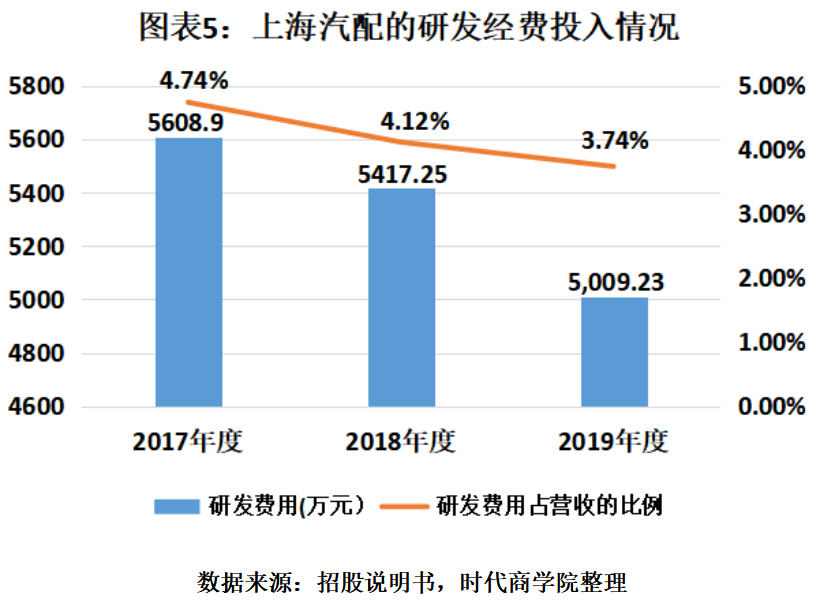

此外,上海汽配研发费用连年下降,从2017年度的5608.9万元跌至2019年度的5009.23万元,研发费用率从2017年的4.74%下降至2019年的3.74%。上海汽配研发人员占比仅8.53%,发明专利仅5项,研发投入远不及同行。

7月7日,时代商学院就上述相关问题向上海汽配发函提问,截至发稿尚未收到回复。

【企业档案】

上海汽配的前身是上海汽车空调配件有限公司,成立于1992年7月。2017年8月整体变更设立股份公司。

IPO基本信息如图表2所示。

一、下游低迷,业绩受影响

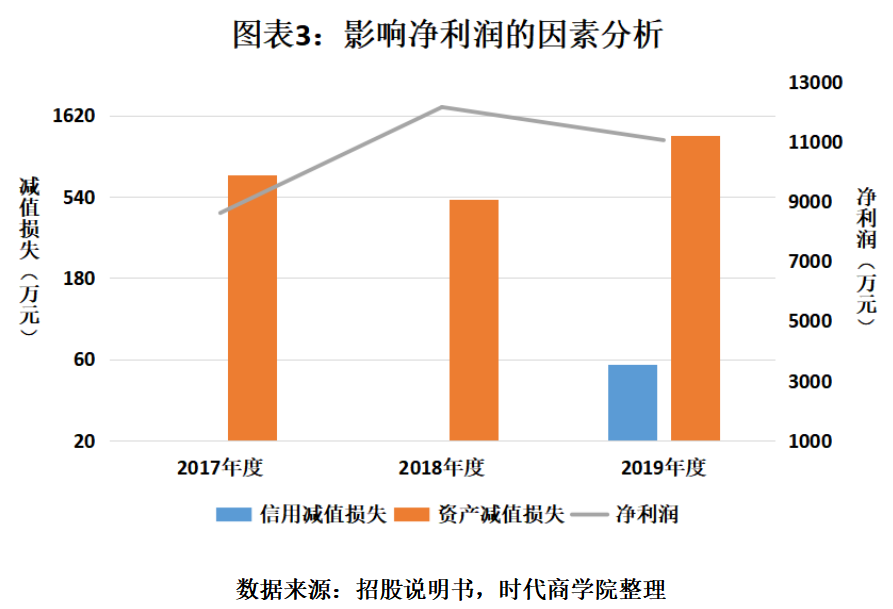

招股书显示,2017—2019年,上海汽配的净利润波动较大,分别为8607.5万元、12145.12万元、11040.25万元。

其中,2019年发生信用减值损失56万元,发生资产减值损失1232万元,远高于2017年的726万元和2018年的518万元。

上海汽配在招股书中解释,主要是子公司开化莲联的产品受配套下游客户的车型生命周期的影响,订单大幅减少,经营业绩出现下滑,2019年末开化莲联的存货及生产设备等固定资产出现减值迹象。此外,该子公司的业绩下滑还导致2019年末上海汽配的非流动资产余额较2018年末减少809.88万元,主要是计提固定资产减值准备和商誉减值准备。

上海汽配的下游行业为整车制造业,产品主要应用于乘用车。招股书显示,该公司来自前五大客户的销售收入占营业收入的比例分别为63.04%、67.90%和66.44%,均为国内外知名汽车主机厂,包括Volkswagen AG、上汽通用、一汽—大众等。下游客户集中度较高。

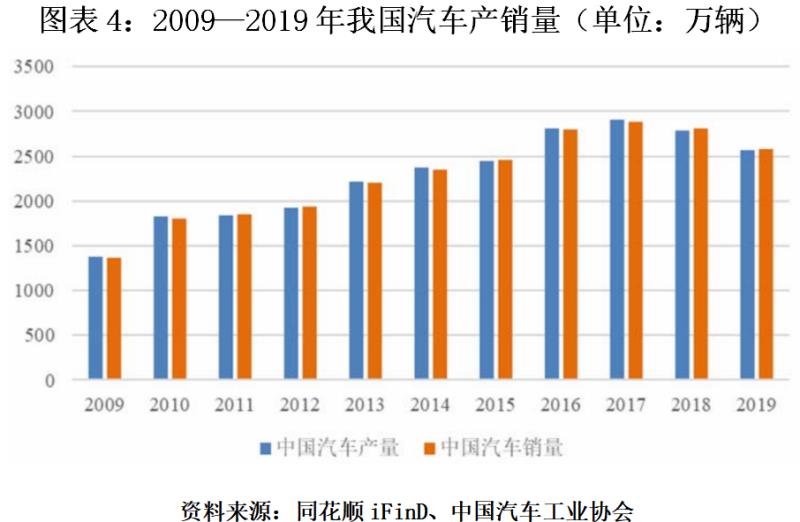

近两年,汽车行业整体不景气,尤其是整车板块呈下滑态势。若汽车行业景气度持续下降,则可能造成下游客户生产经营状况不佳,进而导致下游客户对汽配产品需求的下降,对上海汽配的经营业绩产生不利影响。

二、研发费用持续下滑

招股书显示,上海汽配的研发费用连年下降,从2017年度的5608.9万元跌至2019年度的5009.23万元,研发费用率从2017年的4.74%下降至2019年的3.74%,如图表5所示。

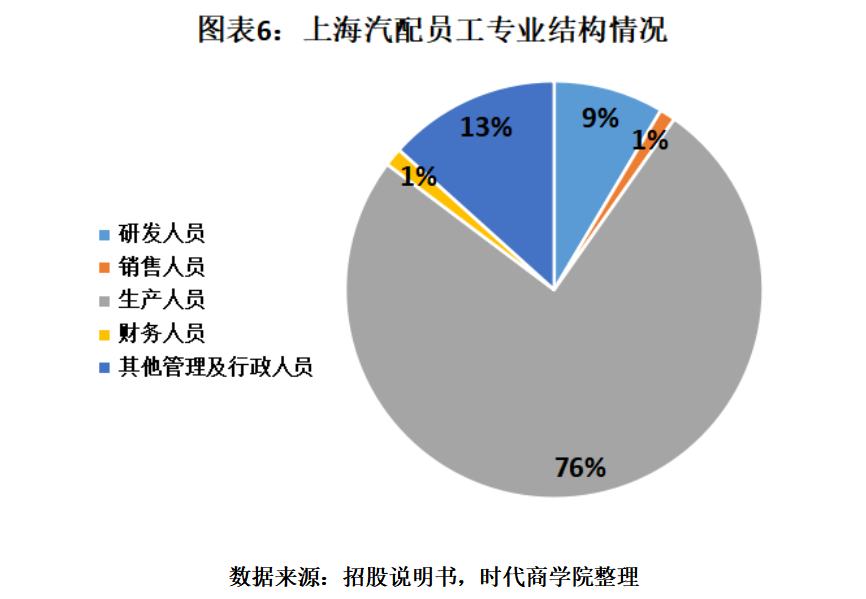

此外,上海汽配共有1547名员工,其中研发人员仅132名,研发人员占比为8.53%。对比同行可比公司,各公司2019年度报告显示,腾龙股份研发人员人数为336名,研发人员占比10.48%;泉峰汽车研发人员人数为294名,研发人员占比15.28%;银轮股份研发人员人数为1150名,研发人员占比17.31%。

可以看出,上海汽配研发团队员工数较少,研发人员储备远逊同行。

招股书显示,上海汽配在产品和工装设计、加工工艺、产品检测等环节形成了90余项专利技术。其中发明专利仅5项,其余均是实用新型专利。

综上可看出,上海汽配自主研发实力不足,对研发的重视程度也不及同行。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com