7月6日,金融街物业股份有限公司(以下简称“金融街物业”)在香港联合交易所主板挂牌交易,股票代码01502.HK。

自此,金融街物业成为继兴业物联(09916.HK)、烨星集团(01941.HK)、建业新生活(09983.HK)后,2020年第4家赴港上市的物业公司,同时也是北京市首家“国资系”物业上市公司。

从当天股价表现看,金融街物业上市受到资本市场热捧。

7月3日,金融街物业披露招股结果显示,香港公开发售股份约13.16亿股认购,相当于香港公开发售项下初步可供认购香港发售股份总数900万股的约146.22倍。国际发售获得大幅超额认购,相当于根据国际发售初步可供认购发售股份总数约20倍。

其中,金融街物业引入4家基石投资者——西泽投资管理、J-Stone及得翠、UBS Asset Management,合共认购约2100万美元(约1.63亿港元),占全球发售股份的24.65%,设6个月禁售期。

此次上市,金融街物业发行定价7.36港元/股,募集资金逾6.6亿港币(不含超额配售)。

7月6日,上市首秀日,金融街物业开盘报价每股9.33港元,截至下午收盘,金融街物业股票价格为每股9.45港元,较IPO发行价涨28.4%,成交量7737.2万股,总市值为34.02亿港元。

8日,金融街物业报收9.6港元/股,股价相比前个交易日上涨8.47%。

依赖北京市场

公开资料显示,金融街物业是金融街控股集团下属企业,位于北京市西城区金融街。北京金融街聚集 “一行两会”(中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会)等1800家金融机构,管理全国近40%的金融资产,区域年度税收贡献3628亿元。

据仲量联行最新发布的全球《优质办公楼租金追踪指数报告》显示,北京金融街和北京中央商务区2020年再度入选全球优质办公楼租金排行榜十大最贵办公楼市场,分别位列第三位和第九位。

所谓,“南有陆家嘴,北有金融街”,金融街物业就诞生在这片寸土寸金的地方。

招股书显示,截止到2019年底,金融街物业项目主要分布在全国16个重点城市,为全国共137个物业项目提供物业管理及相关服务,涉及在管建筑面积合共约1990万平方米。按区域来区分,金融街物业约40%在管面积位于北京,为金融街物业提供63%的收入;北京地区以外的60%在管面积,贡献37%的收入。

从区域划分不难看出,北京对于金融街物业的发展至关重要,这点在股权方面同样体现的非常明显。

时代周报记者了解到,IPO前,金融街物业的股权结构为:天泰置业持股29.49%,金融街集团旗下华融综合持股47.52%,融信合泰持股22.99%。其中,华融综合属于北京西城区国资委,而天泰置业则为中国人寿旗下子公司。

此次上市后,金融街物业最新股权结构为:中国人寿通过天泰置业持股22.12%,华融综合持股35.64%,融信合泰持股17.24%,北京市西城区国资委在金融街物业所有持股股东中占据着举足轻重的地位。

北京市西城区委副书记、区长孙硕在金融街物业敲锣仪式上表示,“金融街物业此次成功登陆资本市场,成为北京市第一家国有控股的物业服务上市公司,为区属国有企业上市融资探索了一条新的路径。”

虽有国资委加持,但金融街物业也有发展难题。

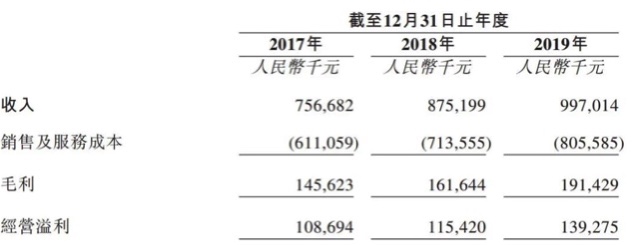

招股书披露,2017年-2019年,金融街物业北京区域实现收入分别约为5.09亿元、5.50亿元、6.18亿元,分别占总营收的约68.5%、63.9%、63.1%。不难发现,其接手项目多位于北京。

据了解,富凯大厦、金融街中心、北京德胜国际中心、北京天桥艺术中心、北京协和医院(西院区)、中央音乐学院等都是金融街物业的物业管理项目。加上在天津、石家庄、廊坊服务的项目,公司超过七成收入都来自华北区域,其他区域占比不足三成。

7月5日,一位不愿具名的行业分析师向时代周报记者坦言,物业公司过于单一的依赖某个区域甚至是某个片区,不仅局限公司的业务发展,也降低了公司应对风险的能力,甚至会丧失公司在资本市场的话语权。

对此,金融街物业在招股书中表示,上市后的前2年,公司仍将主要发力京津冀地区、长三角及大湾区,自2023年起,则计划在成都、重庆、武汉等西南及华中各大城市寻找机遇。

对于是否仍以商业物管为主导,截至发稿,时代记者未得到金融街物业的回复。

7月6日,易居研究院智库中心研究总监严跃进告诉时代周报记者,作为外来户,金融街物业要想进驻广州、上海等一线城市的核心区域,还是有一定难度。因为此类城市的市中心优质地块基本被各大知名房企瓜分完毕,金融街要想在此类优质地块打造甲级写字楼等商务地产项目,或将面临瓶颈。

毛利率低于行业均值

不仅对外扩张面临压力,对内,金融街物业的毛利也低于行业均值。

据金融街物业招股书显示,金融街物业的整体毛利率分别为19.2%、18.5%、19.2%。

根据中国物业管理协会等机构的数据,2017年至2019年间上市物管公司的整体毛利率均值分别为29.8%、29.7%、29.4%,金融街物业与整体数据相差甚远。

同时,截至2019年12月末,金融街物业的净利率约为11%,也低于已上市物管公司12.1%的均值。

7月6日,有业内人士告诉时代周报记者,一般情况下,如果企业的毛利率高于行业平均水平,那么企业在行业内具有较强的竞争优势,如果毛利率水平低于行业均值,企业则在行业内处于一定被动地位。

对此,金融街物业的董事长兼总经理孙杰曾表示,金融街物业仍将坚持扩展商业物业部分,或许可以持续改善公司的毛利率表现。

除毛利率较低外,时代周报记者注意到,金融街物业2019年派息金额高达1.17亿元,同比增长49%,超过当期1.13亿元的净利润。算上2017年和2018年的派息额,三年内,金融街物业合计派息2.57亿元,约占三年净利润之和的90%。

上述行业分析师告诉时代周报记者,虽然高额派息能够取悦股东,但是,过度派息会使公司的利润受到一定的侵蚀,公司仍要保证现金流的稳定周转。

对金融街物业来说,此次上市,无疑在资金层面获得巨大补充,为下一步发展提供了保证。

7月7日,58安居客首席分析师张波向时代周报记者分析,“金融街物业上市后的表现还受制于两方面因素:其一是自身在物业服务差异性,包括物业服务的新模式、服务创新、科技因素等;其二是受限于母公司的规模影响,尤其是背靠集团开发企业规模大、土地储备多的物业企业,其股价上升动力也往往较强。”

安信国际行业分析师黄焯伟曾表示,行业并购加速,物业管理行业正在重复地产行业的发展过程,集中度不断提升,行业整合将会加速。金融街物业以办公楼物业管理为主,未来增长会低于同业,加上增值服务在商厦的发展性较低,业态上应存在估值上的拆价。此外,在港上市商业物管公司不多,而且金融街物业的国企背景,上市后会有资金追捧。