时代IPO周报 | 本周上会制造业唱主角,奥来德、长鸿高科等六大风险揭露

时代商学院研究员 黄祐芊

【上周回顾】

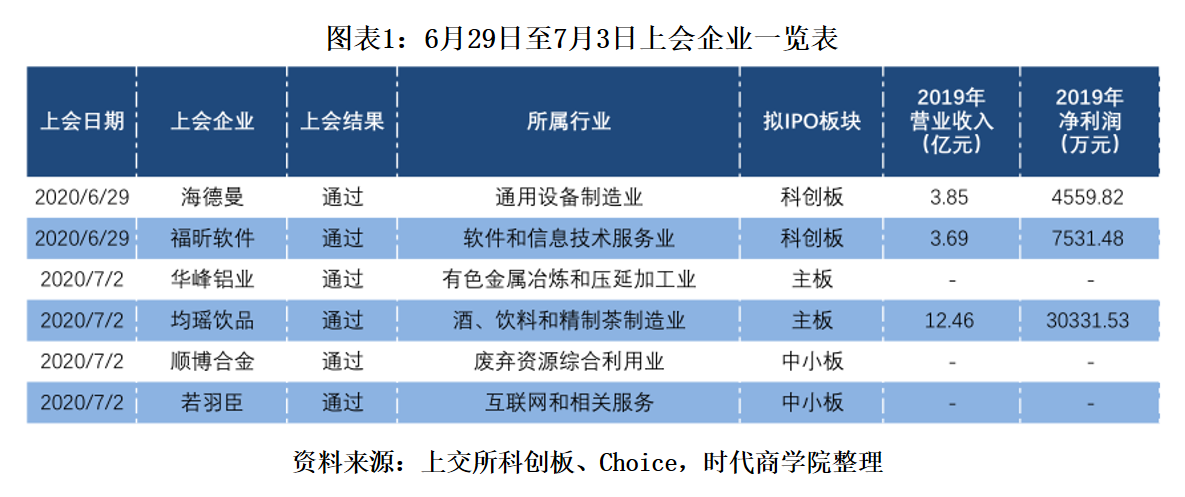

一、6企顺利过会,均瑶饮品年收12亿

上周(6月29日—7月3日),A股合计仅有6家企业首发上会,过会率100%,科创板、主板、中小板各有2家企业成功过会,分别为海德曼、福昕软件、华峰铝业、均瑶饮品、顺博合金、若羽臣。

按行业划分,上述企业分别来自通用设备制造业、软件和信息技术服务业、有色金属冶炼和压延加工业、酒饮料和精制茶制造业、废弃资源综合利用业、互联网和相关服务。

按营收规模看,剔除未公布2019年财务数据的企业,均瑶饮品2019年营业收入最高,达12.46亿元;海德曼、福昕软件营收规模均在3亿元左右,分别为3.85亿元、3.69亿元。

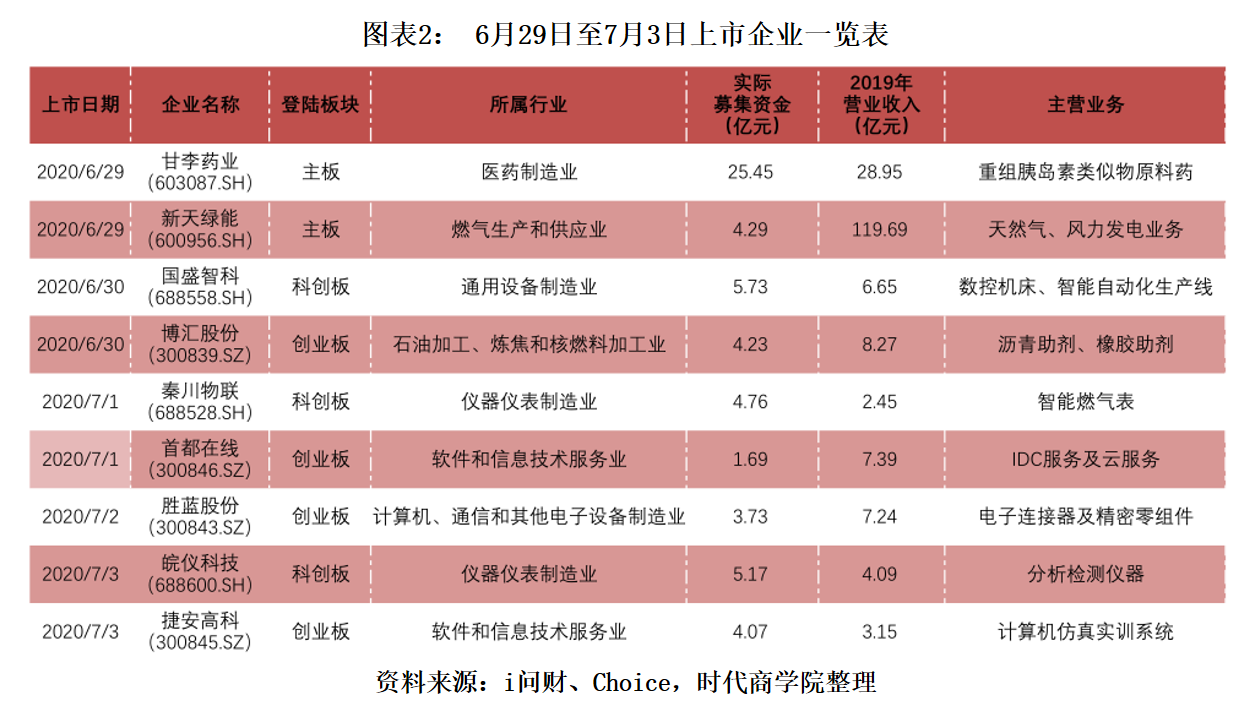

二、9企首发募资59亿

6月29日—7月3日,合计有9家公司登陆A股,分别为甘李药业、新天绿能、国盛智科、博汇股份、秦川物联、首都在线、胜蓝股份、皖仪科技、捷安高科。

9家企业合计募资59.11亿元,占全年(截至2020年7月3日)首发募资总额的比例约为4.2%。其中甘李药业实际募资金额最高,达25.45亿元,其余企业实际募资金额皆在5亿元及以下。

按登陆板块看,上周合计有4家企业成功登陆创业板,分别为博汇股份、捷安高科、胜蓝股份、首都在线。科创板合计有3家新上市企业,分别为国盛智科、秦川物联、皖仪科技。甘李药业、新天绿能则在上交所主板成功登陆。

按行业划分,上周属于软件和信息技术服务业的新上市企业有2家,分别为捷安高科、首都在线。仪器仪表制造业的新上市企业同样有2家,分别为秦川物联、皖仪科技。其他5家企业分别来自计算机通信和其他电子设备制造业、燃气生产和供应业、石油加工炼焦和核燃料加工业、通用设备制造业、医药制造业。

营收规模方面,上周新上市企业中,2019年营收规模最大的为新天绿能,达119.69亿元,主营天然气、风力发电业务。其次是甘李药业,2019年实现营业收入28.95亿元,主营业务为重组胰岛素类似物原料药。同期营业收入规模最小的企业为秦川物联,为2.45亿元,主要从事智能燃气表及综合管理软件的研发、制造、销售及服务。

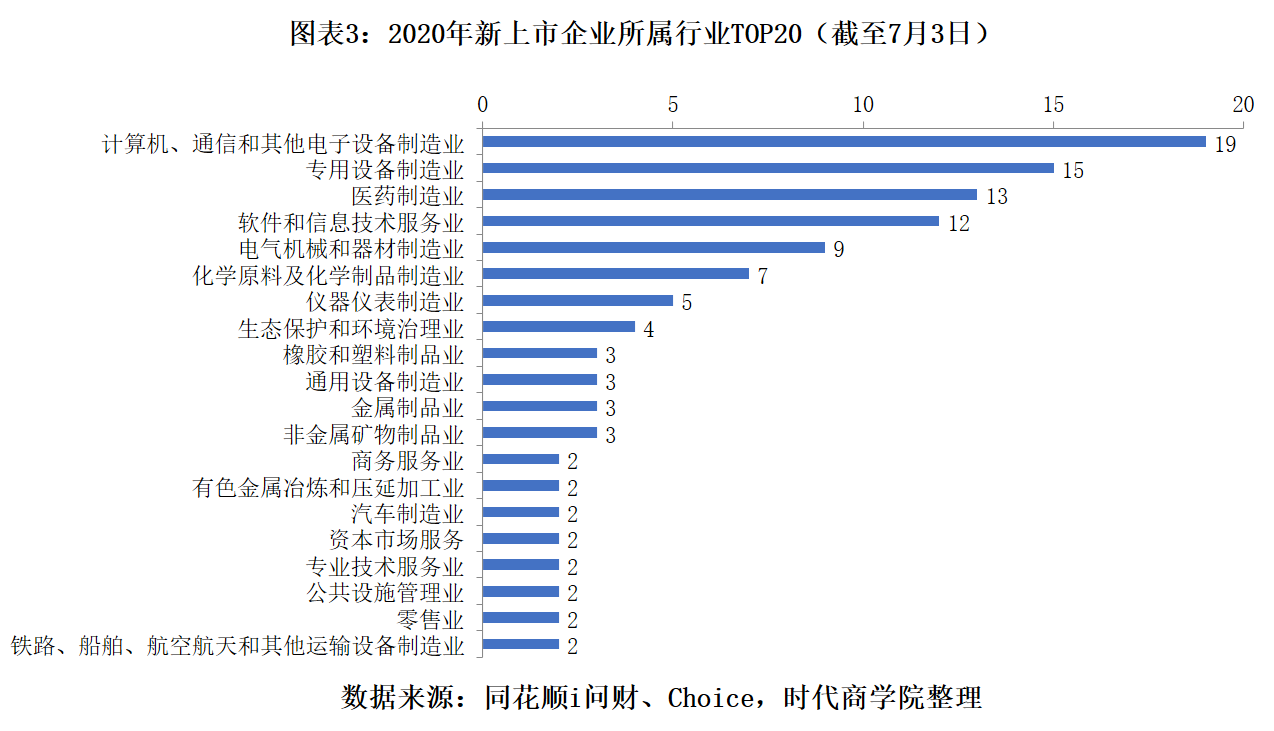

截至2020年7月3日,今年A股合计有123家新上市企业,实际募资总额达1412.15亿元。其中,科创板新上市企业数量最多,达48家;创业板以31家新上市企业数量位居第二;主板和中小板新上市企业数量分别为27家、17家。

按行业划分,今年新上市企业中排名前五的行业分别为计算机、通信和其他电子设备制造业、专用设备制造业、医药制造业、软件和信息技术服务业、电气机械和器材制造业,分别有19家、15家、13家、12家和9家。

【本周概览】

一、4企将上会,3企来自制造业

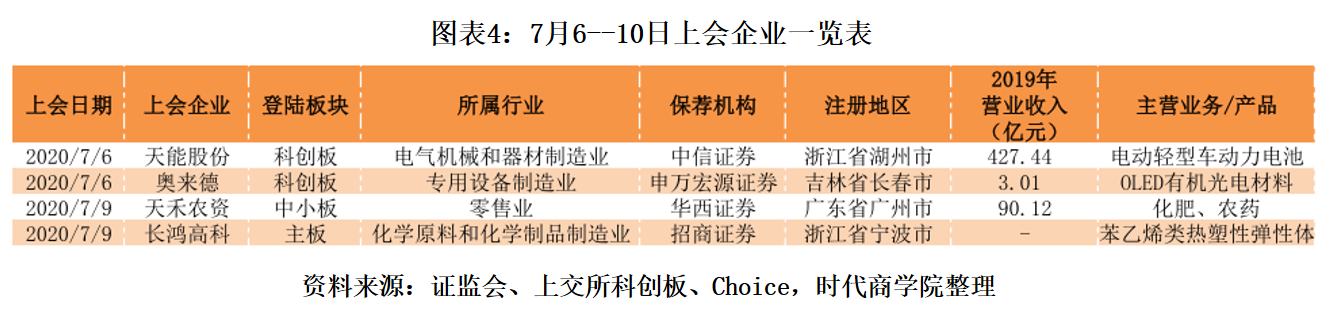

本周(7月6—10日),4家企业将首发上会,分别为天能股份、奥来德、天禾农资、长鸿高科。数量上看,本周上会企业较上周(6家)环比减少33.3%。

按所属行业看,有3家属于制造业,分别为天能股份(电气机械和器材制造业)、奥来德(专用设备制造业)、长鸿高科(化学原料和化学制品制造业)。剩余1家上会企业(天禾农资)属于零售业,主营业务为化肥、农药。

保荐机构方面,中信证券、申万宏源证券、华西证券、招商证券分别为天能股份、奥来德、天禾农资、长鸿高科提供保荐服务。

按营收规模看,剔除长鸿高科(暂未公布2019年财务数据),本周上会企业2019年营收规模最高的为天能股份,达427.44亿元。其次是天禾农资,2019年实现营业收入90.12亿元。奥来德2019年营业收入为3.01亿元,仅为天能股份的0.7%。

按地区划分,本周上会企业有2家来自浙江省,其中天能股份注册地址为湖州市,长鸿高科来自宁波市。奥来德、天禾农资的注册地址分别为吉林省长春市、广东省广州市。

二、部分IPO企业风险提示

基于招股说明书,时代商学院整理了奥来德、长鸿高科的主要风险点。

1.奥来德

(1) 蒸发源产品仅适配于 Tokki 蒸镀机的风险

国内面板厂家在建设OLED产线时,首先选择蒸镀机厂商,对蒸镀机厂商选择结束后,面板厂家与蒸镀机厂商和蒸发源厂商进行三方会议,确定其所搭配蒸发源尺寸以及接口排布等规格参数,此过程由面板厂家进行主导,Tokki不会对蒸发源设置认证要求或其他限制。上述过程为蒸发源适配蒸镀机过程,不涉及蒸发源核心原理的改变。

国内面板厂商在6代线建设时,主要选择日本佳能Tokki蒸镀机,少部分选择日本爱发科的蒸镀机。日本爱发科蒸镀机与蒸发源配套出售,客户不需另行采购蒸发源;Tokki蒸镀机不提供蒸发源,厂商后续通过招标的形式进行蒸发源采购,安装至Tokki蒸镀机使用。公司的蒸发源产品目前仅适配Tokki蒸镀机。若Tokki未来自行配套蒸发源,或其他厂商自带配套蒸发源的蒸镀机推向市场,公司蒸发源产品将面临需求下降的风险。

(2) 蒸发源业务客户、订单集中度较高及未来业务获取难以持续的风险

公司产品蒸发源设备用于6代AMOLED面板生产线,每条生产线根据设计产能不同,所需蒸发源数量有所差异。公司自2018年开始产生蒸发源业务收入,2018年、2019年,蒸发源业务收入分别为15623.58万元、17279.98万元,占公司主营业务收入的比例分别为60.08%、57.72%,因蒸发源产品均为各大面板企业投资6代AMOLED 板生产线使用,报告期内公司蒸发源业务的客户为成都京东方、云谷(固安),客户较为集中。

根据已公布的面板企业投资计划,在2024年以前,各大面板企业的6代AMOLED产线建设处在爆发期。但由于面板企业建设产线具有一定周期性,如在某些年份面板企业投资减少或出现空闲期,将导致公司的蒸发源业务收入出现下滑;同时,若面板企业在2024年以后的后续规划产线减少,蒸发源的需求会相应减少,将会对公司设备类订单的连续性有所影响。

此外,因公司客户较为集中,如公司主要客户经营状况不佳或公司无法及时满足客户需求等原因,导致主要客户对公司蒸发源产品的需求量降低,进而对公司的经营业绩产生不利影响。

(3)存货跌价和周转率下降风险

2017—2019年末,公司存货账面价值分别为7565.9万元、15505.58万元和16380.69万元。公司在扩大业务规模和产能过程中,存货规模逐年增加。若未来产品市场价格大幅下降,存货出现损毁或者由于技术进步等原因被淘汰等,公司存货将面临一定的跌价风险,对公司业绩产生不利影响。

2017—2019年,公司存货周转率分别为0.39 次/年、0.77次/年和0.73次/年,处于较低水平。如果公司不能提升自身存货管理水平,较低的存货周转速度将会影响公司整体的资金运营效率,并对公司经营业绩产生不利影响。

2.长鸿高科

(1)主要供应商相对集中的风险

2016—2019年上半年,公司向前五名供应商采购金额占比分别为 76.69%、75.37%、74.65%及70.12%,行业特征和公司的采购策略决定了主要供应商相对集中的特点。

一方面,公司供应商所处的石油化工行业主要集中在国有和民营大型集团,行业集中度较高;另一方面,公司侧重于选择信誉状况好、实力雄厚的大型公司进行战略合作,以保障公司生产所需主要原材料的持续稳定供应。

尽管公司在自身能够掌控的范围内,尽可能地统筹好供应商数量及供货稳定性之间的关系,但仍不能排除由外部因素导致的主要供应商相对集中的风险。

(2)产品研发不能满足市场需求的风险

在发展过程中,公司始终将技术创新作为核心竞争力建设的关键组成部分。公司通过内部培养、外部引进等方式不断充实技术人员队伍,提高研发实力,加快对新技术的感知能力、吸收能力和应用能力。公司要求研发项目在成为正式产品前需经过配方研发、试产及小批量生产等多重环节,最大限度确保新产品投放市场后能够快速获得客户认可。

尽管如此,未来市场仍将会对TPES产品提出更多、更高、更特殊的技术要求,不同客户也会存在更加细化的个性化需求。如果公司不能及时进行新产品的研发并紧跟客户的产品需求、保持充足的技术储备、打造完善的产品系列,将会对公司未来的盈利能力造成不利影响。

(3)销售区域较为集中的风险

华东地区是公司产品的主要销售区域。2016—2019年上半年,公司销售产品在华东地区的营业收入占比分别为88.45%、75.98%、90.8%和95.82%。销售区域集中在华东地区与公司的区域优势、市场开拓战略、公司产品市场认知度及行业竞争格局等密切相关。目前发行人已初步建立起全国性市场网络,与全国各地众多客户建立了良好的合作关系。

此外,公司积极开拓海外市场,积极参与海外竞争,实现产品销售国际化。但由于市场开拓是个长期过程,未来一段时间内公司的业务收入还将主要来源于华东地区,若华东地区销售市场环境发生重大不利变化,将对发行人业绩带来不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com