红星美羚产能利用率大幅下滑,拟募资新增产能遭疑

时代商学院研究员 郑一佐

乳制品工业是我国重要的民生产业,近年来婴幼儿配方羊奶粉以易消化吸收,营养形态更接近母乳的优势,获得更多消费者的青睐。在消费需求刺激下,各大乳业集团如雅士利集团、飞鹤乳业和圣元乳业等纷纷抢滩布局。

陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)正是一家主营羊乳制品研发、生产和销售的乳企。作为曾经的“国产羊奶第一股”,红星美羚于2015年4月短暂挂牌于新三板。今年6月8日,红星美羚向证监会更新披露了IPO申请文件,拟于深交所创业板上市。

报告期内,红星美羚主力产品儿童及成人乳粉产品销售不济,2019年该业务收入较上年下滑35.09%,占主营业务收入比例由2018年的56.74%下降至2019年的34.11%,致使营业收入增速明显下滑。同时,2018年和2019年,红星美羚不仅盈利能力大不如前,综合产能利用率也持续下滑。

【企业档案】

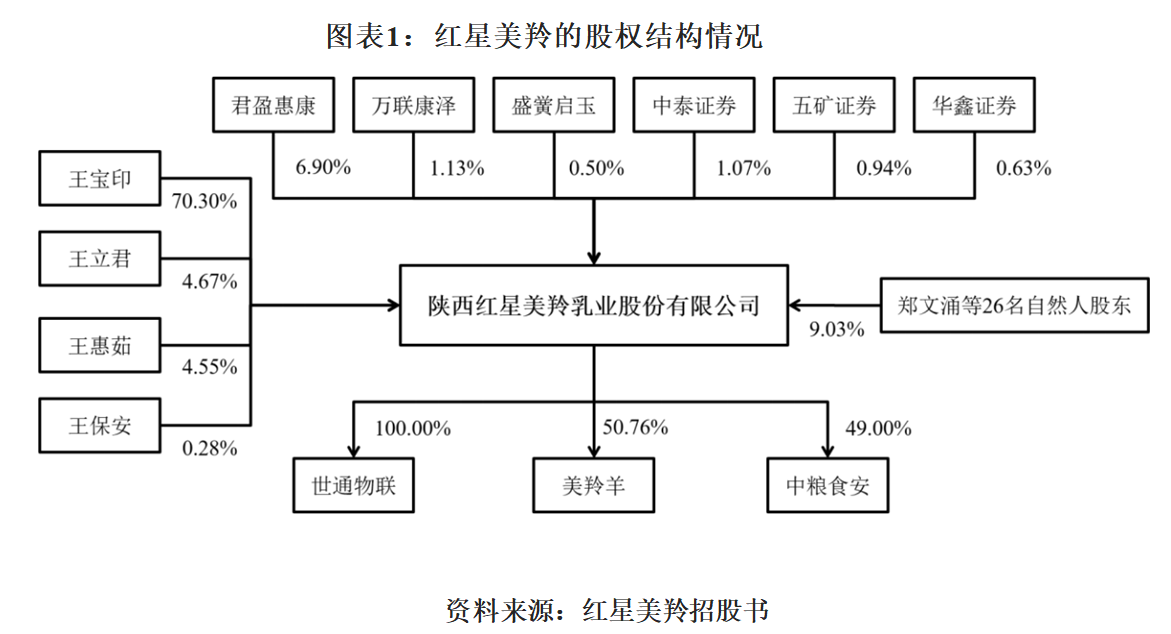

红星美羚成立于1998年10月,注册地址位于陕西省渭南市。其股权结构情况如图表1所示,王宝印持有红星美羚70.3%的股份,为该公司控股股东;另外,王宝印、王惠茹、王立君和王保安合计持有红星美羚79.8%的股份,共同为红星美羚的实际控制人。

此次IPO红星美羚拟融资3.14亿元,其中1.6亿元用于红星美羚奶山羊产业化二期建设项目、0.35亿元用于红星美羚永庆奶山羊养殖园区建设项目、0.7亿元用于营销网络建设项目,剩余0.49亿元用于补充流动资金。

红星美羚IPO基本信息如图表2所示。

一、主力产品销量下滑近四成

目前,乳制品已成为人们日常生活中的必需品,乳制品行业的工业总产值不断增加,在国民经济中的比重也不断提高。据国家统计局数据,我国乳制品工业总产值由2007年的1329.01亿元增加到2017年的3590.41亿元,2017年全国奶类和乳制品产量分别达到3655万吨和2935万吨,总体规模仅次于印度和美国,居世界第三位。

作为资源稀缺型特种乳,羊奶被认为是比牛奶更易消化的天然营养成分来源。近年来,羊乳的营养价值逐渐被更多的消费者接受,市场保持稳定增长。但我国奶源建设基础薄弱,供给短缺是羊乳行业的主要瓶颈。再者,荷兰、新西兰、澳大利亚等国的羊乳粉纷纷涌入中国市场,给国内的羊乳粉企业带来了一定的压力。

报告期内,红星美羚主要经营各类羊乳制品,产品包括儿童及成人乳粉、婴幼儿配方乳粉和全脂纯羊乳粉。2019年,红星美羚儿童及成人乳粉产品销售不济,致使营业收入增速明显下滑。

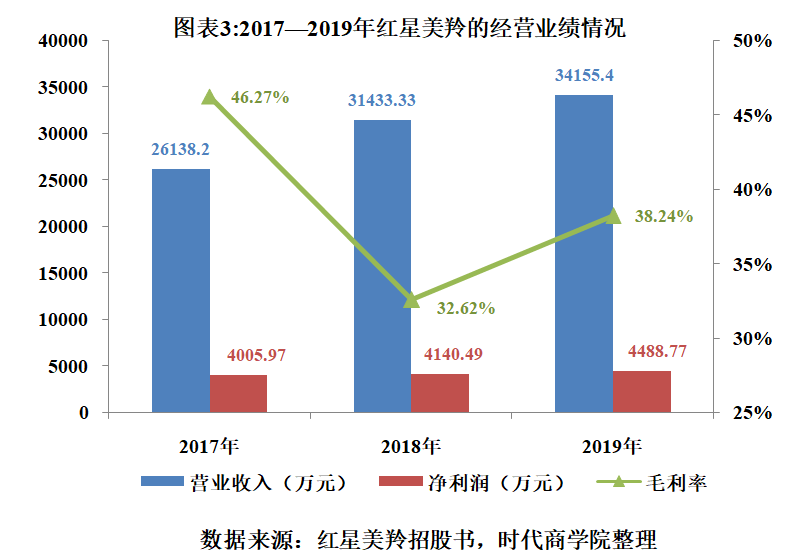

如图表3所示,2017—2019年,红星美羚实现营业收入分别为26138.2万元、31433.33万元和34155.4万元;归母净利润分别为4005.97万元、4140.49万元和4488.77万元。

从财务指标看,营业收入增速代表公司业务发展的速度。2018年和2019年,红星美羚营业收入较上年分别增长20.26%和8.66%,2019年营业收入增速明显下滑。

从分产品的收入情况看,2017—2019年,红星美羚的儿童及成人乳粉业务收入分别为13379.05万元、17660.05万元和11463.53万元,2019年该业务收入较上年下滑35.09%,占主营业务收入比例由2018年的56.74%下降至2019年的34.11%;从销量看,红星美羚儿童及成人乳粉业务销量由2018年的2238.84吨下降至2019年的1360.14吨,下降幅度高达39.25%。

招股书中,红星美羚仅表示,2019年,受公司主动调整成人乳粉客户结构及向婴幼儿配方乳粉倾斜影响,儿童及成人乳粉收入占比有所下降。而对于儿童及成人乳粉销量大幅下滑的具体原因,红星美羚未给出过多解释。

二、产能利用率大幅下滑,新增产能消化存疑

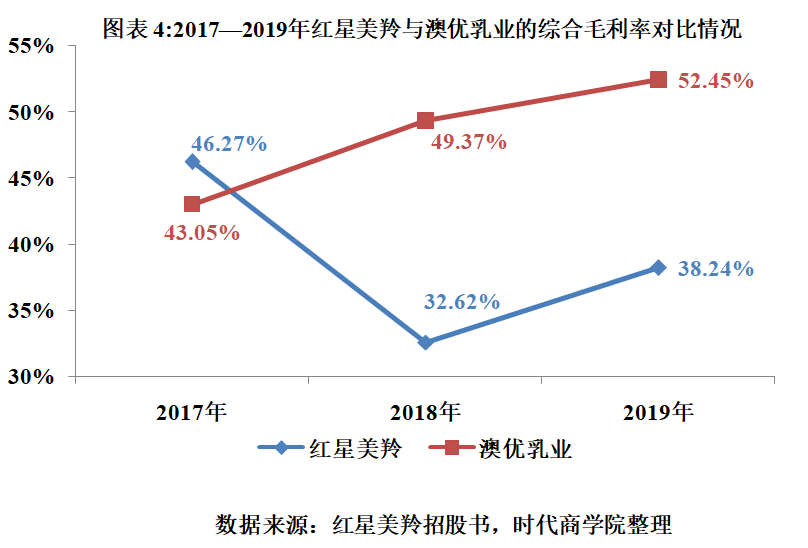

目前,在红星美羚所属细分行业的已上市公司(包括A股、H股上市公司)中,以生产、销售羊乳制品作为主要收入来源的可比对象较少。澳优乳业(01717.HK)是仅有的羊乳制品销售比重较高的国内上市公司,其自有羊奶粉品牌“佳贝艾特”为海外生产,进口国内的知名羊奶粉品牌。

如图表4所示,2017—2019年,红星美羚综合毛利率分别为46.27%、32.62%和38.24%,同期澳优乳业的综合毛利率分别为43.05%、49.37%和52.45%。可见,2018年和2019年,红星美羚综合毛利率分别较2017年下降13.65和8.03个百分点,虽2019年较2018年有所提升,但其盈利能力远不如2017年。

对此,红星美羚表示,2018年毛利率较2017年下降主要由于原材料价格上涨、婴幼儿配方乳粉配方注册制度施行等原因所致;由于2019年生鲜羊乳平均采购价格较2018年有所下降,故公司2019年主营业务毛利率呈现小幅回升。

事实上,与澳优乳业相比,红星美羚的综合毛利率仍处于相对较低水平。2018年和2019年,澳优乳业综合毛利率分别高于红星美羚16.75和14.21个百分点。由于澳优乳业采购的生鲜羊乳来源于国外,并不受国内生鲜羊乳价格上涨的影响,故其综合毛利率保持较高水平。

此外,招股书显示,2017—2019年,红星美羚主要产品的销量分别为3717.11吨、3348.36吨和3091.03吨;综合产能利用率分别为91.99%、78.68%和74.07%。近两年,红星美羚产品销量和产能利用率均处于下滑状态,2019年产能利用率较2017年下滑17.92个百分点。

而在此次募投项目中,红星美羚拟使用1.6亿元用于红星美羚奶山羊产业化二期建设项目,该项目达产后总设计加工能力为年产1万吨羊乳粉。面对每况愈下的产能利用率,新增产能的消化能力不禁令人质疑。

就上述相关问题,6月15日,时代商学院向红星美羚发函询问。红星美羚回复称,本次募投项目的建设满足了公司丰富产品结构、增加产品品类、扩大生产规模的要求,也顺应了消费者对羊乳制品日益增长的需求。而针对其产能利用率下滑、新增产能如何消化问题,该公司未予具体解释。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com