复洁环保规模远逊同行,五大客户贡献超九成营收

时代商学院实习研究员 温若禺

近几年来,随着人们环保意识的增强,国家与地方环保政策密集出台,环保行业发展加速,受到越来越多的关注。

上海复洁环保科技股份有限公司(以下简称“复洁环保”)是一家致力于生态环境保护和治理的企业,拟登陆科创板。据上交所披露,复洁环保于6月11日成功过会。

报告期内,复洁环保的业务单一,市场规模小,对大客户依赖度高,大客户主要来自华东,区域集中度极高。此外,2017-2018年、2019年前三季度,复洁环保的现金流量净额分别为2146.17万元、11214.02万元及-3573.48万元,波动较大且出现恶化;实控人之一的许太明在IPO前套现2000万元。

6月16日,时代商学院就上述相关问题向复洁环保发函询问,但截至发稿该公司仍未回复。

【企业档案】

复洁环保前身为复洁有限,成立于2011年,于2015年整体变更为股份公司,法定代表人为黄文俊,注册地址位于上海市杨浦区弄湾谷科技园。

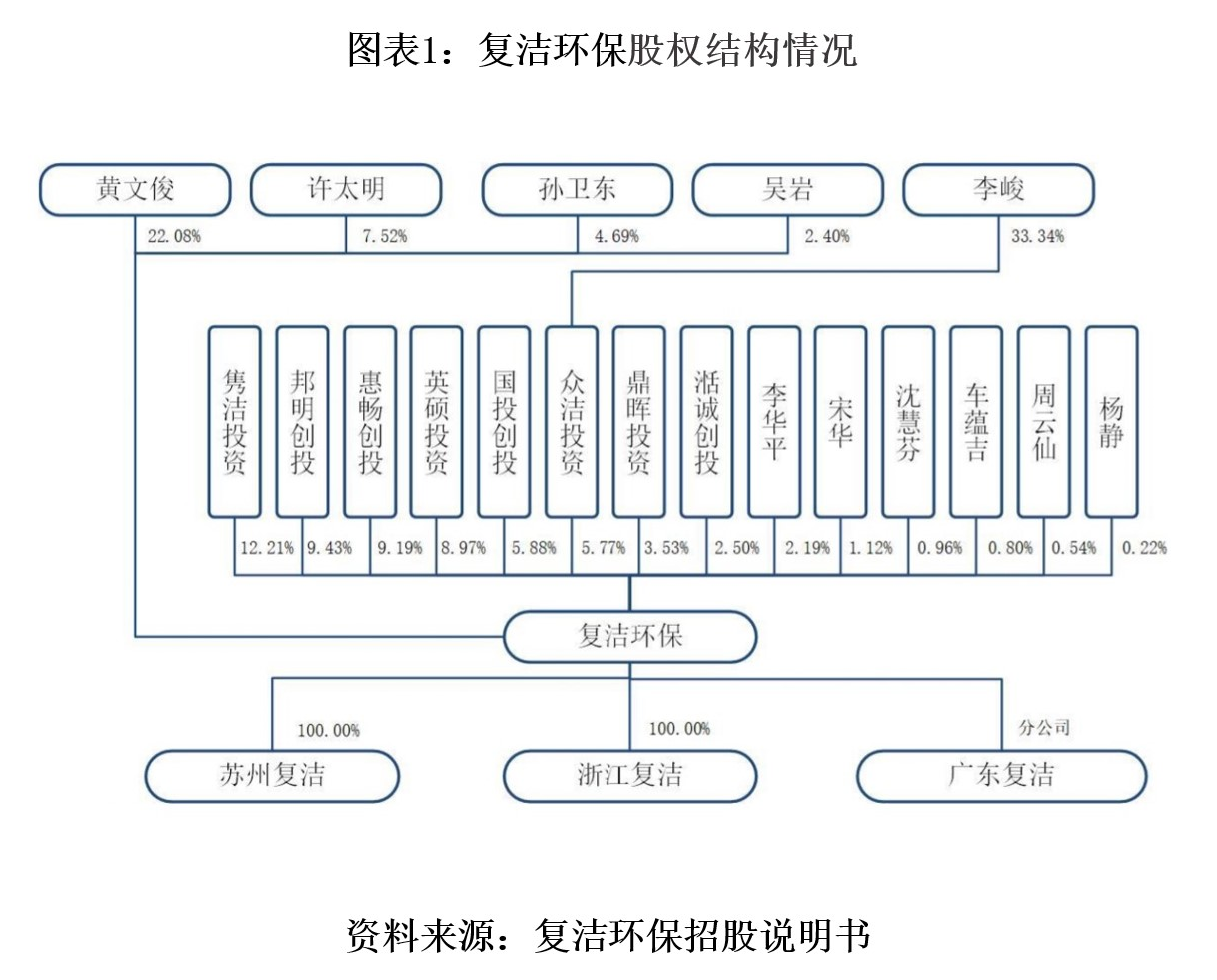

如图表1所示,复洁环保无控股股东,实际控制人为一致行动人黄文俊、许太明、孙卫东、吴岩和李峻。复洁环保共有两家全资子公司【复洁环境工程(苏州)有限公司和浙江复洁环保设备有限公司】、一家分公司(上海复洁环保科技股份有限公司广东分公司)。

招股书显示,报告期内,复洁环保主要为城镇和工业污水处理厂提供污泥脱水干化和废气净化技术装备及服务。

此次IPO,复洁环保拟融资5亿元,其中3.5亿元投入低温真空脱水干化成套技术装备扩建项目,5000万元投入环保技术与设备研发新建项目,其余1亿元用于补充流动资金。

复洁环保IPO基本信息如图表2所示。

一、业务单一,规模远逊同行

招股书显示,复洁环保的主营业务由污泥脱水干化业务与废气净化业务构成。2016—2018年,以及2019年1—9月,仅污泥脱水干化业务营收占比就分别高达90.22%、81.47%、86.45%、74.77%。可见,复洁环保的业务结构较为单一,高度依赖污泥脱水干化业务。

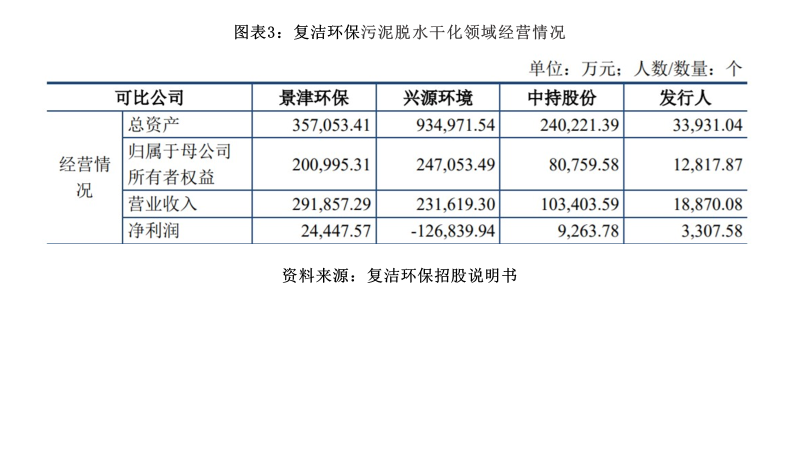

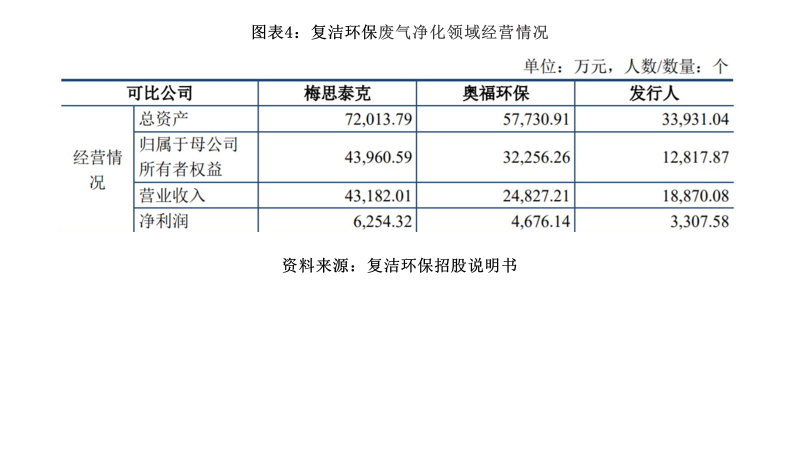

从同行业可比公司情况来看,如图表3、图表4所示,复洁环保在总资产、归母权益、营业收入和净利润这些经营数据上皆低于可比同行均值(除了兴源环境的净利润为负值)。

具体而言,在污泥脱水干化领域,可比同行的总资产为复洁环保的7—28倍,营业收入为复洁环保的5—15倍;在废气净化领域,可比同行的总资产为复洁环保的1.7—2.1倍,营业收入为复洁环保的1.3—2.3倍。由此可见,复洁环保的经营规模远小于同行均值。

二、五大客户贡献超九成营收,区域依赖度极高

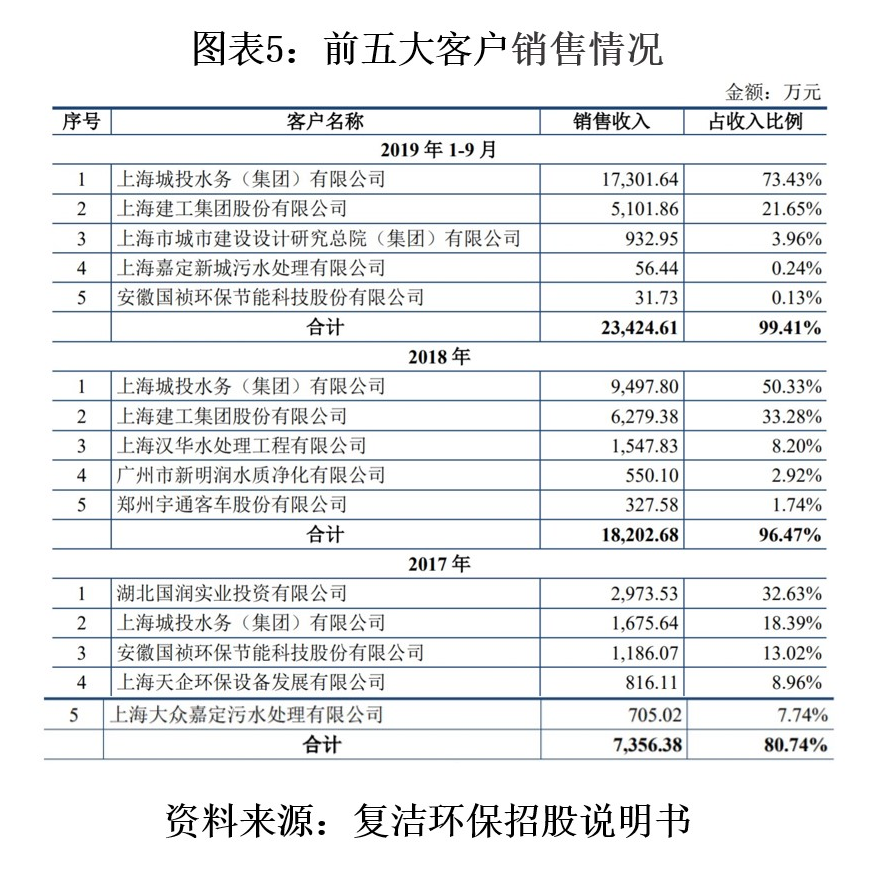

招股书显示,2017-2018年、2019年前三季度,复洁环保的客户集中度越来越高。如图表6所示,报告期内,其前五大客户销售收入占总销售收入的比重分别为80.74%、96.47%、99.41%,上升趋势明显。

值得注意的是,报告期内,来自上海城投水务集团的营收占比从18.39%飙升至73.43%。招股书显示,复洁环保在此期间承接了上海城投水务承建的泰和污水处理厂和上海虹桥污水处理厂的污泥脱水干化项目。两大项目均为高标杆的重大项目。一旦两大项目结束,又未获新项目之前,复洁环保可能面临收入大幅下滑的风险。

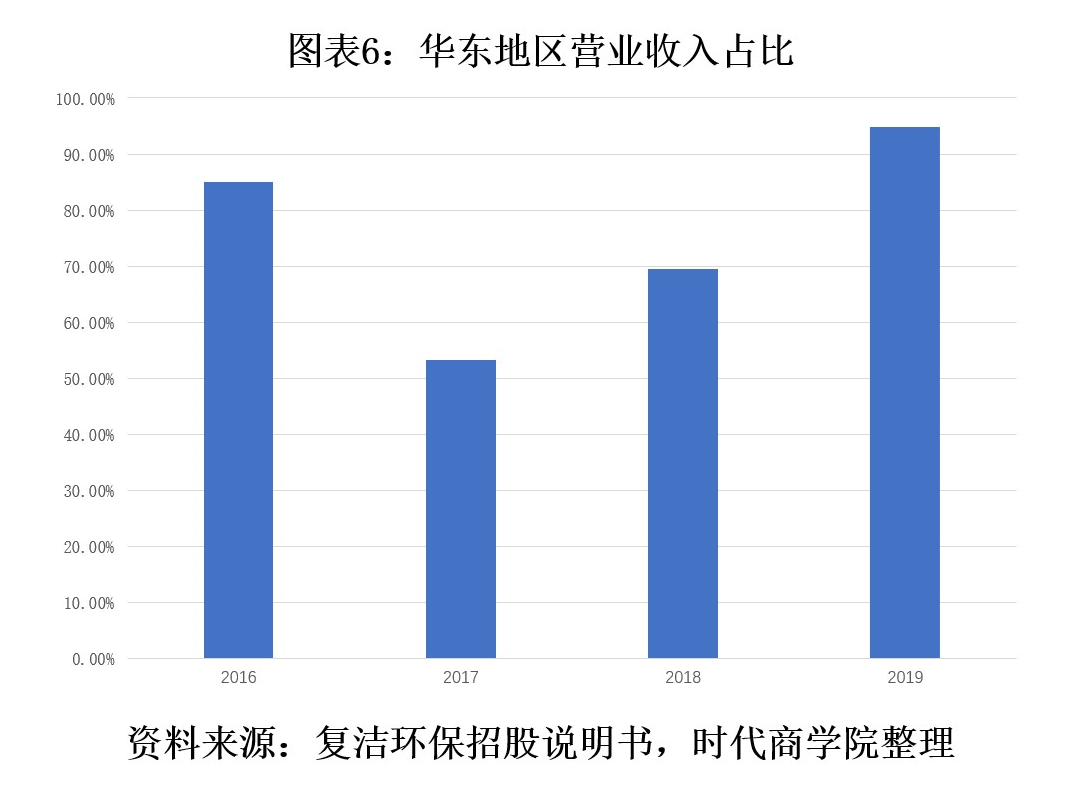

另外,2016—2018年,以及2019年1—9月,复洁环保来自华东地区的营业收入也节节攀升,分别占85.05%、53.30%、69.57%、94.85%,区域依赖度极高。

时代商学院留意到,华东地区对复洁环保所经营业务需求较大,市场相对也较为成熟,因此,复洁环保来源于该地区的收入占比较高。长远来看,若复洁环保要在竞争中占得一席之地,除了维护好华东业务,也要开拓华东以外的市场,扩大业务规模。

据可比同行景津环保的招股书,景津环保市场份额高达40%,有40%以上的营业收入同样来自华东,该地区竞争颇为激烈。复洁环保在华东以外地区竞争力则显不足。

三、现金流恶化,实控人IPO前套现2000万

招股书显示,2017-2018年、2019年前三季度,复洁环保的现金流量净额分别为2146.17万元、11214.02万元和-3573.48万元,波动较大且出现负值。

复洁环保对此的解释是,2018年经营活动产生的现金流量净额高,主要因为上海泰和污水处理厂污泥脱水干化项目按合同约定取得预收款及部分进度款。2019年现金流为负的主要原因是,随着上海泰和污水处理厂污泥脱水干化项目完工进度向收款进度逐步趋近,基于该项目在2018年已预收较多款项,2019年支付的采购款项大于当年收到的款项,截至2019年末,该项目不存在已结算未完工负债,导致经营性应付项目中的预收款项大幅减少。加上上海虹桥污水处理厂污泥脱水干化项目及广州钟村、南村净水厂污泥脱水干化项目在2019年竣工验收,导致了2019年公司应收账款上升,9月末应收账款较2018年末有所上升。

复洁环保承接的市政项目单个合同金额大,执行周期长,项目实施过程中对流动资金需求大。再加上2020年疫情以来,项目的实施可能被耽搁或延缓,从而加剧现金流的紧张。对于如何加强现金流管理,招股书内并未披露相关政策。时代商学院就此问题发函询问复洁环保,直至截稿前未收到回复。

此外,时代商学院注意到,自2015年复洁环保变更为股份公司以来,实控人之一的许太明任该公司总经理。除了增资外,其持股数未有变动。然而,在IPO前夕,许太明一反常态,先于2019年3月9日从总经理变动为副总经理,再于同年6月12日将其持有公司127.8153万股以2000万元的价格转让给国投创投。针对这一反常举动,时代商学院发函询问复洁环保,但截稿前未收到回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com