时代热评 | 三一重工业绩如坐过山车,管理层高位频套现

时代商学院研究员 雷小艳

【事件概述】

受疫情影响,2020年一季度工程机械龙头企业进入负增长状态,三一重工(600031.SH)营收下滑18.92%,归母净利润下滑31.9%。目前外围疫情尚未结束,全球经济萧条,工程机械企业经营风险进一步加大。

不同于上一轮的产品拓展、市场拓展等主营拓展,该公司借助最新一轮行业复苏周期开始大张旗鼓地跨界进入金融服务业,不仅参与发起成立三湘银行,还新设子公司湖南三一金票科技有限公司(简称“三一金票”)涉足供应链金融服务。但金融业务从来都是把双刃剑,在行业景气向上时可提升资金使用效率,但也会在行业衰退时增强业绩波动性。当金融工具深度融入强周期性的工程机械行业时,该行业经营上的波动性与风险也将加大。

此外,该公司股价近期屡创新高的同时,管理层也在频频减持,实现高位套现。根据公告统计,2019年7月1日至2020年6月9日该公司管理层累计减持1344万股,套现金额近2.09亿元,其中有9万股属于违规超额减持。按照最新公布且尚未完成的减持计划,该公司管理层尚有1565万股待减持,以截至2020年6月11日收盘价19.7元/股计算,可套现资金约为3.08亿元。

【分析解读】

一、业绩如坐过山车,疫情下经营风险攀升

工程机械行业为典型的重资产、强周期性行业,下游需求紧跟宏观经济趋势,全社会固定资产投资、政府基建和房地产投资、海外出口需求等宏观需求变动对工程机械行业销售规模有较为敏感的影响。同时,工程机械产品生产对供应商依赖度较高,且产品货值大,销售周期长,因此行业上下游联动性强,波动幅度较大。

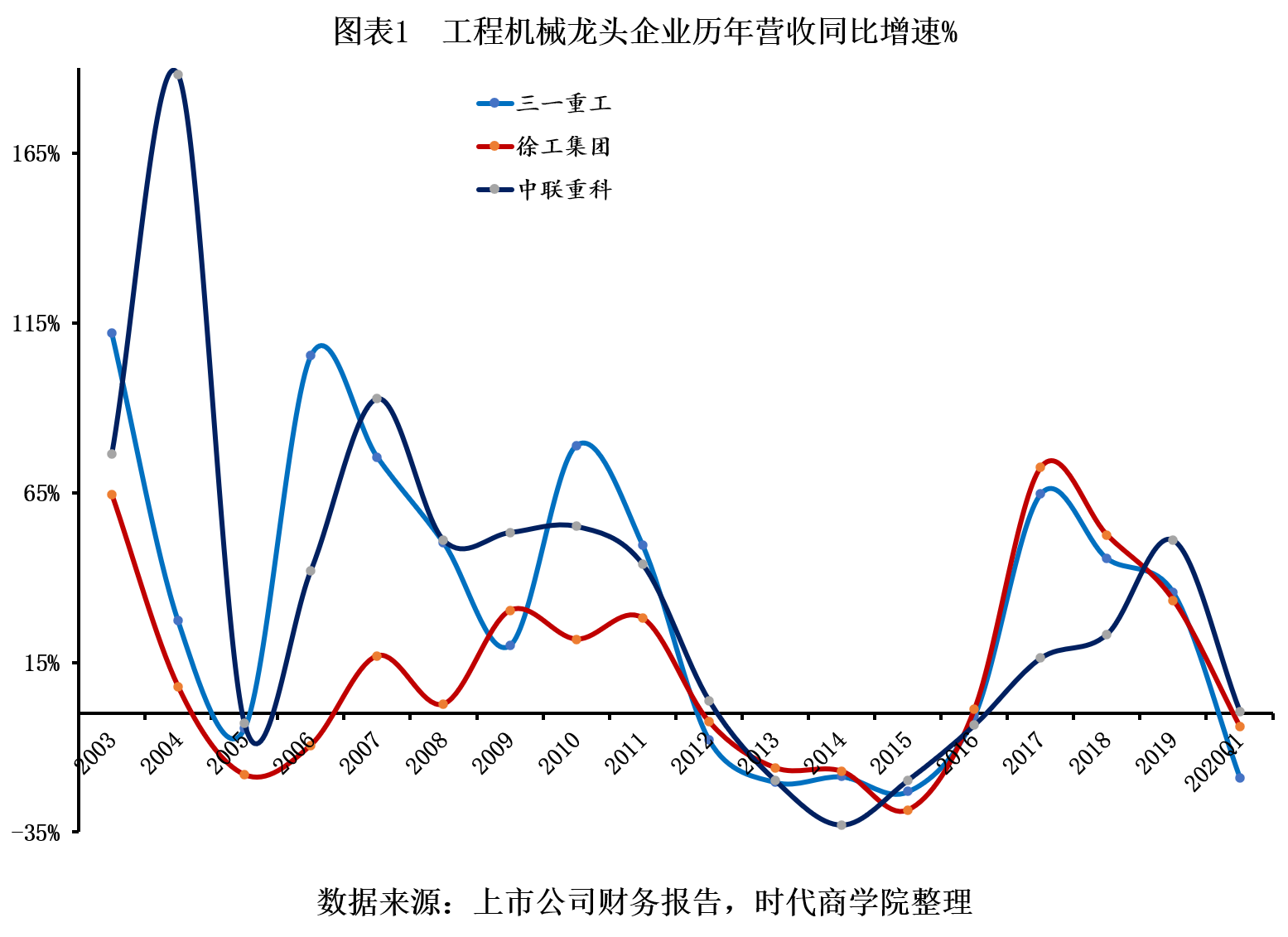

如下图所示,工程机械行业龙头公司历年营收增速、归母净利润增速如同过山车般,波动幅度极大。2008年金融危机期间,政府出台4万亿元刺激政策,直接拉长了工程机械行业上一轮景气周期的时间跨度,2005—2011年是工程机械行业第一轮景气长周期,2012—2016年整个行业进入衰退周期,2017年以来行业进入第二轮景气周期。

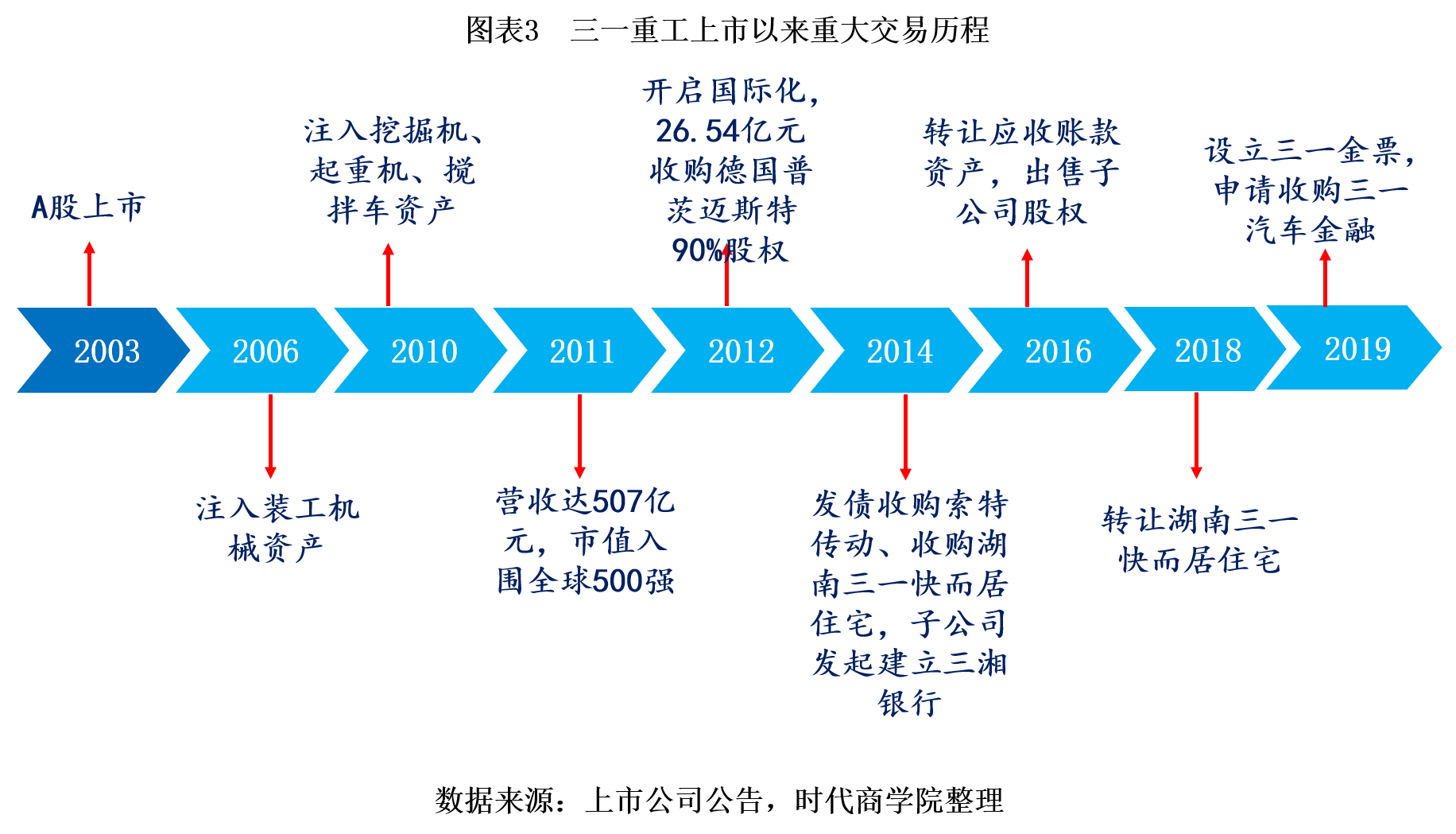

三一重工自上市以来已经完整经历了一轮行业兴衰周期。跟踪该公司发展历程不难看出,行业的周期性波动也给其发展布局带来较大影响。2011年前后,该公司持续不断注入资产,从装工机械、挖掘机到搅拌车等,还在国际市场开疆扩土,也储备了住宅性房地产等新业务板块。2011年,该公司营收到达顶峰状态,市值也晋升全球500强。2012年,该公司董事长梁稳根立下“十年后销售额增长到3000亿元人民币”的宏愿。

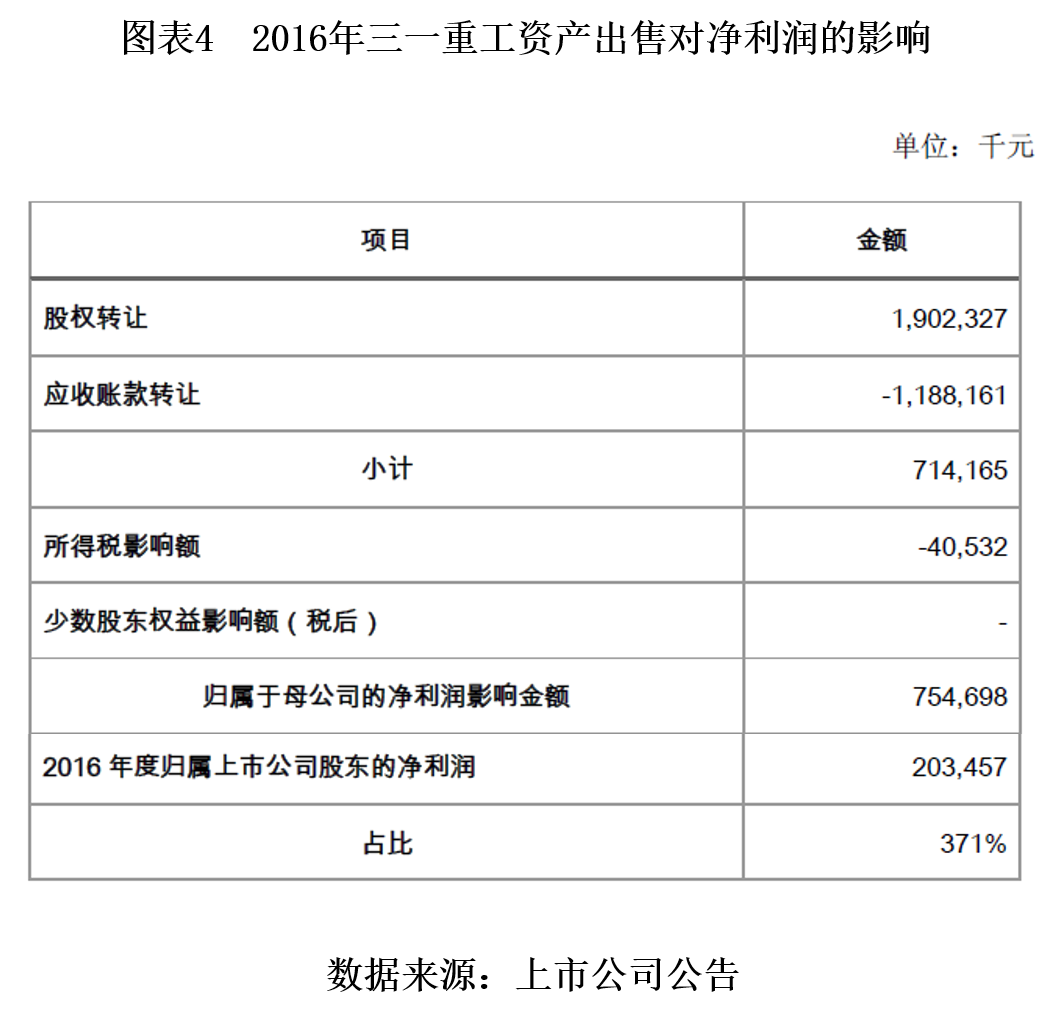

然而,大刀阔斧的开疆扩土随即面临国内工程机械行业的衰退,其宏伟愿景也遭遇“滑铁卢”,资金链和盈利都承受极大考验。最为明显的是2016年,该公司不得不依靠出售应收账款资产来提前获得现金流,同时通过转让两家子公司的股权来实现归母净利润由负转正。

根据该公司对上交所2016年年度报告事后审核问询函的回复公告,其当年转让子公司股权获得19.02亿元现金收益,应收账款转让产生-11.88亿元资产损失,资产出售为该公司的净利润贡献了7.55亿元,然而2016年该公司归母净利润为2.03亿元。如果没有资产出售带来的现金收益,该公司当年归母净利润应该为-5.51亿元。

受疫情影响,2020年一季度龙头企业再次进入负增长状态,三一重工营收下滑18.92%,归母净利润下滑31.9%。目前外围疫情尚未结束,全球经济萧条,工程机械企业面临上游原材料涨价、下游需求减弱的经营风险,行业下一轮衰退周期或已临近,三一重工会否在新一轮浮沉中再度折戟沉沙?

二、跨界布局金融,业绩波动性或加大

不同于上一轮的产品拓展、市场拓展等主营拓展,该公司借助最新一轮行业复苏周期开始大张旗鼓地跨界进入金融服务业。

据公司公告,三一重工于2018年出售了上一轮扩张中收购的湖南三一快而居住宅;2019年12月新设子公司三一金票。

官网数据显示,三一金票致力于打造工程机械行业首家专属的供应链金融服务平台,助力解决上下游供应商、客户融资难的现状。该业务基于供应商对核心企业的应收账款,通过与外部金融机构的合作,为供应商提供保理融资、拆分转让、持有到期收款的全流程在线金融服务。

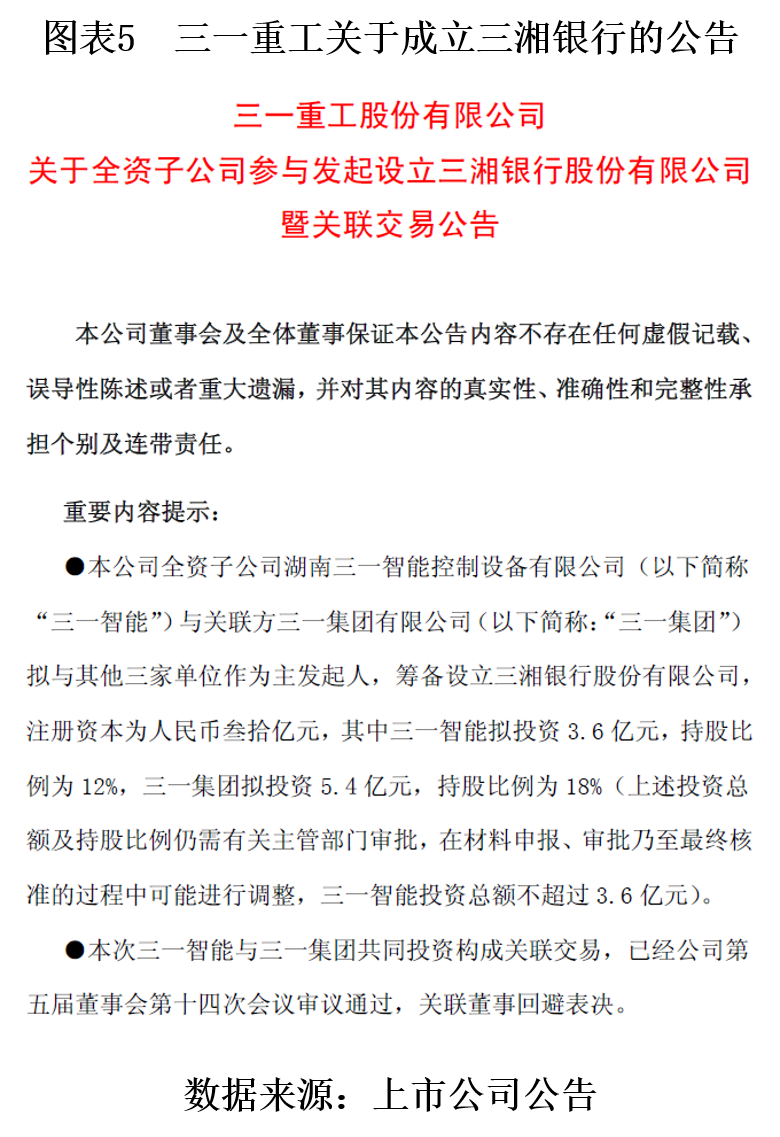

这并非三一重工首次试水金融业务。早在2014年,该公司曾公告称,全资子公司湖南三一智能控制设备有限公司(简称“三一智能”)、控股股东三一集团有限公司(简称“三一集团”)与其他三家单位作为主发起人,筹备设立三湘银行股份有限公司(简称“三湘银行”),其中三一集团控股18%,是三湘银行控股股东,三一智能控股12%。三湘银行是中部地区首家民营银行,2019年实现净利润3.15亿元,但60.41%的贷款都集中发放给前十大客户。

除了银行和供应链金融业务,三一重工还计划向控股股东收购汽车金融业务。2019年12月12日,三一重工公告称,拟以39亿元交易金额收购控股股东三一集团持有的三一汽车金融有限公司(简称“三一汽车金融”)91.43%的股权。

三一汽车金融是全国仅有的25家汽车金融公司之一,也是工程机械行业首家汽车金融公司。三一重工在公告中称,通过并购三一汽车金融公司,公司将为经销商与客户提供产品、服务、融资等一揽子解决方案,推动公司向“制造+服务”转型。

然而,就在公告发布当天,上交所火速回应,于同一天下发了《关于对三一重工股份有限公司收购股权暨关联交易的问询函》(上证公函[2019]3075号,简称《问询函》)。《问询函》针对三一汽车金融与上市公司现有业务是否有协同性,收购是否涉及核心业务调整变化等提出疑问。

该公司随后回复称,公司基于为经销商与客户提供产品、服务和融资等一揽子解决方案,优化资金管理和优化投融资结构,产融协同考虑收购三一汽车金融,目前金融业务占主营比重低于5%,不存在核心业务调整。

一直以来,工程机械行业均有按揭贷款、融资租赁等信用销售方式。早在2014年行业低谷期,该公司的信用销售占比达到了近三成,2016年爆出以租代售的货值达10亿元的泵车因被非法团队解锁而直接失联。

换句话说,该公司在长期的信用销售模式中植入了信贷业务,布局信贷业务也是基于上下游客户有比较强的信贷需求。

然而,金融、信贷业务从来都是把双刃剑,在行业景气向上时可提升资金使用效率,但也会在行业衰退时增强业绩波动性。当金融工具深度融入强周期性的工程机械行业时,该行业经营上的波动性与风险也将加大。

时代商学院就上述相关问题向三一重工发函询问,但截至发稿未收到回复。

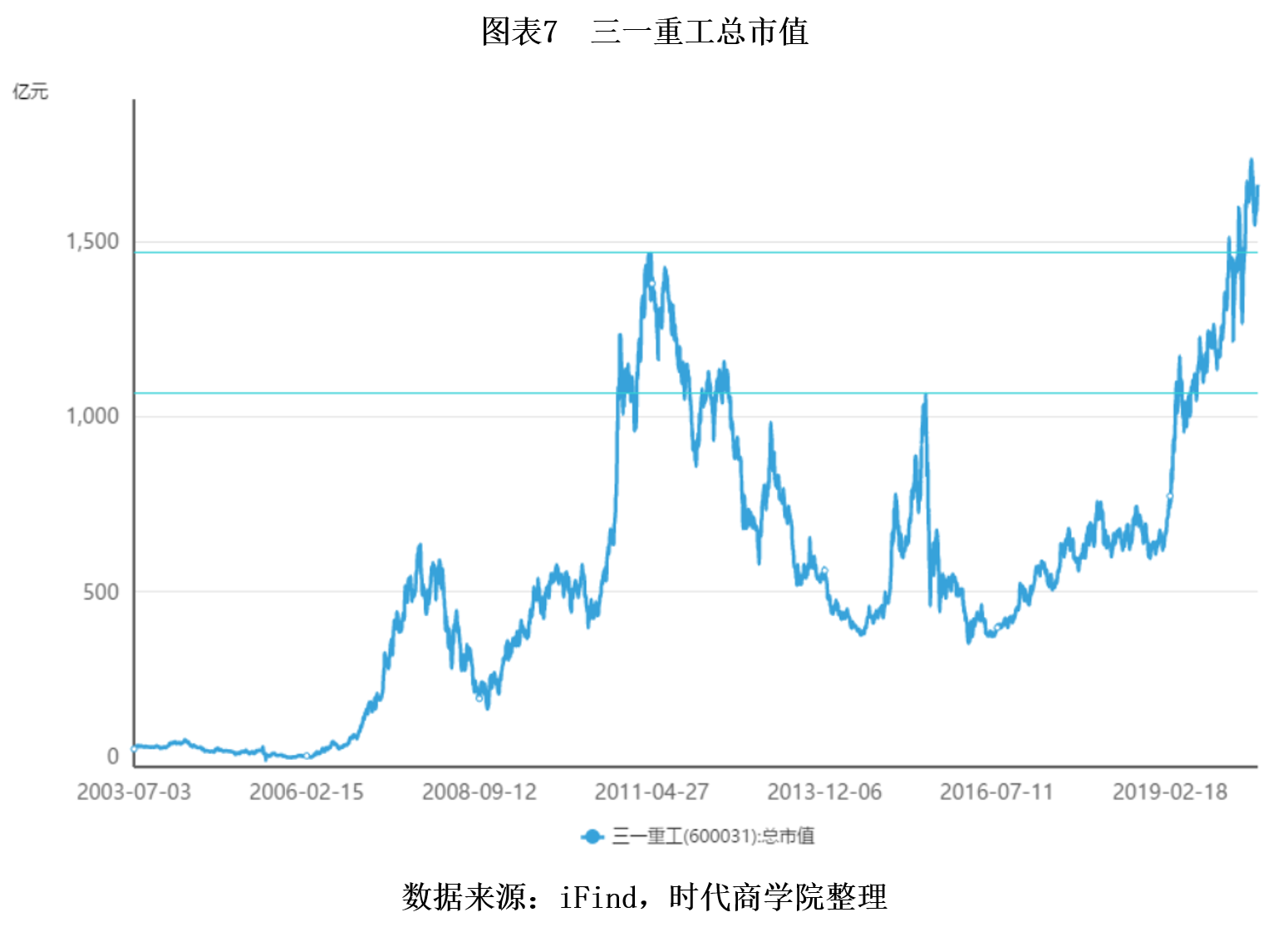

三、股价屡创新高,高管一路减持

虽一季度业绩负增长,但该公司股价却是自2020年以来屡创新高,目前市值已突破1500亿元。

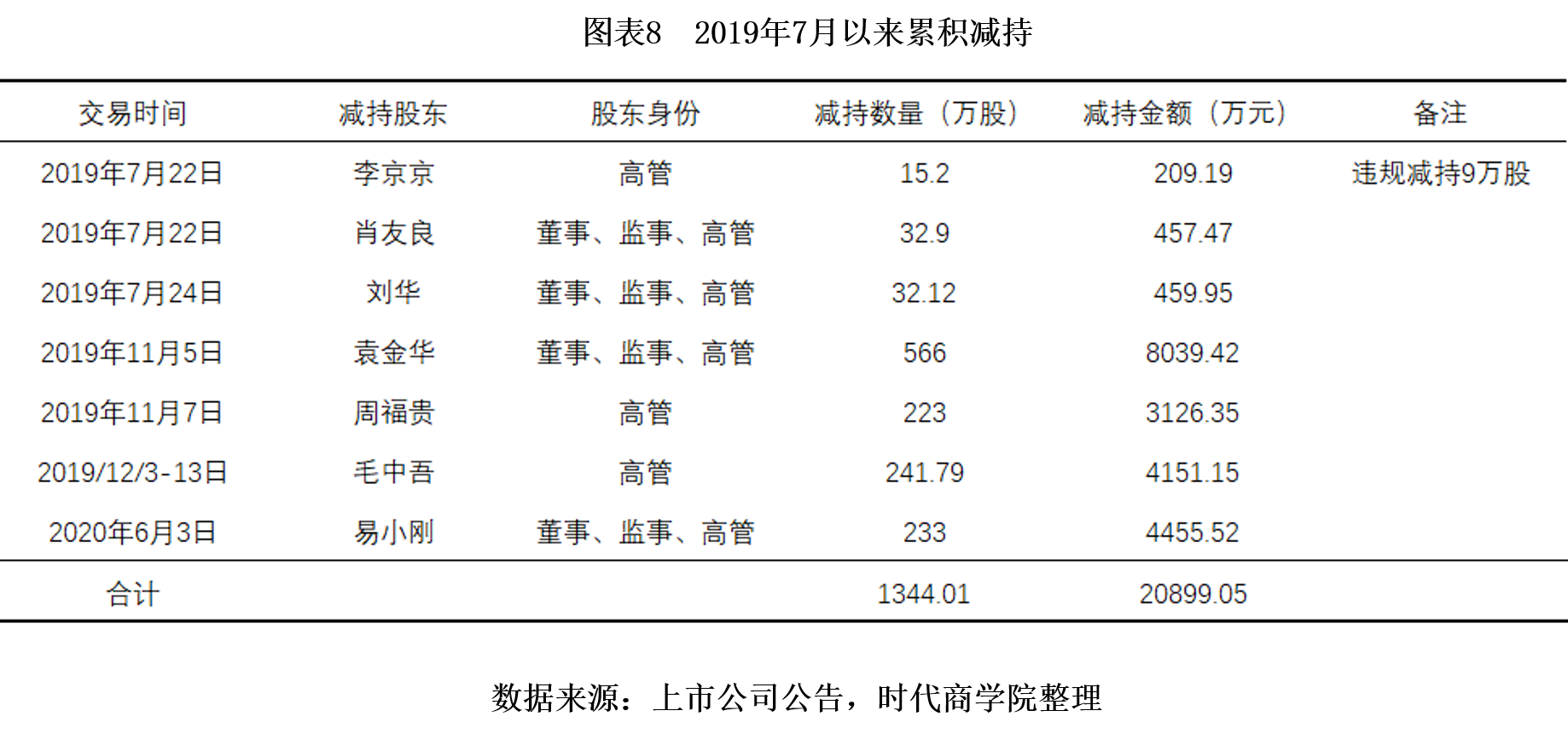

股价屡创新高的同时,管理层也在频频减持,实现高位套现。据公告,2019年2月26日—8月23日、2019年10月23日—2020年4月22日、2020年6月3日—2020年12月2日均为该公司相关管理层的减持窗口期。

据公告统计,2019年7月1日—2020年6月9日该公司管理层累计减持1344万股,套现金额近2.09亿元,其中有9万股属于违规超额减持。按照最新公布且尚未完成的减持计划,该公司管理层尚有1565万股待减持,以截至2020年6月11日收盘价19.7元/股计算,可套现资金约为3.08亿元。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com