依依股份IPO:九成营收依赖境外,自有品牌难闯国内市场关

时代商学院研究员 郑一佐

“宠物经济”当今已不是新鲜名词,随着80后、90后宅家养宠比例及消费力的提升,宠物身后一条完整的产业链条已逐渐形成,包括宠物医院、宠物美容店、宠物卫生护理用品、宠物食品店、宠物寄养店、宠物保险以及宠物墓等。

天津市依依卫生用品股份有限公司(以下简称“依依股份”)正是“宠物经济”产业链的参与方,主要生产销售宠物一次性卫生护理用品。5月22日,证监会官网披露,依依股份向深交所中小板递交了IPO申请文件。

报告期内,依依股份主要以ODM/OEM模式为境外客户提供宠物一次性卫生护理用品,营业收入较为依赖境外业务;同时,依依股份早期市场开发主要面向国际市场,国内市场开发不足且缺乏自有品牌,综合毛利率明显低于同行可比公司平均水平。

【企业档案】

依依股份成立于2005年6月,注册地址位于天津市。自然人高福忠持有依依股份41.33%的股份,为该公司控股股东;高福忠之子高健持有依依股份8.04%的股份,高福忠与高健合计持有依依股份49.37%的股份,共同为该公司的实际控制人。

自成立以来,依依股份一直从事一次性卫生护理用品的研发、生产和销售。2009年以前,依依股份以个人一次性卫生护理用品为主;2009年以后,以宠物一次性卫生护理用品为主。其中,宠物卫生护理用品包括宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等,个人卫生护理用品包括卫生巾、护理垫、纸尿裤等。

依依股份主打海外市场,销售区域包括美国、日本、泰国、英国、意大利、加拿大等几十个国家和地区,主要客户包含美国PetSmart、沃尔玛、亚马逊、Chewy、日本JAPELL、日本ITO、日本山善、日本永旺等全球知名大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台。

此次IPO依依股份拟融资6.2亿元,计划全部用于宠物垫生产项目3.9亿元、宠物尿裤生产项目1.1亿元,剩余1.2亿元用于补充流动资金。

依依股份IPO基本信息如图表1所示。

一、九成营收依赖境外

宠物市场的发展与国民收入水平紧密相关,全球宠物消费市场以美国、欧洲、日本等发达国家为主,经过多年的竞争与优胜劣汰,逐渐形成了少数宠物卫生用品品牌占据大部分市场份额、市场集中度较高且竞争较为激烈的局面。

受益于国民经济的逐步发展,叠加城镇化发展和以前独生子女政策的影响,以及社会老龄化的逐步加重,目前中国宠物市场正处于快速发展期。

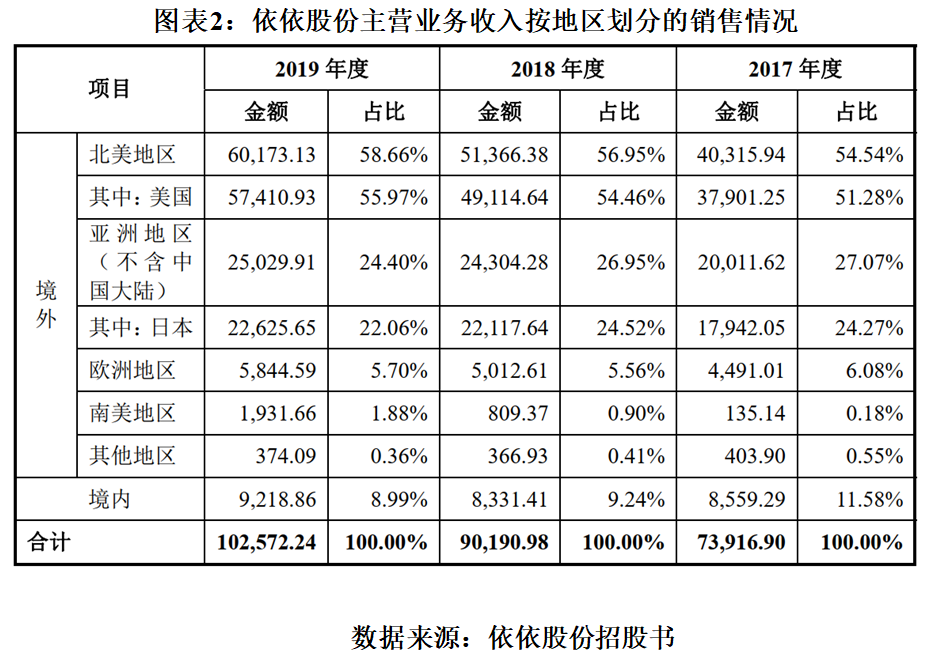

报告期内,依依股份主营业务收入主要源自境外市场,销售国家和地区为美国、日本、英国和加拿大等。如图表2所示,2017—2019年,依依股份境外销售收入占主营业务收入比例分别为88.42%、90.76%和91.01%,2019年,来自美国销售金额占主营业务收入比例为55.97%,境外销售区域较为集中。

多年来,依依股份并未通过自有品牌打开境外市场,而是以ODM/OEM模式为主,为境外大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台提供宠物一次性卫生护理用品,也就是贴牌生产。

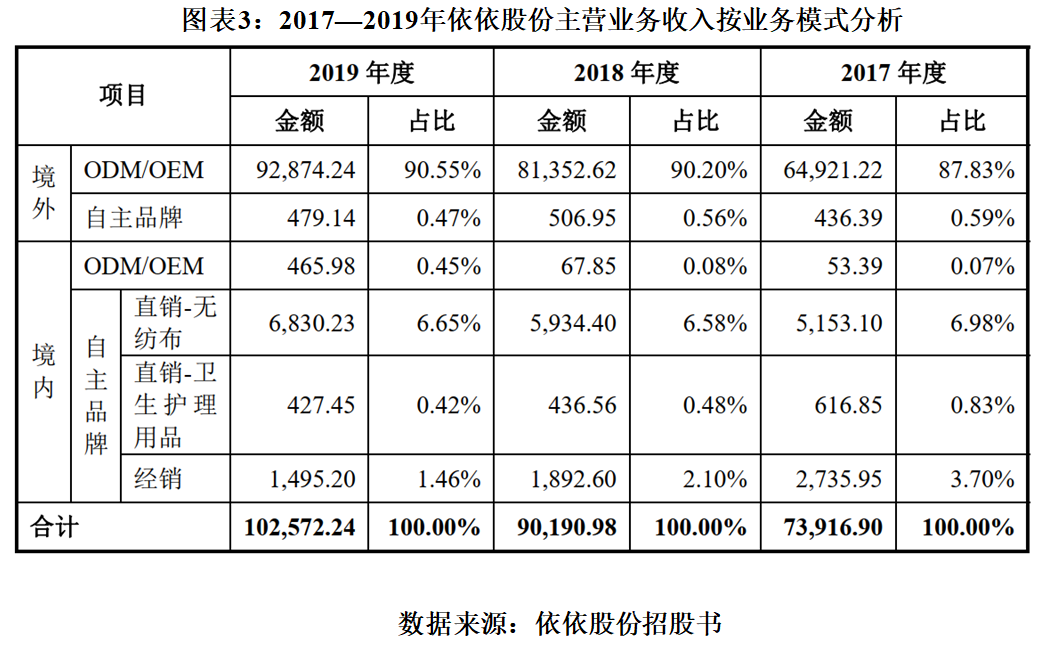

如图表3所示,报告期内,依依股份境外ODM/OEM模式收入占主营业务收入的比例分别为87.83%、90.20%和90.55%,占比较高。该公司ODM/OEM模式的产品以宠物垫和宠物尿裤为主,自主品牌产品以宠物垫、卫生巾、护理垫、无纺布为主,但占比不足1%,规模相对较小。

随着我国工业化、城镇化进程的持续推进和劳动力素质的不断提高,劳动力成本上升已成为众多企业面临的共性问题。相比之下,越南、泰国等新兴经济体逐渐加入到国际市场竞争中,由于其人工成本低廉,未来可能在国际市场上对中国宠物用品制造企业形成一定的冲击。因此,依依股份的海外市场将面临竞争加剧的风险。

此外,由于较为依赖境外客户,依依股份对应收账款的管理能力弱于同行可比公司。招股书显示,2017—2019年,依依股份的应收账款周转率分别为6.53次/年、6.53次/年和6.47次/年,同行可比公司均值分别为11.26次/年、11.98次/年和11.46次/年。

招股书中,依依股份坦言,公司应收账款周转率低于同行业公司的平均水平,主要与公司的销售区域及客户结构有关。公司90%以上的主营业务收入来自境外销售,其中美国客户的信用账期主要为30—120天,日本客户的信用账期主要为30—60天。而其他同行业公司的销售以境内为主,客户结构以境内连锁商超、经销商为主。

二、自有品牌起步晚,综合毛利率远低同行

近年来,我国宠物用品行业处于快速发展期,而依依股份早期市场开发主要面向国际市场,国内市场开发不足。尽管依依股份开始逐步布局国内宠物用品市场,推出了宠物垫自有品牌“乐事宠(HUSHPET)”,设立了京东旗舰店和天猫旗舰店,但市场销售规模较小,目前仍处于起步阶段。

在ODM/OEM模式下,依依股份受客户委托下单进行生产,并由客户销售给终端消费者。因此,依依股份缺乏面对终端消费者的销售渠道与品牌建设等,这给其通过自有品牌产品打开市场带来一定的难度,也导致综合毛利率较低。

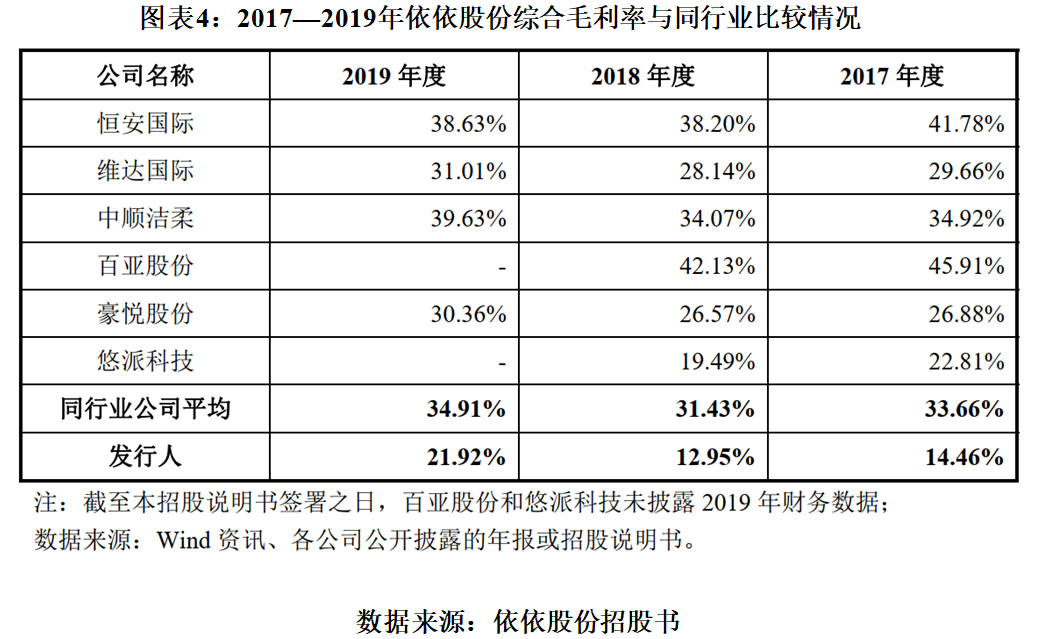

如图表4所示,2017—2019年,依依股份主营业务综合毛利率分别为14.49%、12.91%和21.89%,同行可比公司毛利率均值分别为33.66%、31.43%和34.91%。

值得注意的是,豪悦股份(832803.OC)虽也以ODM模式生产销售,但其主营产品以婴儿、个人卫生护理用品为主,由于个人类用品毛利率较宠物类用品更高,因此豪悦股份的综合毛利率水平也高于依依股份。

招股书显示,2009年以前,依依股份以生产个人卫生护理用品为主,或许因个人卫生护理用品业务拓展不顺,随后依依股份将主营业务集中于宠物用品市场。因此,近年来其个人卫生护理用品的销售占比均不足5%,产品结构较为单一。

依依股份表示,公司将持续加大产品研发投入、优化生产工艺,努力提供高质量和高附加值的产品,优化产品结构,同时进一步发力拓展内销市场,提高公司的盈利水平。

与同样以宠物卫生护理用品为主的悠派科技(833977.OC)相比,依依股份还未实现从贴牌生产为主到自主品牌销售为主的转型,国内业务起步较晚。随着国内主要宠物用品生产企业加大市场开拓力度,扩大生产规模,依依股份面临的市场竞争将进一步加剧。

就上述相关问题,5月28日,时代商学院向依依股份发函询问。依依股份回复称,其个人卫生护理用品销售占比不足5%,主要受产能限制,公司优先供应宠物市场;目前公司自有品牌的推广还在推进中。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com