时代热评 | 东兴证券“渡劫”:一季度业绩大跌,投行业务遭遇“滑铁卢”

东兴证券2019年的业绩亮眼,一改2018年颓势,实现营业收入近40亿元,归属于母公司股东的净利润(以下简称“归母净利润”)12亿元。但进入2020年,东兴证券业绩涨势不再、掉头向下,一季度营收、归母净利润分别同比下滑30.56%、44.23%。

时代商学院研究员 杨晨

【事件概述】

6月5日,东兴证券(601198.SH)公布了5月财务数据,当月实现营业收入13563万元,环比下降77.7%;净利润7174万元,环比下降69.8%。

东兴证券2019年的业绩亮眼,一改2018年颓势,实现营业收入近40亿元,归属于母公司股东的净利润(以下简称“归母净利润”)12亿元。但进入2020年,东兴证券业绩涨势不再、掉头向下,一季度营收、归母净利润分别同比下滑30.56%、44.23%。

2019年东兴证券的投行业务取得了较大突破,股票主承销商家数位列行业第10,IPO数量位列第8;该年投行业务净收入为10.16亿元,同比增长65.94%。然而,进入2020年,东兴证券投行业务却遭遇“滑铁卢”,形势急转直下。在被证监会提出全面整改的要求后即遭遇接受其IPO辅导的企业解约。

近期,东兴证券的资产管理业务也频遭不顺,旗下管理的基金无论是管理规模还是基金业绩均缺乏亮点,与同类基金相比收益均处于靠后的位置。旗下主动权益类基金今年一季度也多数下跌。

4月上旬,东兴证券研究团队还曾发布过一份看好瑞幸的报告,次日瑞幸便爆出财务造假丑闻,市场也出现了不少对该公司研究团队专业能力的质疑。

6月8日,时代商学院就上述问题向东兴证券发函询问,但截至发稿未获回复。

【分析解读】

一、营收结构不稳定,一季度业绩大跌

东兴证券是经证监会批准的综合类证券公司,注册地为北京,截至2019年3月31日,中国东方资产管理股份有限公司为该公司第一大股东,持有其52.74%的股份;魏庆林为现任董事长。

2018年、2019年东兴证券分别实现营业收入33.15亿元、39.73亿元,同比分别增长-8.77%、19.88%;实现归母净利润分别为10.08亿元、12.21亿元,同比分别增长-23.01%、21.1%。

东兴证券业绩在2018年整体下滑,2019年则出现高增长,呈现较大的波动性,造成该现象的主要原因是什么?增长是否具有可持续性?

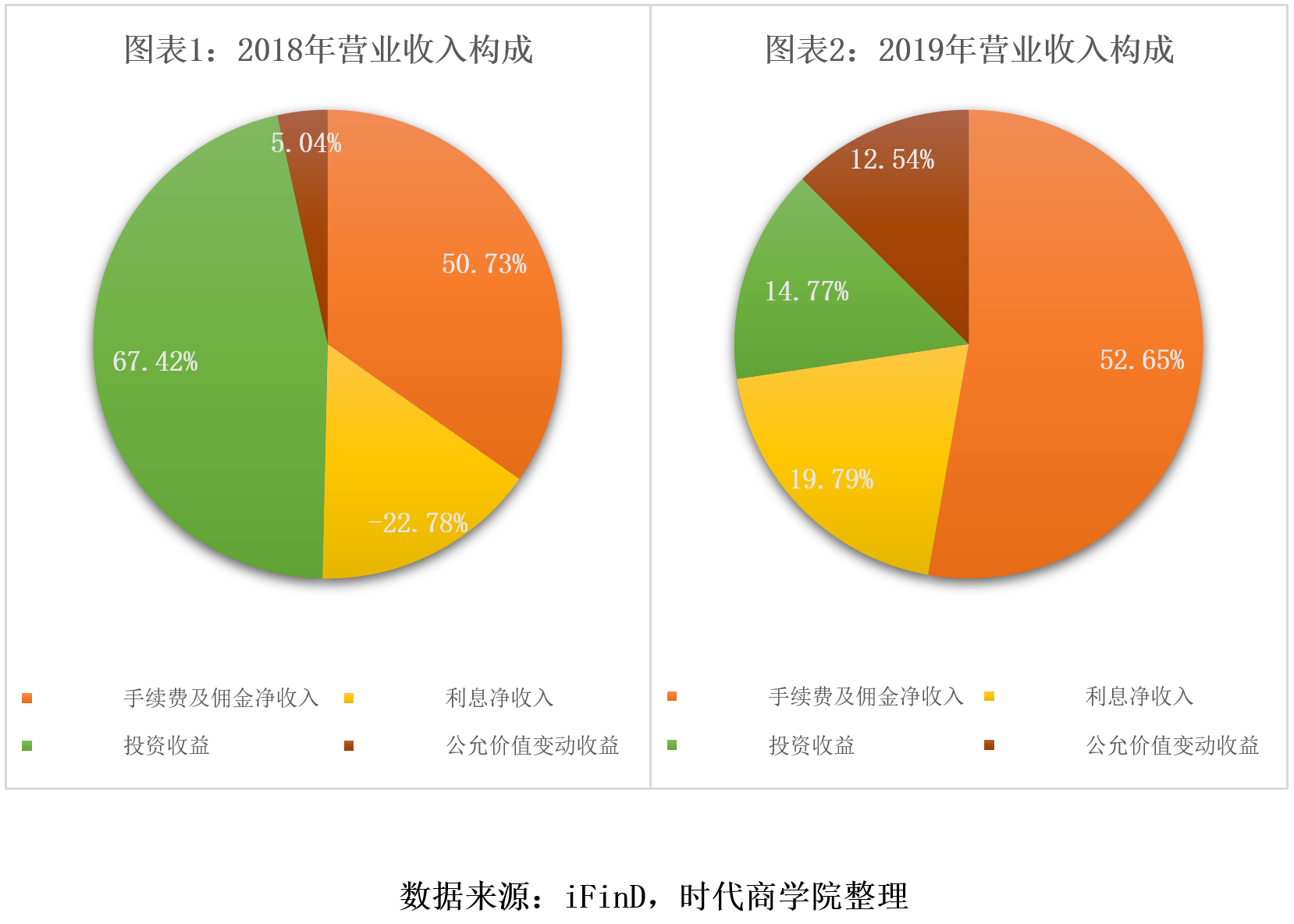

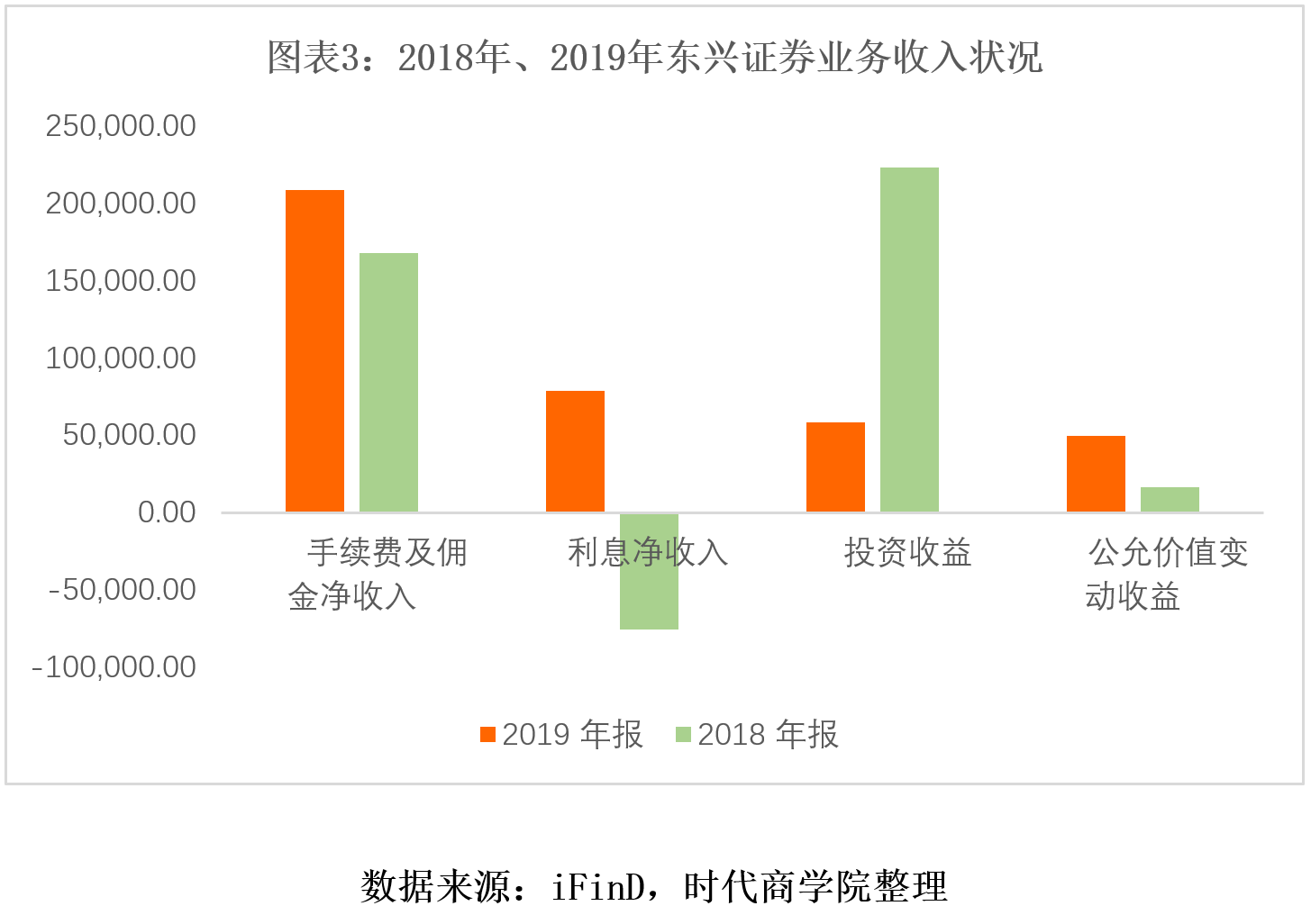

经分析,东兴证券的营业收入主要由手续费及佣金净收入、利息净收入、投资收益及公允价值变动收益等构成。

2019年,对东兴证券营收贡献最大的为手续费及佣金净收入,且2018年、2019年占营收的比重皆在50%左右。利息净收入、投资收益与公允价值变动收益三者占比则近两年变化较大。

其中,2019年,该公司手续费及佣金净收入为20.92亿元,同比增长24%,占营收比重最高,近53%;另外,利息净收入由负转正,同比增长2倍以上;同样实现翻倍的还有公允价值变动带来的收益,同比增长198%;但投资收益却遭遇“滑铁卢”,同比跌近74%,由22.35亿元下降至5.87亿元,占营收的比重也由67%下降至15%。

可见,东兴证券的营收结构并不稳定,除手续费及佣金净收入外,其余三者皆出现了不同程度的波动。

利息净收入、投资收益与公允价值变动收益三者都与市场的变化息息相关,极易引起业绩的波动,这也对东兴证券的风险管控能力提出了更高要求。

进入2020年,东兴证券业绩涨势不再、掉头向下,一季度营收、归母净利润分别同比下滑30.56%、44.23%。而同行可比上市公司一季度的营收与归母净利润同比下滑均值分别仅为8%、28%,东兴证券业绩表现明显落后于行业整体。

经分析,东兴证券业绩大幅下滑的主因是其公允价值变动收益的锐减,一季度该项收入同比减少近6.7亿元,同比大降97%。而一季度其营收仅为7.13亿元,可见金融资产公允价值的变动较大程度上影响了东兴证券的业绩。

金融资产的公允价值对市场变化极为敏感,从事与金融资产经营相关的公司均需具备较强的专业操控能力与风险防控能力,才可保证将市场风险降至最低。

东兴证券业绩近期频繁波动且幅度较大,时代商学院认为,很可能与其内控机制设置或团队专业度相关。时代商学院就上述问题向东兴证券发函进行了询问,截至发稿尚未收到回复。

二、投行业务遭遇“滑铁卢”

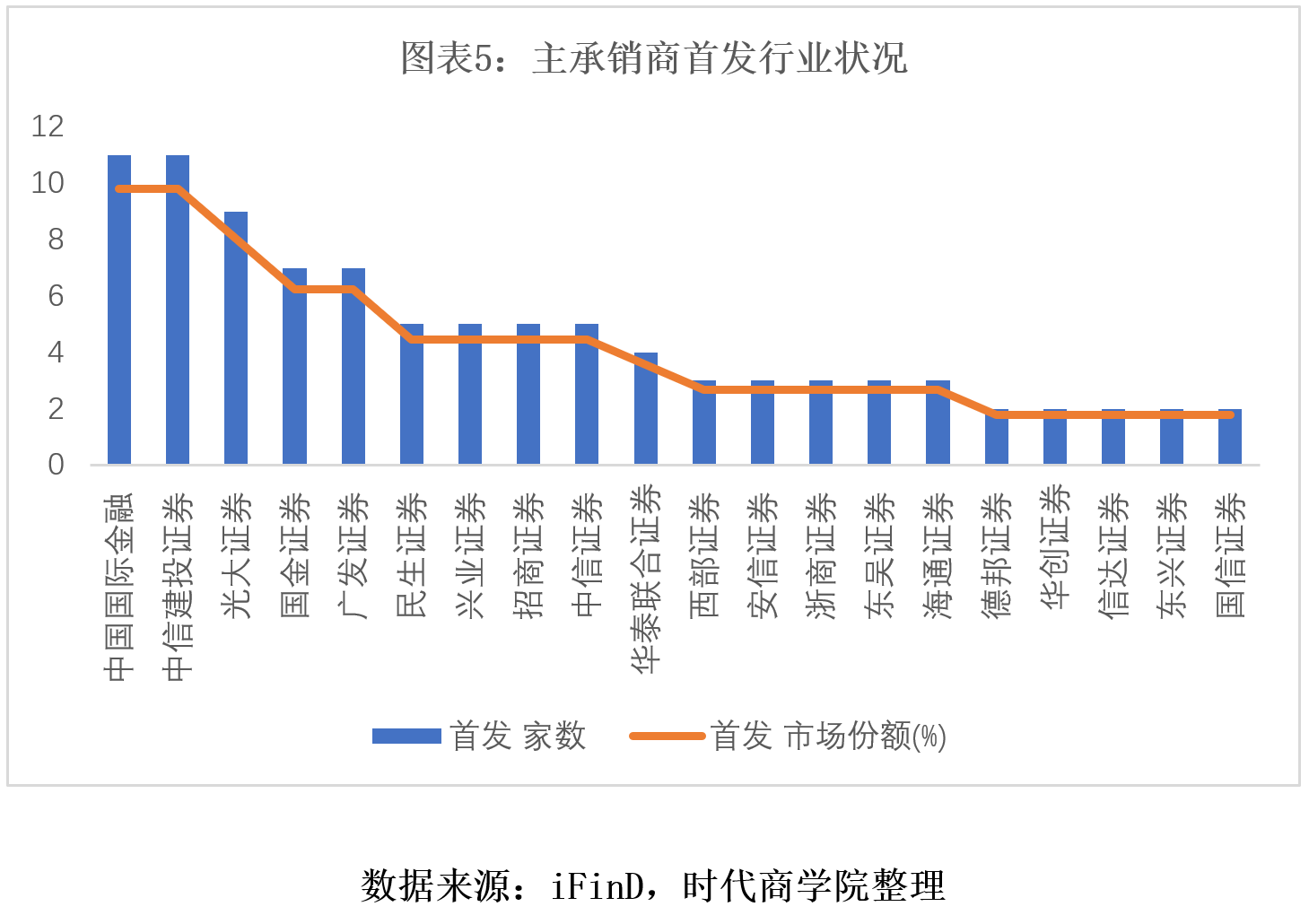

2019年是东兴证券收获颇丰的一年。年报显示,该公司投行业务取得了较大突破,股票主承销商家数位列行业第10,IPO数量位列第8。该年投行业务净收入为10.16亿元,同比增长65.94%。

然而,进入2020年,该公司投行业务却遭遇“滑铁卢”,形势急转直下。

2月下旬,证监会对东兴证券保荐大胜达(603687.SH)可转债发行项目的申报材料提出了全面整改的要求,直指材料存在制作粗糙、部分陈述“答非所问”等问题。

该公司之后回复称,公司高度重视本次可转债发行申请文件差错事项,对项目组尽职调查过程和工作底稿文件进行了详细的复核,另对相关情况和责任人员进行了部门内部通报批评,根据保荐机构内部规定作出问责追究并予以处罚:对负有直接责任的保荐代表人合计扣罚薪酬8万元,对负有管理责任的团队负责人和投资银行总部部门负责人合计扣罚薪酬3万元等。

一度被视为投行“小黑马”的东兴证券,遂被推至市场的风口浪尖,并接连遭受打击。

仅仅一个月后的3月30日,彼时正在接受东兴证券IPO辅导的湖南华纳大药厂股份有限公司发布公告,宣布终止与东兴证券的上市辅导合作。

从一季度业绩来看,其投行业务净收入为1.6亿元,同比下滑10.08%。截至6月10日,其首发主承销2家企业,相较去年减少1家,行业排名下降到第19位。

三、公募开拓不顺,专业能力遭质疑

东兴证券的资产管理业务近期也频遭不顺。

近期,该公司旗下东兴中证消费50指数证券投资基金、东兴鑫远三年定开基金均发布募集延期公告;东兴鑫阳66个月定期开放债券型基金则宣告募集失败,反映出东兴证券在公募行业开拓不顺,目前实力仍较薄弱。

从业绩来看,2019年,东兴证券资产管理业务手续费净收入为3.56亿元,同比下降19.45%;今年一季度扩大跌幅,收入仅为0.66亿元,同比下降25%。

截至6月10日,东兴证券基金管理规模为97.68亿元,基金数量为22只。自2015年取得公募牌照以来,东兴证券无论是管理规模还是基金业绩均缺乏亮点,与同类基金相比收益均处于靠后的位置。另外,旗下主动权益类基金今年一季度也多数下跌。

4月上旬,东兴证券研究分析团队还曾发布过一份关于看好瑞幸的报告,次日便惨遭“打脸”。市场也出现了不少对该公司研究团队专业能力的质疑声。

另外,时代商学院还留意到,东兴证券4月30日发布资产减值准备公告显示,2019年度该公司总共计提资产减值准备4.67亿元。其中,股票质押式回购业务计提的减值准备金额最大,达3.65亿元,目前买入返售金融资产减值准备期末余额已达9.19亿元。

值得关注的是,股票质押业务中,*ST康得(002450.SZ)、ST新光(002147.SZ)等已被监管和市场重点关注的股票也包含在融入方中。

另值一提的是,2019年1月29日,监事会主席许向阳辞去了监事会监事、监事会主席一职;同年2月15日,魏庆华不再担任公司总经理和财务负责人,张涛继任。

4月30日,东兴证券发布公告,首席风险官许学礼先生已向董事会提交辞职报告,申请辞去公司首席风险官职务,该公司另聘请赵慧文继任该职务。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com