时代热评 | 东亚中国巨亏17亿,何长明如何扭转大败局

时代商学院研究员 孙一鸣

【事件概述】

近期,东亚银行(中国)有限公司(以下简称“东亚中国”)披露了2019年报。年报显示,2019年,东亚中国实现营业收入56.74亿元,同比增长29.92%,但净利润为-17.06亿元,亏损金额超前四年净利润总和。这是东亚中国自2007年成立以来首次出现亏损。

2019年末,东亚中国的资产总额同比下降9.56%,各项贷款和垫款余额同比下降12.92%,各项存款余额同比下降12.9%;已逾期贷款同比增长23.22%;信用减值损失同比飙升3.23倍。

时代商学院注意到,尽管2019年东亚中国发生巨亏,但员工薪酬总额高达15.86亿元,接近当年亏损金额,关键管理人员薪酬甚至同比增长43.35%。不过,原行长林志民已于今年3月离职,原副行长何长明暂任代理行长一职。

5月19日,时代商学院就上述问题向东亚中国发函询问。对方回复称,东亚中国2019年营业收入表现理想,但受早年批出的非一线城市商业房地产贷款拖累,东亚中国承受了经济疲弱带来的风险。一些内地早年批出的贷款,于2019年出现信贷级别下调,导致产生重大的一次性除税后减值损失。展望未来,东亚中国将继续提高对不良贷款及信贷资产的监控,并加强催收、缓减及处置风险资产的措施,继续实行审慎的信贷政策。

作为外资银行机构中曾经的佼佼者,东亚中国缘何屡战屡败而走上了下坡路,并在2019年出现巨亏?代理行长何长明能否顺利带领东亚中国走出困境?

时代商学院注意到,今年4月,银保监会核准了林国沣的东亚中国董事的任职资格。但截至发稿,银保监会官网未能查询到何长明的行长任职资格批复。担任多年副行长的何长明最终能否正式扶正,目前还不得而知。

【分析解读】

一、巨亏超前4年盈利总和,高层人事生变

东亚中国是东亚银行(00023.HK)的全资子公司,是首批在中国境内注册成立的外资法人银行之一,同时也是目前内地分行网络最庞大的外资银行之一,拥有较全面的业务经营牌照,业务经营品种和规模均居外资法人银行前列。

2019年,东亚中国实现营业收入56.74亿元,同比增长29.92%,但盈利水平急剧恶化,全年亏损17.06亿元,这是东亚中国2007年成立以来首次出现亏损。

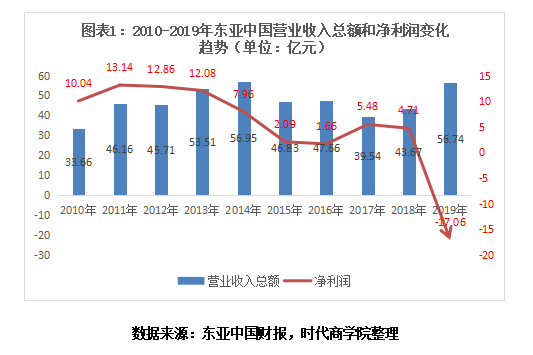

财报显示,2010-2019年,东亚中国的营业收入总额分别为33.66亿元、46.16亿元、45.71亿元、53.51亿元、56.95亿元、46.83亿元、47.66亿元、39.54亿元、43.67亿元、56.74亿元,净利润分别为10.04亿元、13.14亿元、12.86亿元、12.08亿元、7.96亿元、2.09亿元、1.66亿元、5.48亿元、4.71亿元、-17.06亿元。

可以看出,尽管2019年东亚中国的营业收入增长近3成,但仍低于2014年的营收水平,净利润更是惨不忍睹,出现史上首次亏损。自2011年达到最高峰(13.14亿元)后,东亚中国的净利润便节节败退,2016年净利润仅1.66亿元,约为2011年净利润的1/8。2015-2018年,东亚中国净利润合计13.94亿元,而仅2019年就巨亏17.06亿元,超前四年盈利总和。

此外,2019年末,东亚中国的资产总额同比下降9.56%,贷款和垫款余额同比下降12.92%,存款余额同比下降12.9%,呈急速下降态势。

时代商学院认为,外资银行机构主要的服务对象是中国境内的跨国集团公司和高端客户人群,中资企业客户拓展不足是外资银行面临的较大挑战,东亚中国的业绩不断下滑或亦与之有关。

需要注意的是,2016年10月,东亚中国时任常务副行长林志民获银监会批复出任行长一职,当年东亚中国的净利润创下史上最低。2017年,东亚中国净利润有所回升,但2018年再度下滑,2019年更是巨亏超17亿元。

今年3月,林志民黯然离职,告别工作了达30年之久的老东家。副行长何长明接任代理行长一职,李国宝则是自2007年至今一直担任该行董事长一职。

值得一提的是,东亚中国历任行长均兼任执行董事一职以进入董事会。今年4月3日,银保监会核准了林国沣的董事任职资格。公开资料显示,林国沣曾为诺亚控股集团总裁。不过,截至发稿,银保监会官网仍未能查询到何长明的行长或董事任职资格批复,其能否顺利转正仍待观察。

二、不良率持续攀升,信用减值剧增

2019年,东亚中国营业收入的同比增速为29.92%,缘何当年盈利水平却急剧恶化,创下史上巨亏?

时代商学院研究发现,2019年东亚中国的营业支出为77.67亿元,较2018年末增加39.68亿元,同比增长104.43%。其中,信用减值损失“贡献”最大,当年信用减值损失为42.66亿元,较2018年末增加32.58亿元,同比增长3.23倍。而其他营业支出增长相对较小,显然,信用减值损失剧增是造成其当年巨亏的主要原因。

2019年报显示,该行信用减值损失计提包括现金及存放中央银行款项、存放同业款项、拆出资金、买入返售金融资产、发放贷款和垫款、债权投资、其他债权投资、其他资产和信贷承诺和财务担保承诺的计提等。其中,发放贷款和垫款计提损失41.68亿元,较2018年末增加30.75亿元,同比猛增2.81倍,占全部信用减值损失计提的97.7%。

时代商学院还注意到,2016-2019年,东亚中国的不良贷款率分别为0.91%、1.3%、1.85%、1.75%,整体呈上升态势。今年一季度末,东亚中国的不良贷款率升至2%,较2019年末上升0.25个百分点,且远高于同期银保监会披露的外资银行不良贷款率均值(0.71%)。

此外,2018-2019年末,东亚中国的拨备覆盖率分别为140%、150.91%,连续两年逼近银保监会对银行机构的监管红线。

显然,东亚中国的资产质量在不断恶化,对其盈利水平造成较大冲击,在宏观经济下行、新冠肺炎疫情等因素影响下,今年该行信贷资产质量仍面临较大的下行压力,盈利前景不容乐观。

5月19日,时代商学院就业绩巨亏等问题向东亚中国发函询问。

5月20日,东亚中国回复称,东亚中国2019年营业收入表现理想,但受到早年批出的非一线城市商业房地产贷款拖累,东亚中国承受了经济疲弱带来的风险。一些内地早年批出的贷款,于2019年出现信贷级别下调,导致产生重大的一次性除税后减值损失。展望未来,东亚中国将继续提高对不良贷款及信贷资产的监控,并加强催收、缓减及处置风险资产的措施,继续实行审慎的信贷政策。此外,东亚中国正积极推进更多元化的业务转型计划,包括零售银行的智能转型,促使客户基础增大、提升营业收入和贷款占比;推广对公的交易银行服务、投资银行服务、跨境金融方案及财资产品的销售等,借此优化资产组合及提升非利息收入占比。

三、净利大亏损,高管大涨薪

时代商学院注意到,尽管2019年东亚中国发生巨额亏损,但当年高管薪酬却不减反增。

2019年,东亚中国的员工薪酬总额为15.86亿元,同比下降4.98%;人均薪酬42.11万元,同比下降0.38%;但同期,该行关键管理人员薪酬为5777万元,同比增长43.35%。关键管理人员指的是有权力并负责计划、指挥和控制该行活动的人员,包括该行的董事以及总行的高级管理人员。

此外,截至2019年末,东亚中国与该行关键管理人员或与其关系密切的家庭成员及其控制、共同控制的企业的交易中,发放贷款和垫款余额为19.56亿元。

值得一提的是,2019年3月至今,该行四次因违法违规行为遭银保监会公开处罚,案由包括固定资产贷款调查不尽职导致资金被挪用、流动资金贷款贷前调查不尽职导致资金被挪用、转嫁经营成本等,四次被罚金额合计205万元,经办责任人刘武还被禁止从业银行业工作2年。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com