芯碁微装IPO观察:经营性现金流大幅低于净利润,应收款项规模暴增

时代商学院研究员 郑一佐

5月13日,上交所官网披露,合肥芯碁微电子装备股份有限公司(以下简称“芯碁微装”)科创板上市申请获受理。

资料显示,芯碁微装从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备等。

报告期内,虽芯碁微装净利润由负转正,呈增长趋势,但该公司仍未完全走出经营现金流为负的局面。并且,近年来芯碁微装的应收款项规模不断增加,而其应收账款管理能力却在降低且处于同行可比公司平均水平以下。未来,随着芯碁微装经营规模的扩大,对营运资金需求日益增加,若经营活动现金回流困难,该公司流动性风险或进一步攀升。

【企业档案】

芯碁微装成立于2015年6月,注册地址位于安徽合肥市。自然人程卓直接和间接合计控制芯碁微装56.53%的股份,为该公司控股股东及实际控制人。

芯碁微装主要通过向下游PCB领域、泛半导体领域的客户销售 PCB 直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统,并提供相应的周期性设备维保服务。

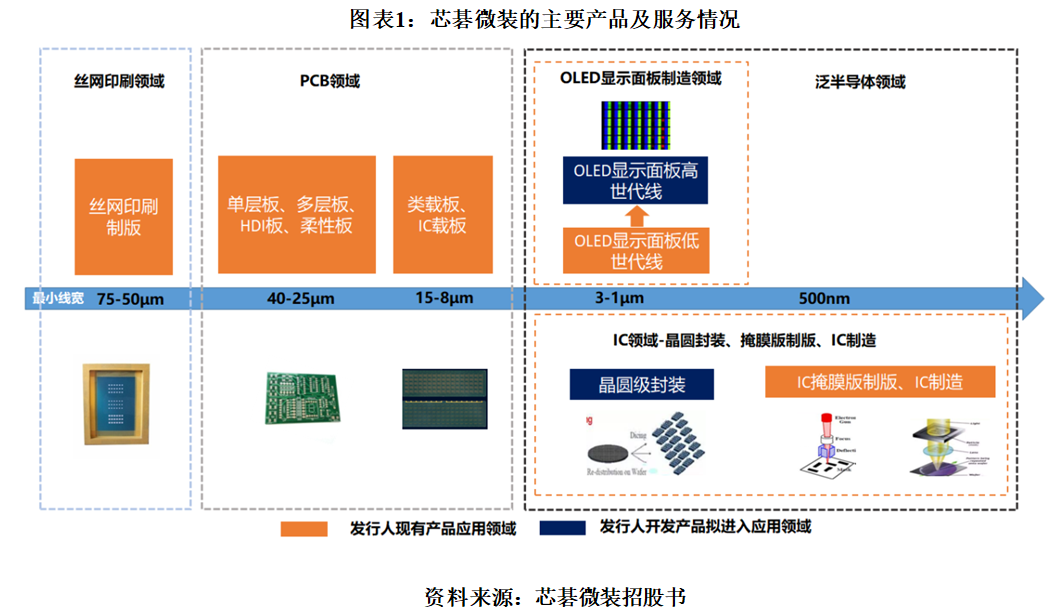

如图表1所示,目前芯碁微装的产品主要集中在丝网印刷领域、PCB领域和泛半导体领域。未来,芯碁微装将进一步向OLED显示面板制造领域拓展。

此次IPO芯碁微装拟融资4.7亿元,其中计划用于高端PCB激光直接成像(LDI)设备升级迭代项目2.1亿元、晶圆级封装(WLP)直写光刻设备产业化项目0.9亿元、平板显示(FPD)光刻设备研发项目1.1亿元,剩余0.6亿元用于微纳制造技术研发中心建设项目。

芯碁微装IPO基本信息如图表2所示。

一、经营活动净现金流持续低于净利润

招股书显示,2017—2019年,芯碁微装营业收入分别为0.22亿元、0.87亿元和2.02亿元,净利润分别为-684.67万元、1729.27万元和4762.51万元。报告期内,虽芯碁微装净利润实现由负转正,呈增长趋势,但该公司依旧未能完全走出经营性现金流为负的局面。

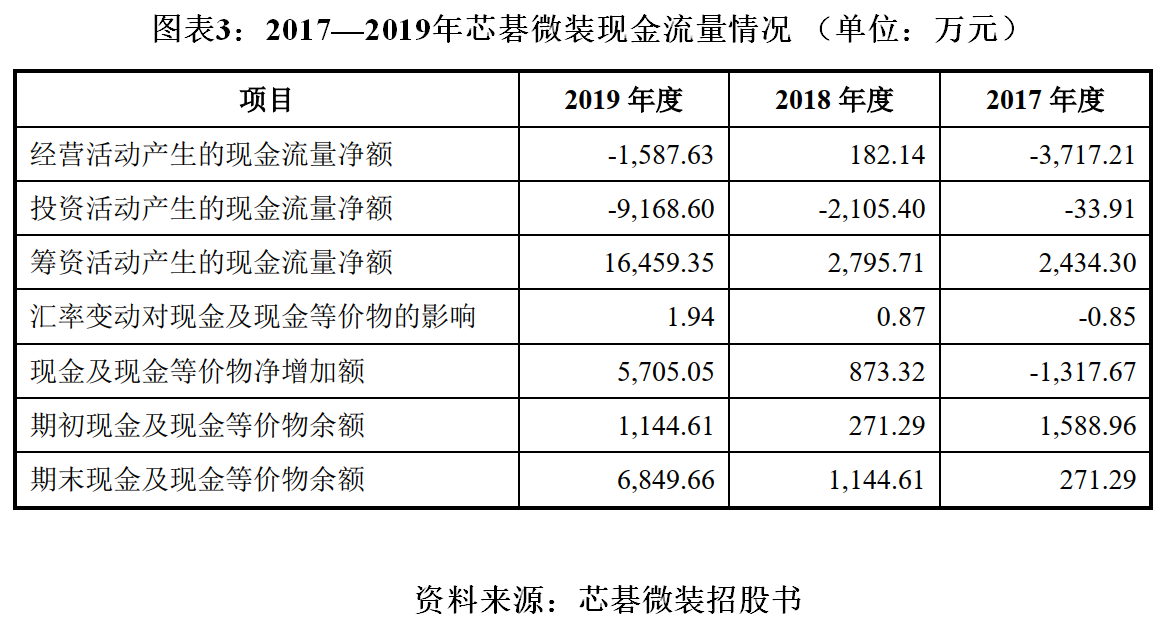

如图表3所示,2017—2019年,芯碁微装经营活动产生的现金流量净额分别为-3717.21万元、182.14万元和-1587.63万元,2019年该净额由正转负,并且远小于当期净利润。

芯碁微装表示,报告期内,该公司经营活动产生的现金流量净额小于净利润,主要原因如下:一方面,该公司在手订单持续增加,为了应对后续销售规模的快速增长,采购了较多的原材料,导致购买商品、接受劳务支付的现金较多;另一方面,该公司第四季度确认的收入占比较高,各期末处于信用期的应收账款余额增加较多。

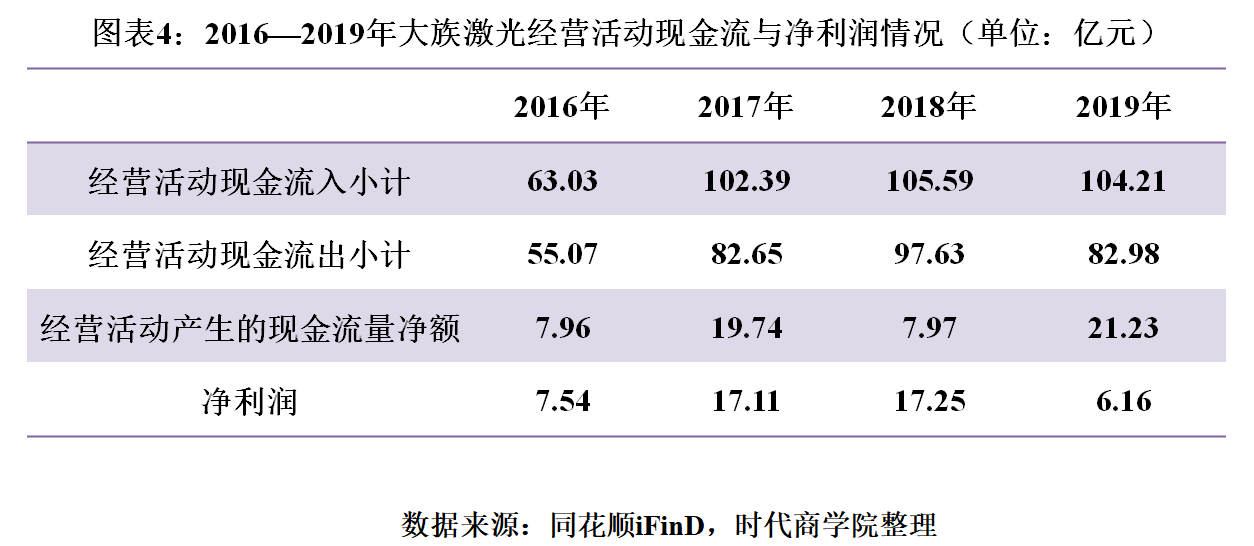

与招股书中选取的大族激光(002008.SZ)相比,2016—2019年,大族激光经营活动产生的现金流量净额分别为7.96亿元、19.74亿元、7.97亿元和21.23亿元,同期净利润分别为7.54亿元、17.11亿元、17.25亿元和6.16亿元。虽芯碁微装与大族激光的营业规模不同,但从经营活动现金流看,大族激光现金回流情况明显较好,并未出现净额为负的情况。

另外,值得注意的是,报告期内,芯碁微装由投资活动产生的现金流量净额分别为-33.91万元、-2105.4万元和-9168.6万元,同样存在较大的现金流“窟窿”。

招股书中,芯碁微装表示,2018年度和2019年度,该公司投资活动产生的现金流净流出额较大,主要由于该公司为提高闲置资金使用效率购买了一定规模的理财产品。

那芯碁微装的钱从哪里来呢?报告期内,芯碁微装多次实施股权融资,2019年,芯碁微装由筹资活动产生的现金流量净额为1.65亿元。

事实上,光刻设备产业属于技术密集型、资金密集型产业,具有较高的技术、资金门槛。随着芯碁微装经营规模不断扩大,对营运资金需求日益增加,若经营活动现金流量净额持续低于净利润,且筹资受阻的话,该公司流动性风险将显著攀升。

二、应收账款管理能力下滑

招股书显示,2017—2019年,芯碁微装应收账款净额分别为928.48万元、4414.78万元和9850.43万元,占各期末流动资产的比例分别为12.51%、30.02%和23.31%,应收账款占比较高。

而2017—2019年,芯碁微装应收账款周转率分别为3.24次/年、3.09次/年和2.65次/年;同期同行业可比上市公司均值分别为4.73次/年、4.98次/年和4.68次/年。可见,报告期内,芯碁微装应收账款周转率呈现下降趋势,且低于同行可比公司均值。这表明芯碁微装的应收账款管理能力在降低,并处于同行可比公司平均水平以下。

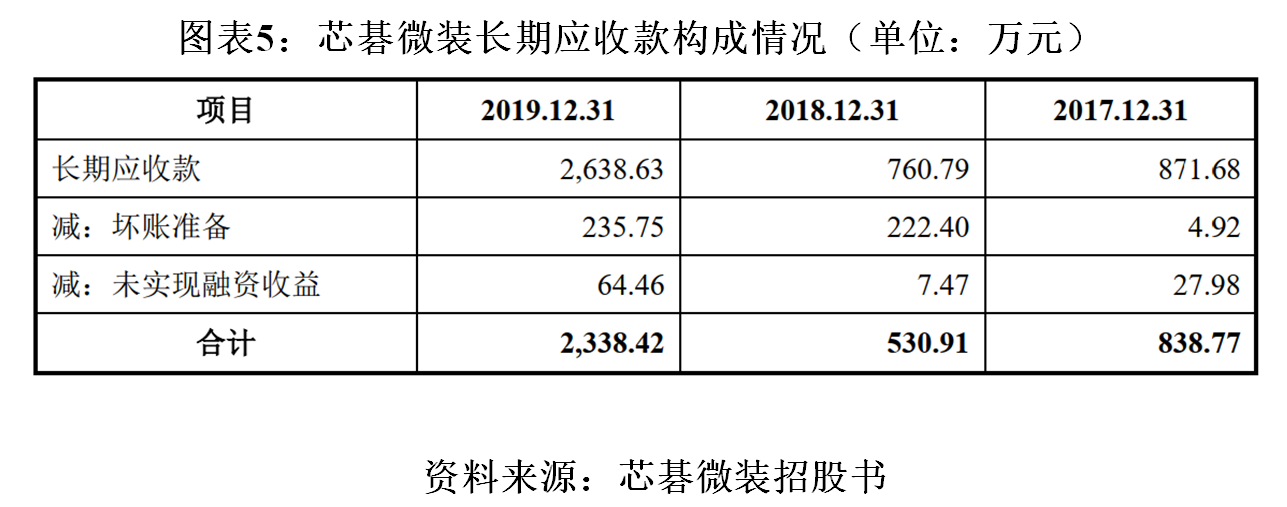

另外,如图表5所示,报告期内,芯碁微装长期应收款净额分别为838.77万元、530.91万元和2338.42万元,占各期末非流动资产的比例分别为38.38%、25.28%和51.89%,长期应收款净额和占比均不断增加。

并且,2017—2019年,芯碁微装对长期应收款分别计提坏账准备4.92万元、222.4万元和235.75万元,存在一定的坏账损失风险。

不难看出,报告期内,芯碁微装应收款项规模呈增加趋势,如果宏观经济形势恶化或者客户自身发生重大经营困难,该公司将面临应收账款回收难度增大的风险。

就上述相关问题,5月15日,时代商学院向芯碁微装发函询问,但截至发稿该公司仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com