新时空IPO观察:募资还贷背后的现金流危机

2020-04-22 14:17:28

来源: 时代商学院

时代商学院研究员 黄祐芊

曾因存货、应收账款等问题,被发审委否决上市申请,而后带着同样的问题二次冲击IPO,却在临上会之际突遭证监会取消审议,这样的故事正发生在北京新时空科技股份有限公司(下称“新时空”) 身上。

4月15日,证监会发布消息,取消新时空首发事项的审核。该公司计划登陆上交所主板,拟募资20.13亿元,用于补充业务运营资金、信息化平台及研发中心建设项目、偿还银行贷款等项目。

该公司曾于2018年2月7日上会被否,被否原因包括净利润增速与营收不一致、综合毛利率低于同行且与行业趋势相悖、存货及应收账款逐年上升且未计存货提跌价准备等。

此次二度冲击IPO突遭取消审议,新时空上市前景几何?

【企业档案】

新时空成立于2004年2月20日,主营业务为照明工程业务及与之相关的照明工程设计、照明产品的研发、销售,主要应用于文旅灯光秀和常规景观照明等领域。

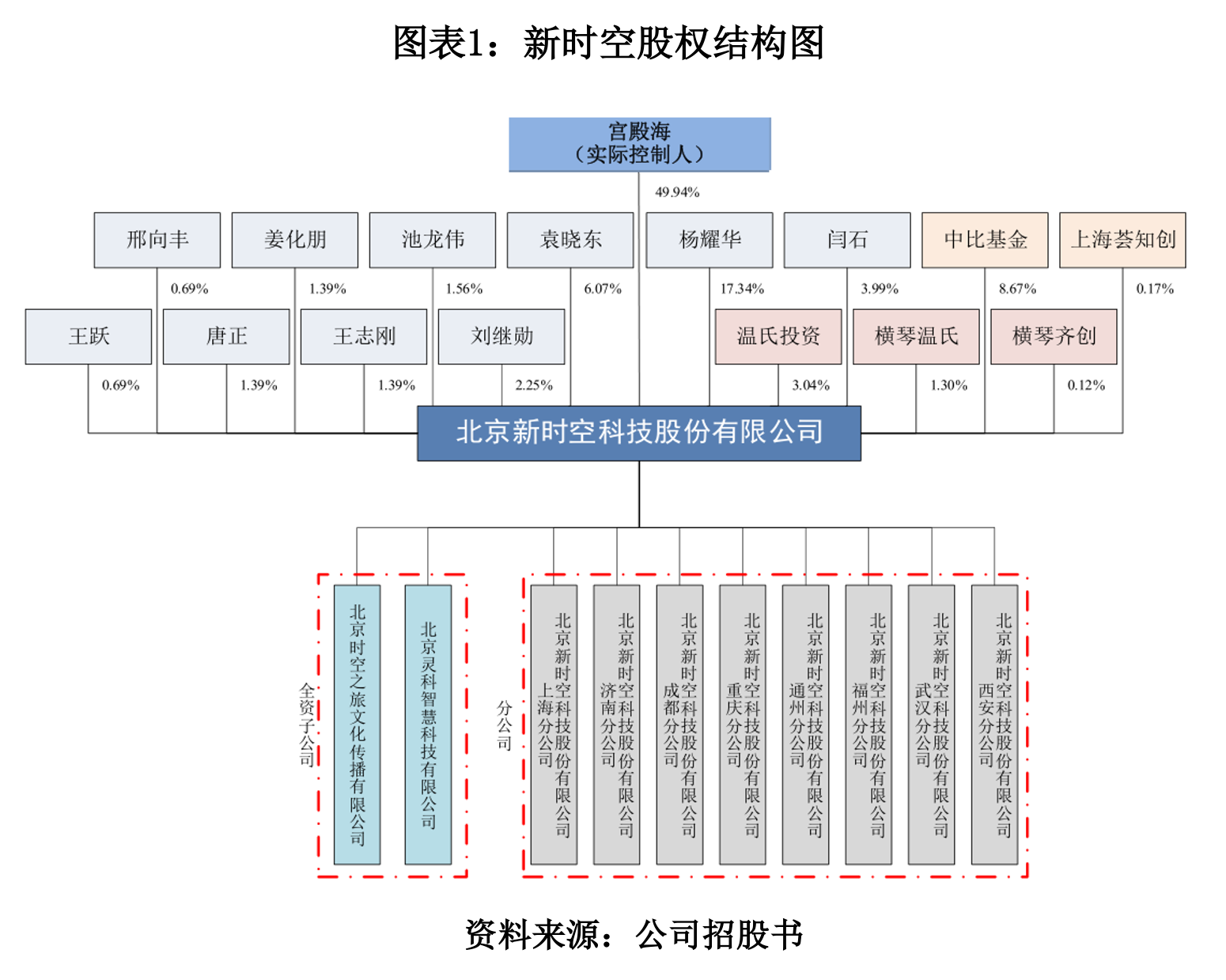

法定代表人为宫殿海,直接持有公司49.94%的股权,为新时空控股股东、实际控制人。截至招股书签署日,宫殿海还持有北京新耀明投资咨询有限公司74.23%的股权,该公司主营业务为投资咨询。

目前新时空的股权结构如下图所示:

新时空IPO的基本信息如下。

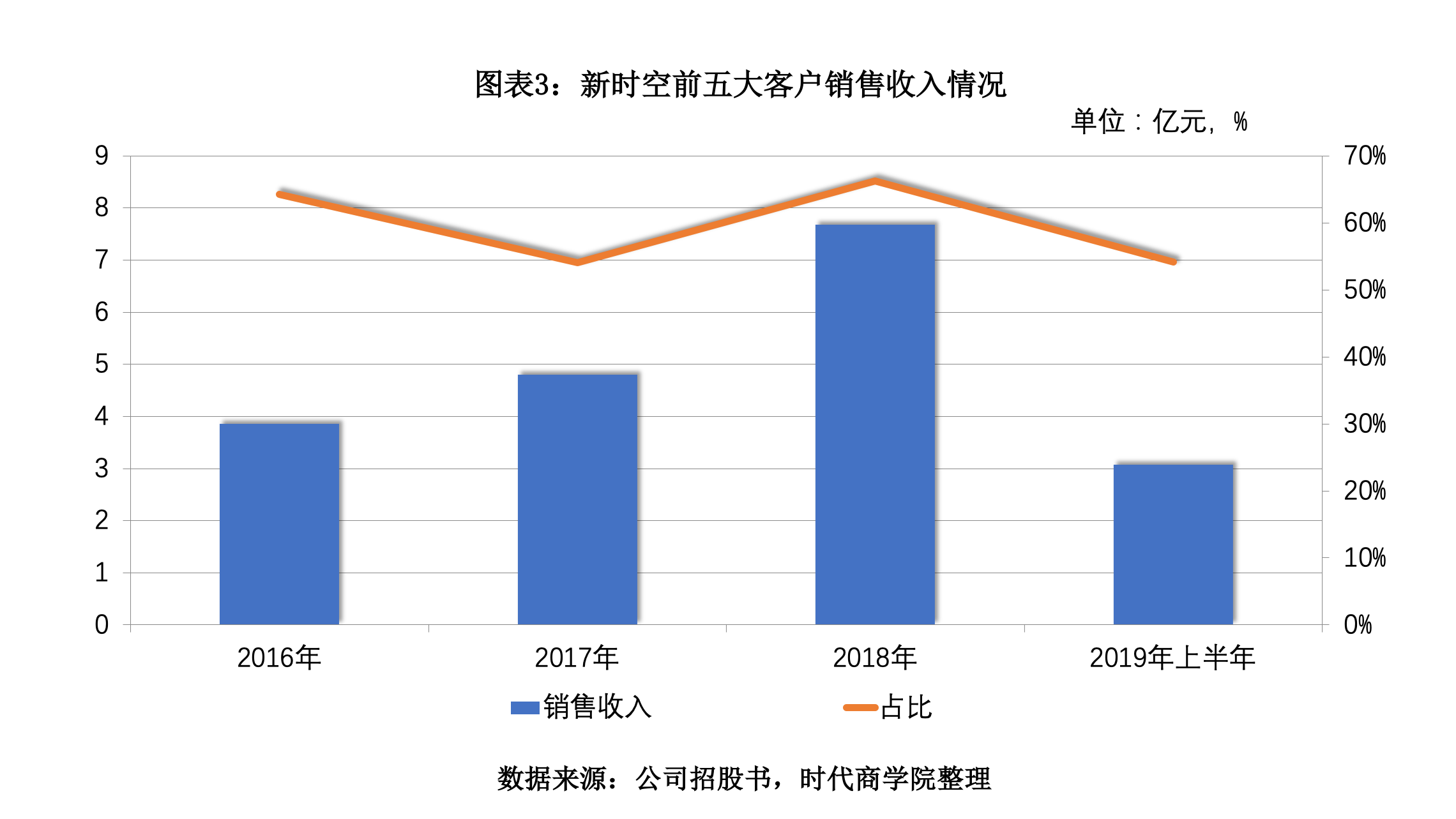

招股书披露,2016—2019年上半年,新时空来自前五大客户的销售收入分别为3.86亿元、4.8亿元、7.68亿元、3.07亿元,占当期营收比重达64.27%、54.08%、66.28%、54.12%。其中,仅江西南昌旅游集团有限公司持续位列新时空客户名单,其余四名客户变动较频繁。

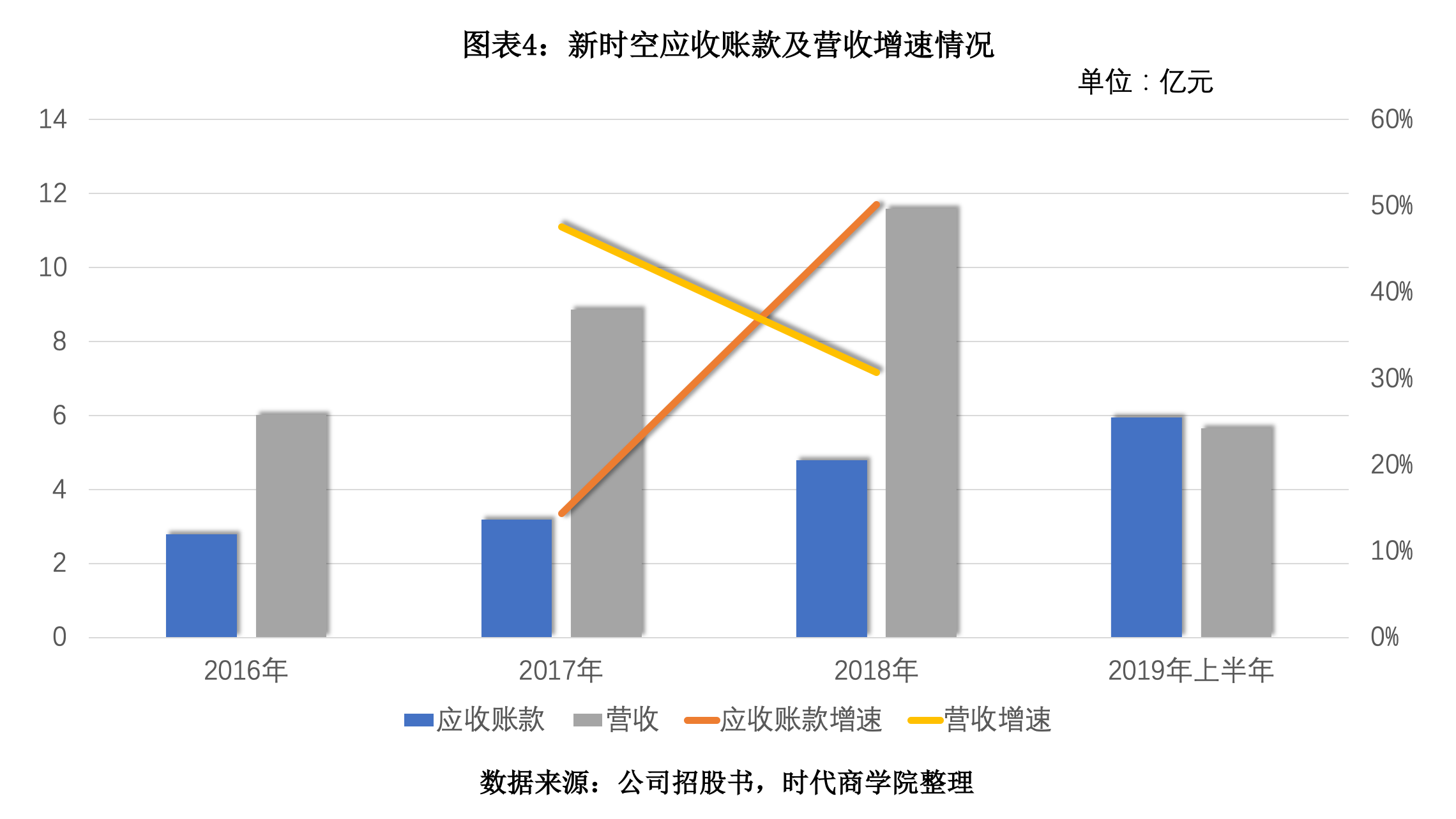

报告期内,新时空的营业收入分别实现6.01亿元、8.87亿元、11.59亿元、5.66亿元,呈稳步上涨趋势。不过,时代商学院发现,该公司的靓丽业绩或与其应收账款激增有关。

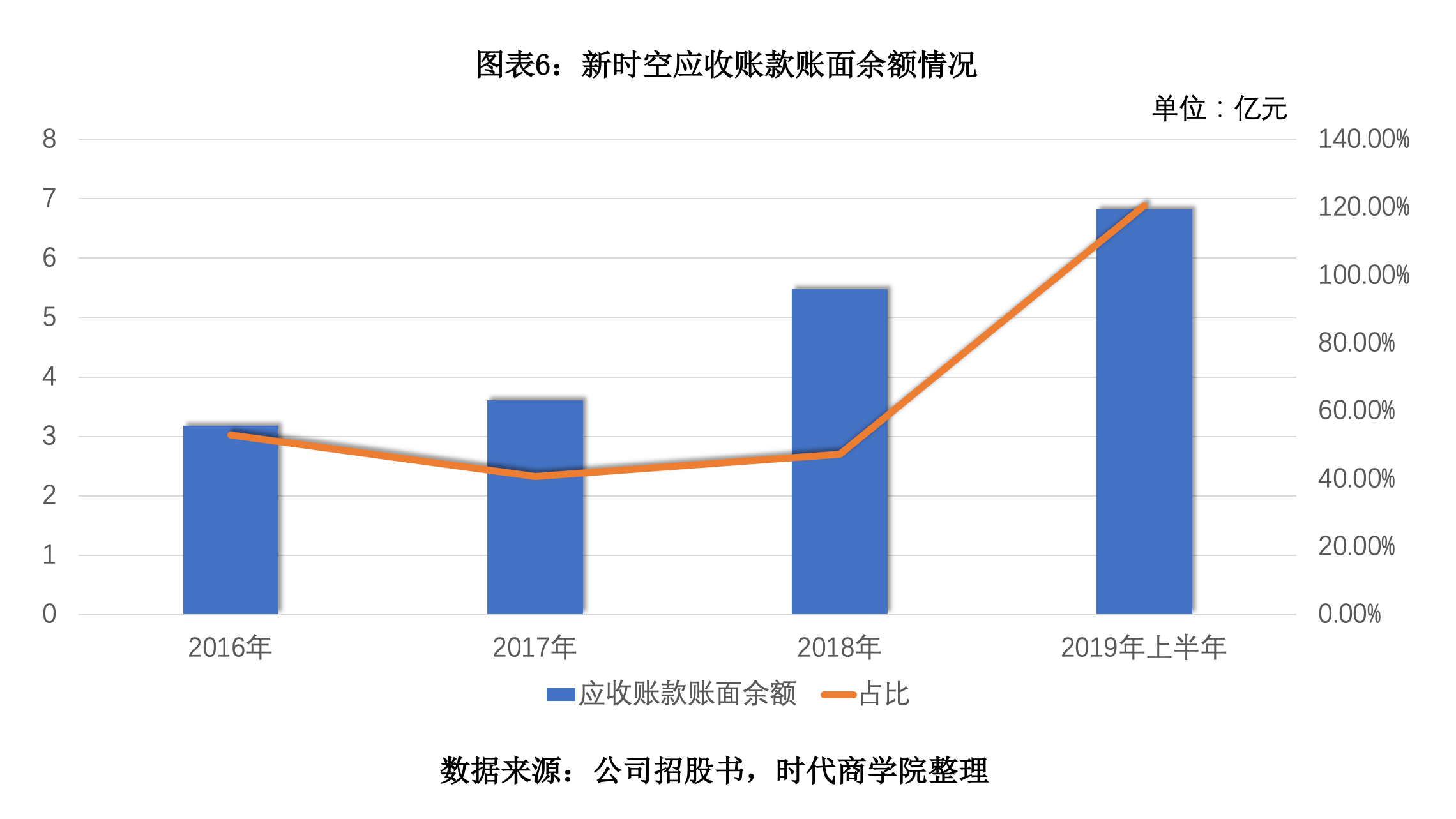

2016—2019年上半年,新时空的应收账款账面余额大幅攀升,分别为2.79亿元、3.19亿元、4.79亿元、5.95亿元,2017年、2018年的增速分别为14.34%、50.16%。同期,该公司的营收增速则分别为为47.59%、30.67%。可以看到,新时空的应收账款增速在2018年直线攀升,远超营收增速规模。

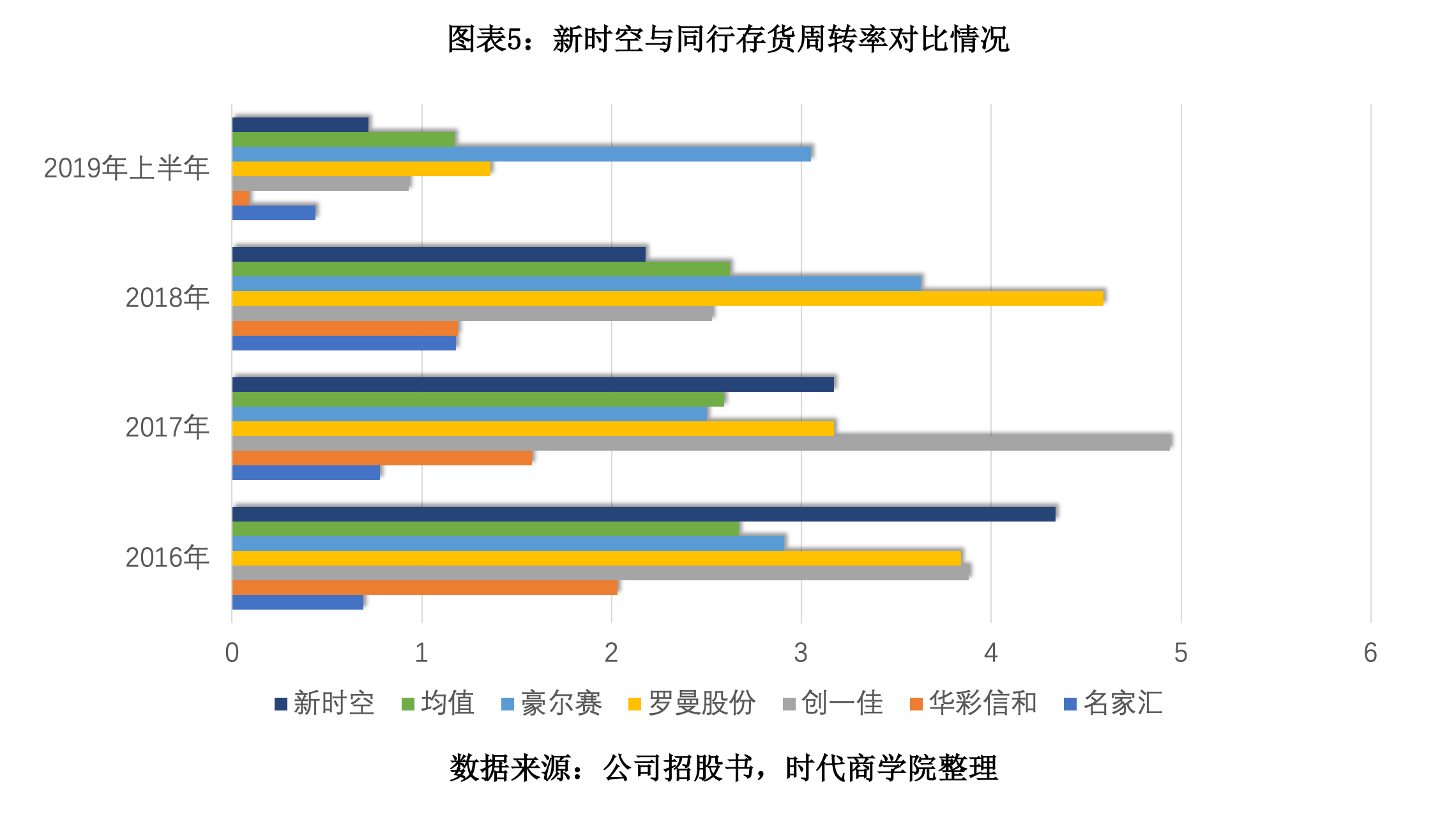

此外,新时空对下游客户的议价能力也较弱,主要体现在存货周转率有明显放缓趋势。按该公司存货构成看,存货超96%为建造合同形成的已完工未结算资产,新时空或存被下游客户占用资金的问题。

2016—2019年上半年,该公司的存货周转率分别为4.34、3.17、2.18、0.72,呈急剧下滑态势。同期,行业存货周转率均值则呈持平状态,分别为2.67、2.59、2.62、1.71。从图表5可看到,新时空存货周转率从2016年的行业领先水平,下滑到2019年上半年的中下水平。

企业过度依赖大客户,导致应收账款激增,或将影响公司现金流,不利于企业经营运转。

数据显示,报告期内该公司的应收账款账面余额分别为3.18亿元、3.61亿元、5.48亿元、6.82亿元,占当期营业收入的比重分别为52.86%、40.65%、47.3%、120.48%,金额持续增长,占比较大。那么该公司的营运资金情况如何?

而流动比率、速动比率是体现企业短期偿债能力的重要指标,新时空上述两项指标如何?

2016—2019年上半年,新时空流动比率分别为1.63、1.67、1.37、1.99,行业均值分别为2.28、2.07、2、2.1;速动比率方面,新时空在报告期内的指标为1.21、1.15、1.17、1.16,行业均值分别为1.65、1.48、1.43、1.51。

新时空的流动比率与速动比率虽与行业均值差距不大,但时代商学院发现,该公司的短期偿债风险较高。

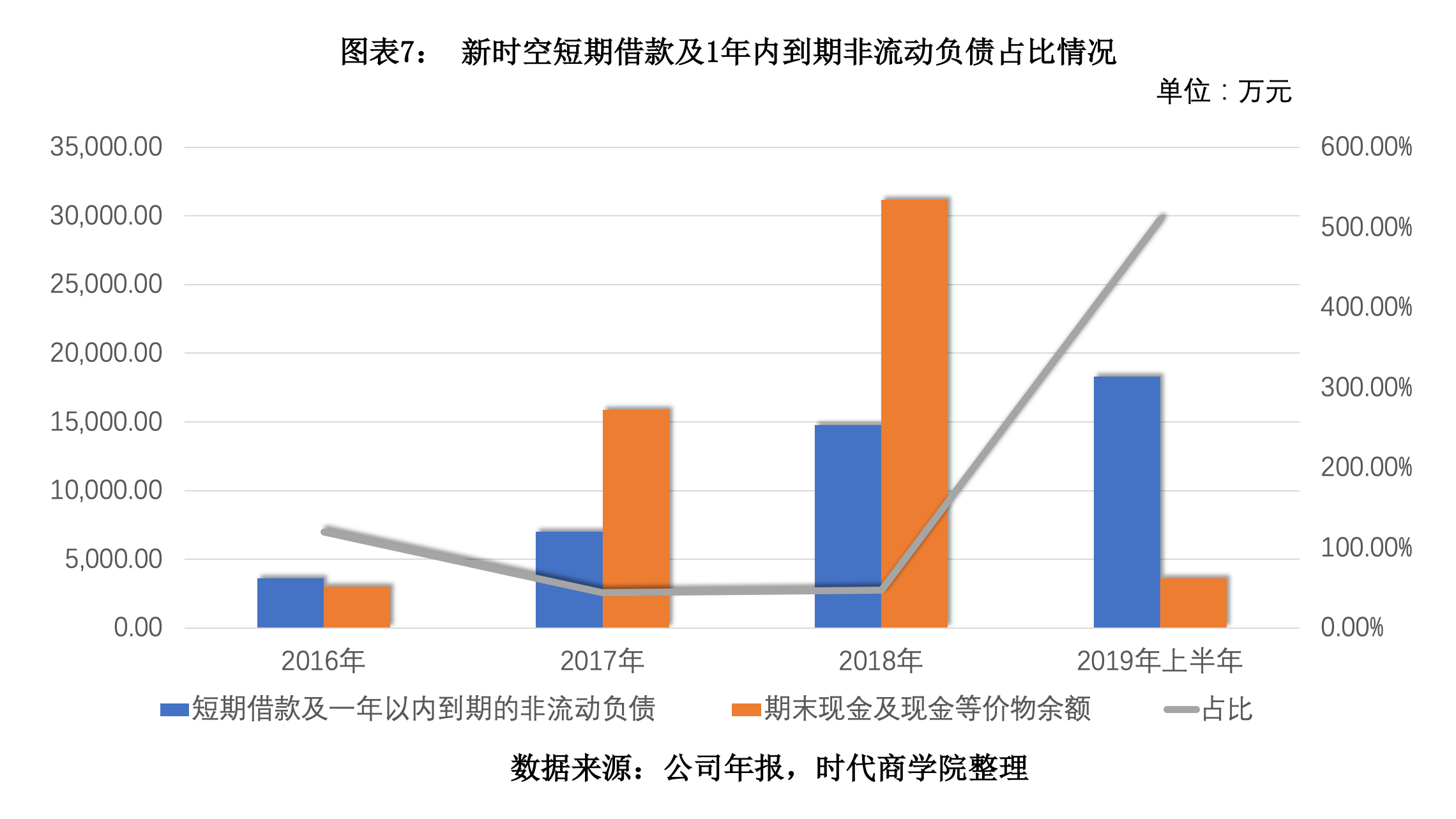

招股书显示,2016—2019年上半年,新时空期末现金及现金等价物余额分别为3018.7万元、1.59亿元、3.12亿元、3591.83万元。其中,2019年上半年现金流急剧减少,这或与该公司经营活动产生的现金流量净额(下称“经营性现金流净额”)有关。招股书披露,报告期内,新时空经营性现金流净额分别为2812.34万元、8207.67万元、1.22亿元、-3.15亿元。可以看到,该公司2019年上半年经营性现金流净额为负。

与此同时,时代商学院发现,新时空在报告期内的短期借款及一年以内到期的非流动负债不断攀升。2016—2019年上半年,该公司的短期借款及一年以内到期的非流动负债总额分别为3600万元、6968.99万元、1.48亿元、1.83亿元,占当期期末现金及现金等价物余额的比重分别为119.26%、43.98%、47.36%、509.4%。

此外,时代商学院还发现,该公司本次IPO预计募集资金20.13亿元,其中有18.56亿元将用于补充业务营运资金及偿还银行贷款,占募资总额的92.21%。而同行可比上市公司IPO募资总额在2-6亿元之间,用于补充流动资金及偿还银行贷款的比例大概在70%—80%之间,远低于新时空。

值得注意的是,该公司在报告期内的存货余额分别为1.2亿元、2.58亿元、3.91亿元、5.65亿元,占资产总额的比重分别为23.3%、28.96%、28.43%和 38.24%。占比较高,却并未计提跌价准备。若未来下游客户财务状况恶化或无法按期验收,该公司将有存货跌价损失风险,从而影响业绩及现金流。

2019年12月2日,中央主题教育领导小组印发的《关于整治“景观亮化工程过度化等“政绩工程”、“面子工程”等问题》指出,要把盲目兴建景观亮化设施的“政绩工程”等问题纳入主题教育专项整治内容,从严抓好整治工作。

时代商学院认为,新时空客户主要为政府部门及其所属的基础设施投资建设主体,在上述政策影响下,新时空来自该类客户的订单数量未来或将减少,新时空将何去何从?

4月15日,就上述问题时代商学院向新时空发函询问,但截至发稿仍未收到回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com