时代热评 | 新乳业并购之困:净利增长停滞,短期偿债风险高企

流动比率、速动比率远低于标准值,短期偿债风险显著。这会否是福州澳牛迟迟未能并入新乳业的原因?新乳业多年来依赖的并购增长会否因资金紧缺而陷入停滞?

时代商学院研究员 陈鑫鑫

【事件概述】

3月31日,新乳业(002946)公告显示,因新型冠状病毒感染引发的肺炎疫情影响,福州澳牛资产无法按时并入新乳业新设立的子公司,因此延期3个月至6月30日。此次延期已非首次,双方最初约定并入福州澳牛资产的期限为2019年12月31日,此后延期至3月31日,但仍未能成功完成。

财报显示,新乳业资金紧缺,流动比率、速动比率远低于标准值,短期偿债风险显著。这会否是福州澳牛迟迟未能并入新乳业的原因?新乳业多年来依赖的并购增长会否因资金紧缺而陷入停滞?

【分析解读】

一、并购增长后遗症

新乳业的成长路径与一般乳制品企业不同,该公司成立早期就将并购作为其增长模式。半年报显示,截至2019年6月30日,新乳业共有37家子公司,而多数子公司是通过并购获得的,包括14个乳制品加工厂,11个自有牧场以及3个在建的牧场。

新乳业成立以来的第一轮并购在2001-2003年进行,但并不顺利,并购后经历了7-8年连续亏损。2015-2016年,新乳业开启第二轮并购,共并购4家企业,其中多家并购企业为地方性老牌乳企,如苏州双喜(创立于1980年)、昆明海子(创立于1989年)、云南蝶泉(创立于1990年)、青岛琴牌(创立于1991年)、昆明雪兰(创立于1999年)、杭州双峰(创立于2002年)、河北天香(创立于2003年)、四川乳业(创立于2004年)、西昌三牧(创立于2004年)、云南七彩云(创立于2005年)等。

新乳业将并购作为主要增长方式与其产品的生产销售受限有较大关系。新乳业的产品体系以低温乳制品为主,具有保质期短(以24小时鲜奶为代表),生产销售范围小的特征,这也决定了低温乳制品的生产销售多以本地企业为主,而本地企业受限于生产—销售半径,通常难以成长为大型乳企。而保质期较长的乳制品的生产企业,以伊利、蒙牛为代表,则可将销售范围扩大至全国,成长为全国性的大型乳企。

因此,决意发展低温乳制品的新乳业想要做大做强,并购大量的本地乳企的确是较快的增长方式。本地乳企除在当地拥有一定影响力外,还拥有多年建立起来的快速销售渠道。

但并购大量的乳企也带来较多的管理难题,从招股书披露的2018年上半年子公司的盈利数据来看,新乳业子公司的盈利水平参差不齐。

如图表1所示,新乳业37家子公司中,2018年上半年利润低于100万元的有21家,其中亏损的有13家。主要净利润基本由几家头部子公司贡献,利润前五名的子公司贡献了新乳业总净利润的139.81%。

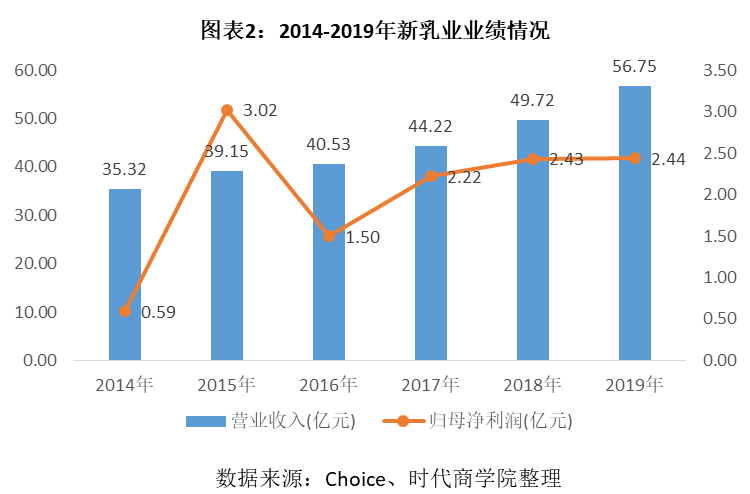

从新乳业近几年的业绩来看,由于持续的并购,该公司营收仍能保持一定增长,但归母净利润增长几近停滞。如图表2所示,新乳业的归母净利润在2015年达到顶峰3.02亿元,2016年出现明显下滑,而2018—2019年增长则基本停滞,2019年同比增速仅为0.4%,远落后于营收增速。

二、资金告紧,短期偿债风险高企

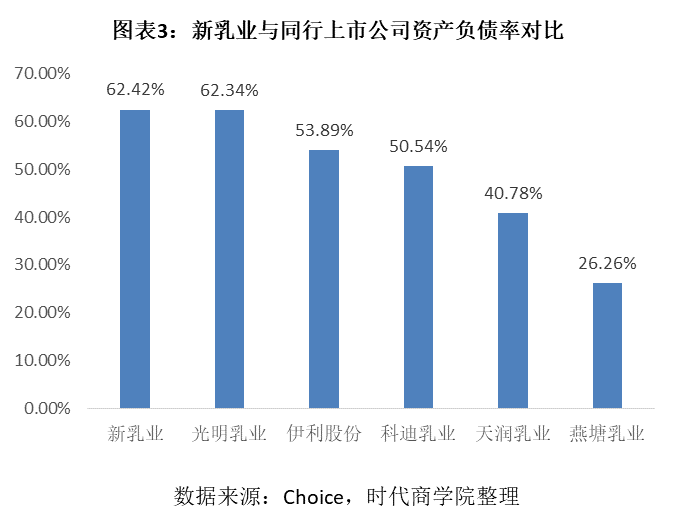

频繁并购需耗费大量资金,大规模的借贷也导致新乳业资产负债率高企。如图表3所示, 截至2019年9月30日,新乳业资产负债率为62.42%,与同行上市公司相比,处于较高水平。

此外,新乳业的短期偿债风险更需引起重视。财报显示,截至2019年9月30日,新乳业短期借款和一年内到期的非流动负债分别为15.77亿元和1.67亿元,合计17.44亿元的负债需在一年内偿还。而同期的现金及现金等价物余额仅为4.48亿元,两者差距较大,账上现金显然难以覆盖短期负债。

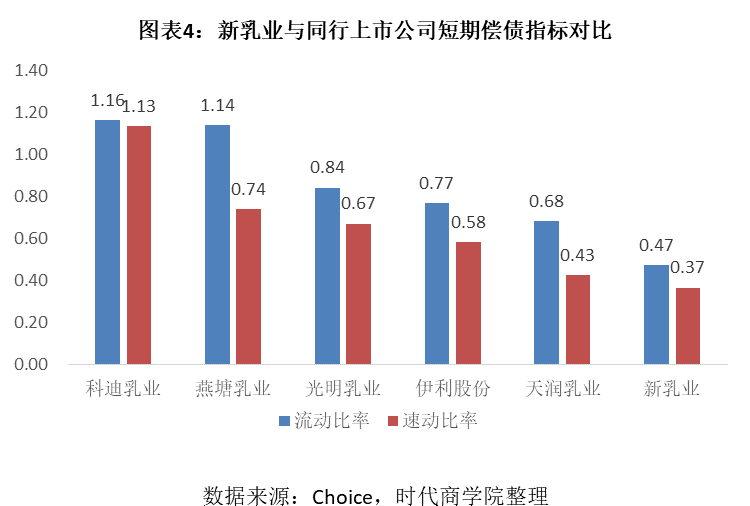

流动比率、速动比率等衡量短期偿债风险的指标也透露出较大的偿债风险。截至2019年9月30日,新乳业流动比率、速动比率分别为0.47和0.37,理论上流动比率在1.5以上属于比较健康的状态,速动比率则需在1以上。与同行上市公司对比来看,新乳业处于最低水平。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com