海昌新材IPO观察:首发遭暂缓表决,疑似前发审委员入股

2020-04-10 10:22:53

来源: 时代商学院

时代商学院研究员 黄祐芊

新股发行保持常态化的背景下,扬州海昌新材股份有限公司(以下简称“海昌新材”)却成为2020年以来首单被暂缓的IPO项目。

4月2日,证监会公告称,对海昌新材首发上会事项暂缓表决,该公司也成为2020年以来首家被暂缓的IPO企业(剔除科创板)。

2019年10月31日,海昌新材IPO申请获受理,短短半年时间即获得上会机会,然而却等来被暂缓审议的结果。本文将聚焦海昌新材,分析该公司的潜在风险。

【企业档案】

海昌新材成立于2001年1月11日,主要从事粉末冶金制品的研发、生产和销售,下游客户覆盖电动工具、汽车、办公设备、家电等领域,主要产品包括电动工具零部件、汽车零部件和办公、家电零部件等。

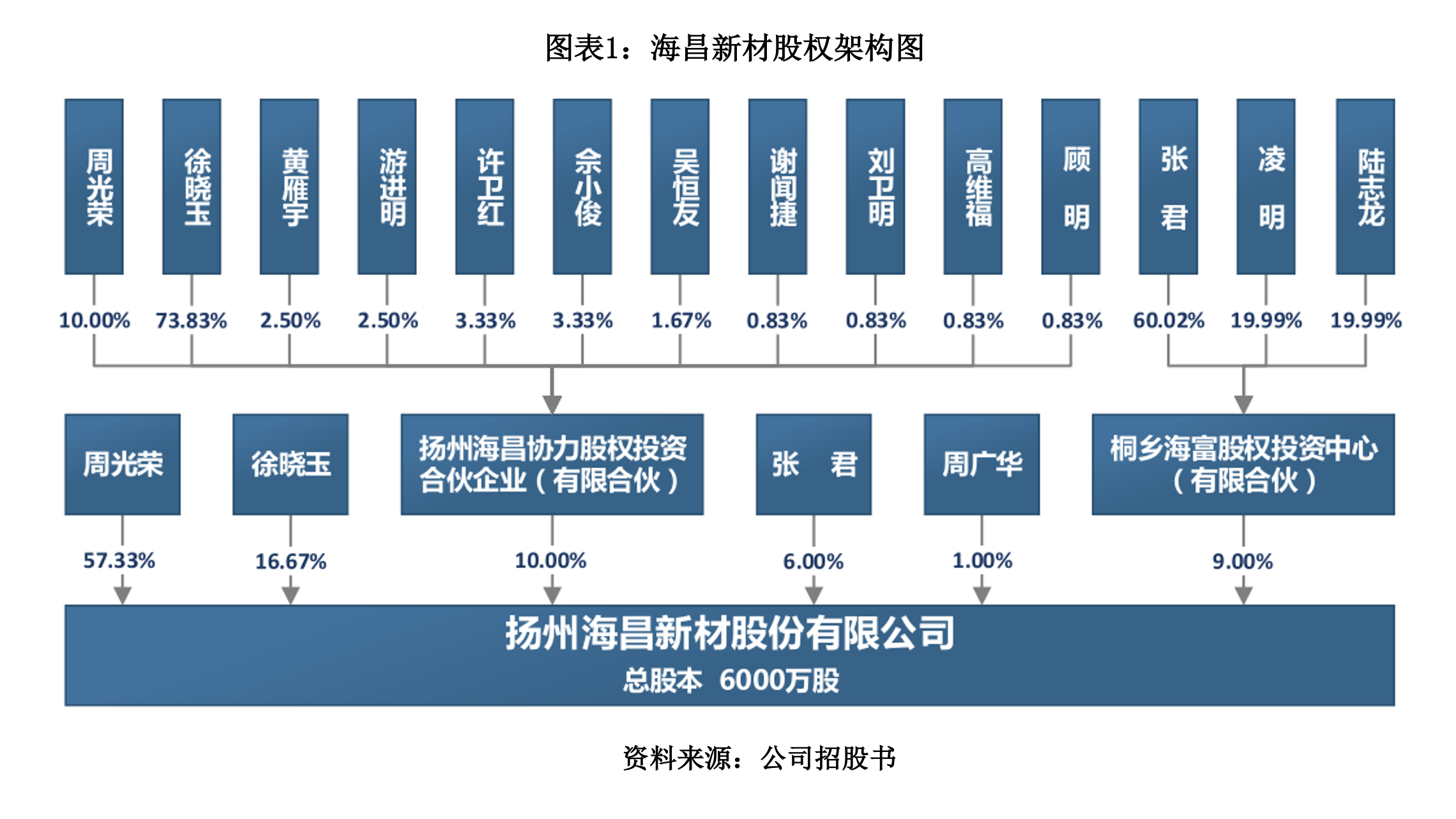

公司法定代表人为周光荣,与妻子徐晓玉通过直接或间接方式持有海昌新材82.38%的股份,为公司实际控制人。目前该公司股权架构如下,其中周广华为周光荣之弟,海昌协力为员工持股平台。

目前,海昌新材无分公司、控股子公司,唯一一家参股公司为江苏扬州农村商业银行股份有限公司,持股0.4651%。

海昌新材IPO的基本信息如下。

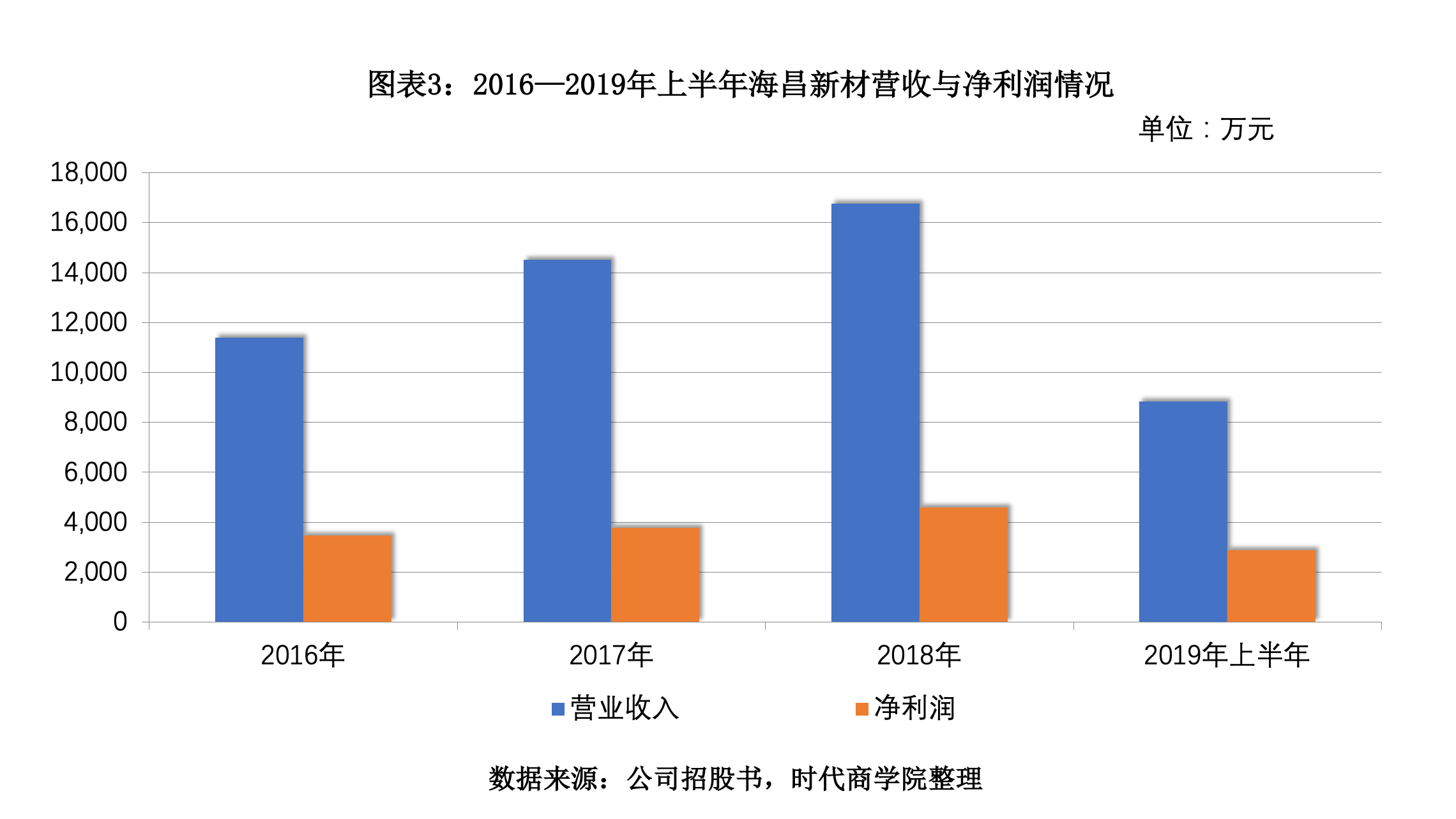

招股书显示,2016—2019年上半年,海昌新材的营业收入分别为1.14亿元、1.45亿元、1.68亿元、8826.9万元,2017年、2018年同比增速分别为27.38%、15.57%;同期净利润分别达3459.73万元、3778.18万元、4604.63万元、2890.5万元,2017年、2018年同比增速为9.2%、21.87%。

海昌新材处于金属制品业,已取得高新技术企业资格,享受国家关于高新技术企业15%的所得税优惠政策。报告期内,该公司享受的优惠额分别为394.54 万元、441.56 万元、520.68 万元、325.93 万元,占当期净利润比重分别为11.4%、11.69%、11.31%、11.28%。

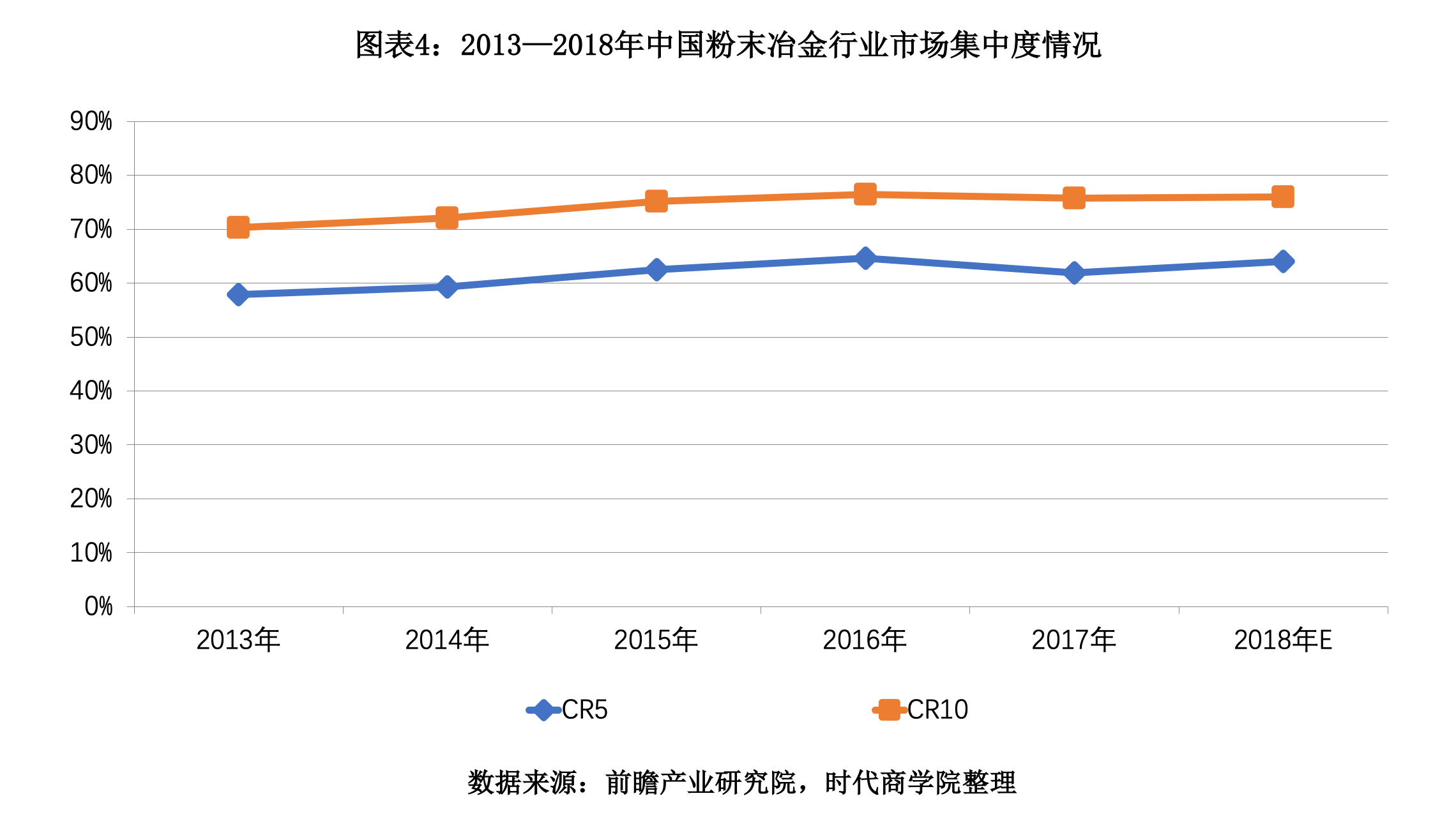

时代商学院认为,海昌新材虽享受税收优惠政策,但该公司规模发展或存困境。前瞻产业研究院数据显示,2013—2017年中国粉末冶金行业排名前五企业的市占率总额分别为57.9%、59.3%、62.5%、64.6%、61.9%,行业集中度较高且龙头效应凸显。

2017年,中国粉末冶金零部件销售收入超69.5亿元,若以此作为市场规模计算,海昌新材的市占率仅为2.09%,远不及行业前五企业。在如此激烈竞争中,海昌新材将如何突围,扩大市场规模?

二、业务单一且大客户依赖症明显

招股书披露,海昌新材产品主要用于汽车、办公、家电、电动工具等领域。按收入构成看,电动工具零部件是海昌新材的主要收入来源。2016—2019年上半年,该业务的销售收入分别达1.05亿元、1.33亿元、1.46亿元、8121.88万元,占当期主营业务收入的比重分别为91.77%、91.91%、87.21%、92.03%。

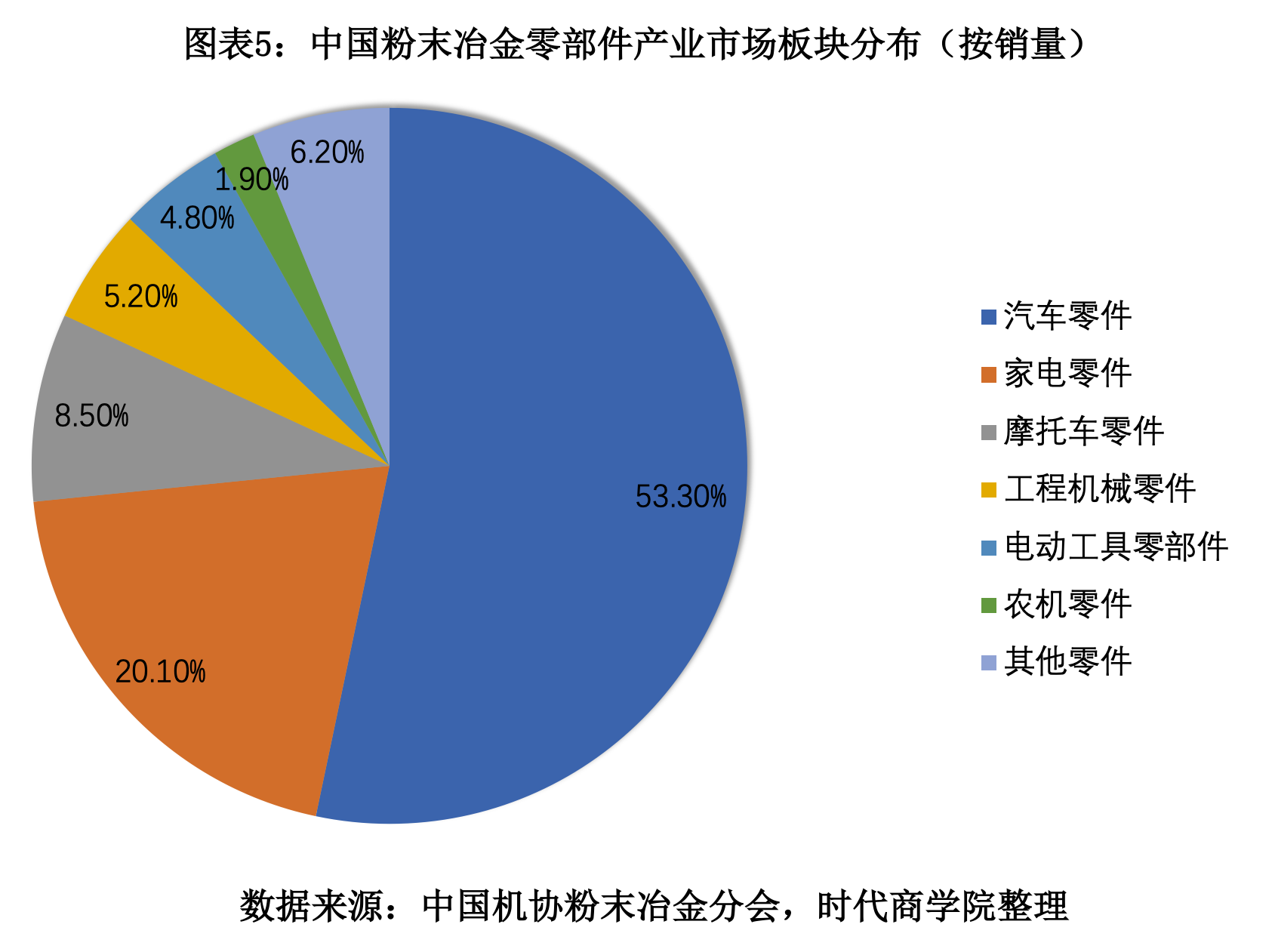

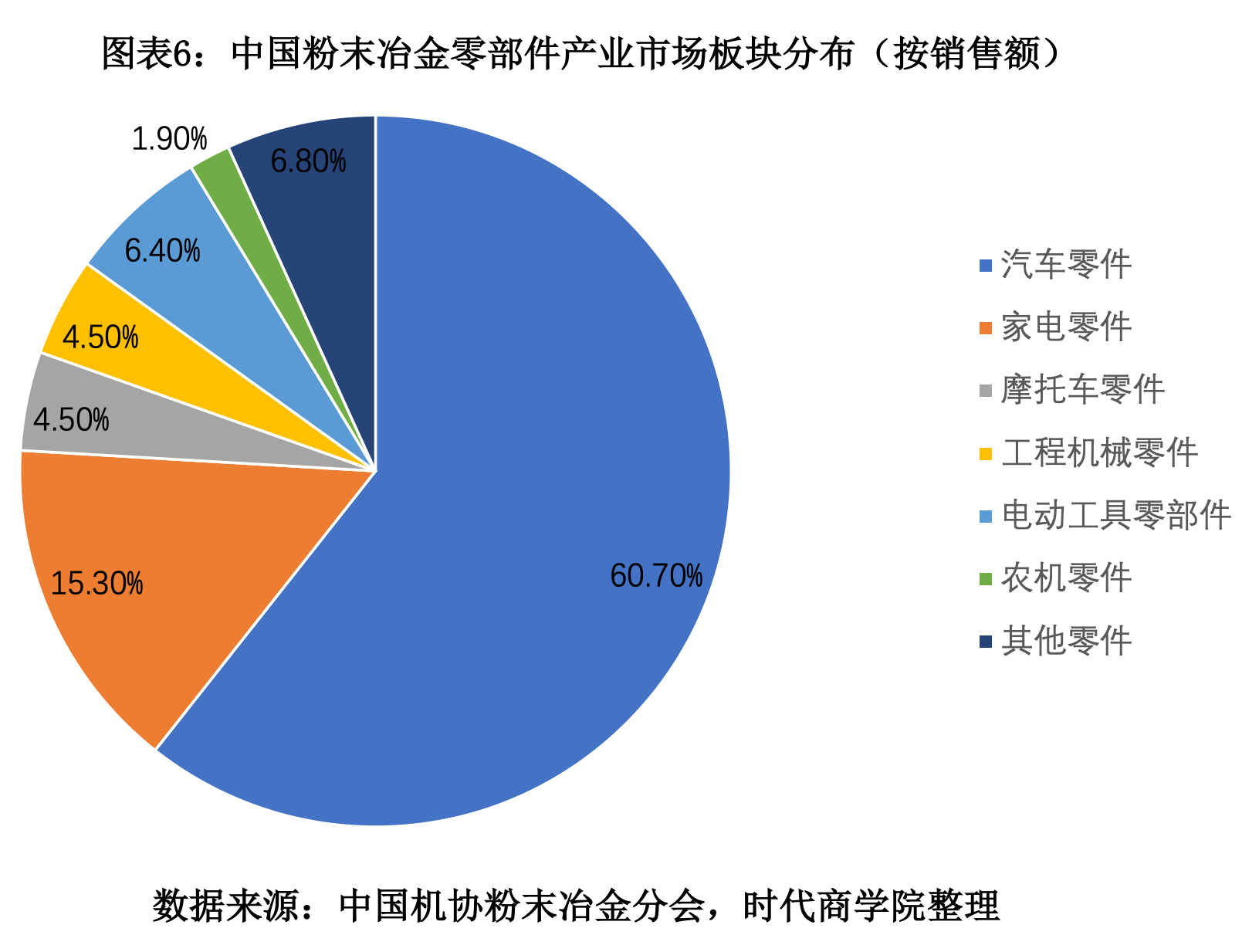

不过,时代商学院注意到,粉末冶金零部件市场的主要下游市场并非电动工具零部件,而是汽车制造业。在发达国家和地区,70%以上的粉末冶金零部件用于汽车行业。据中国机协粉末冶金分会2018年第2期《信息视窗》披露,中国粉末冶金零部件产业销量与销售额结构中,汽车零件分别占比53.3%、60.7%。

针对该问题,时代商学院于4月3日向海昌新材发函询问,但截至发稿对方仍未回复。

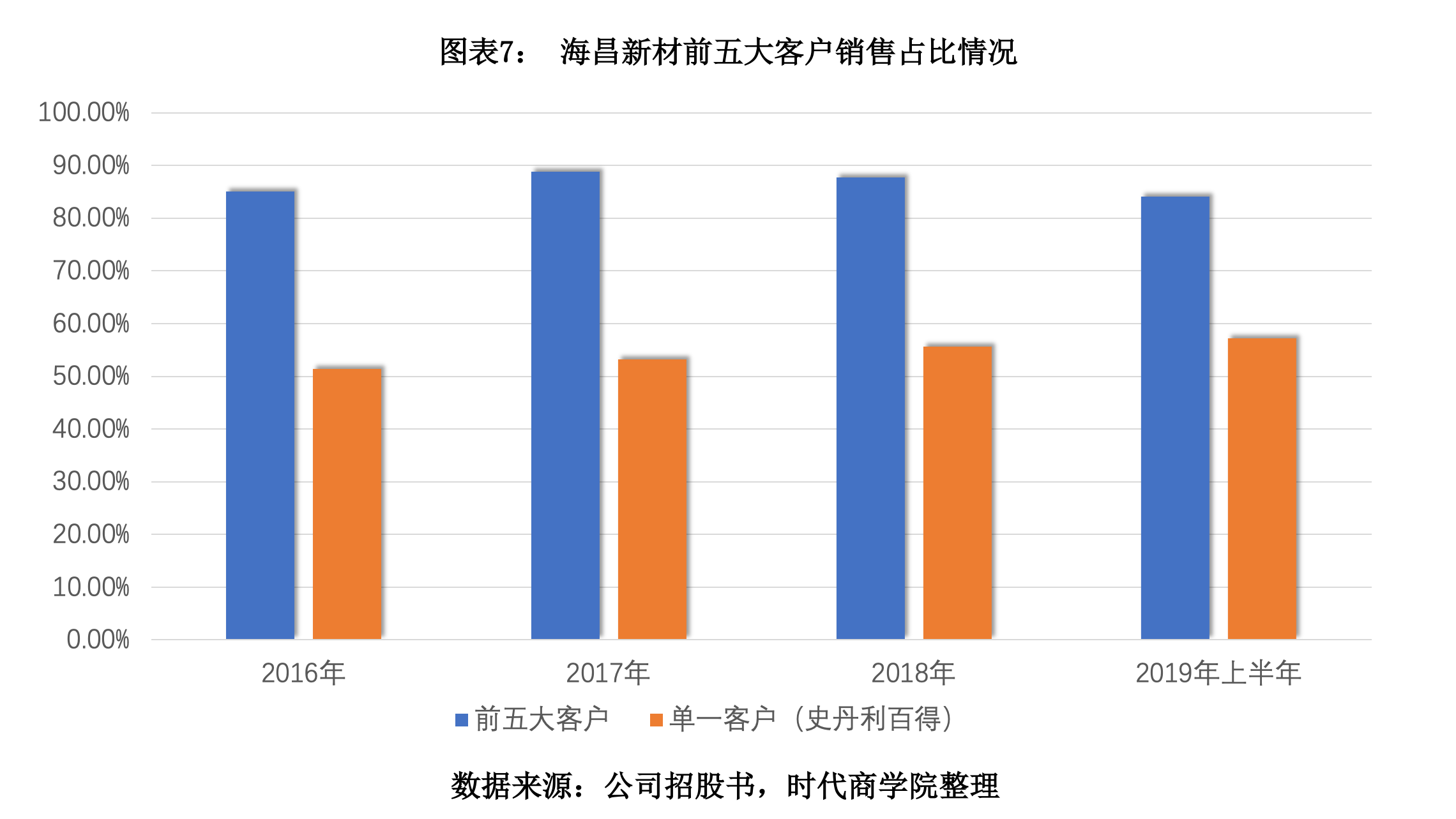

此外,海昌新材还存大客户依赖风险。报告期内,该公司对前五大客户的销售占比超8成,分别为85.11%、88.86%、87.72%、84.05%,对应的销售收入分别达9698.44万元、1.29亿元、1.47亿元、7419.27万元。其中,单一大客户占比超5成,且呈逐年上涨趋势。截至2019年上半年,海昌新材来自单一客户史丹利百得的销售收入占比已接近6成,达57.19%,对应的销售收入金额为5048.3万元。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com