时代热评 | 海特生物疑团:新药市场空间有多大?

时代商学院研究员 陈佳鑫

【事件概述】

2月27日至今短短一个多月,海特生物(300683.SZ)的股价经历了过山车般的行情。

2月27日,海特生物发布公告称,其国家Ⅰ类新药“重组变构人肿瘤坏死因子相关凋亡诱导配体”(简称“CPT”)III期临床试验的有效性和安全性符合预期。

此后,海特生物股价连续10个交易日涨停,从2月27日收盘价32.55元最高上涨至3月13日的85元,涨幅高达161.14%,股价创下历史新高。

不过,3月中旬开始,海特生物股价掉头急转直下,从最高85元下跌至57元左右,跌幅逾30%。

海特生物股价大涨大跌背后的逻辑,究竟是什么?

【分析解读】

一、CPT市场空间存疑

资料显示,CPT的适应症为“多发性骨髓瘤”,多发性骨髓瘤是克隆性浆细胞异常增殖的恶性疾病,多发于老年,我国发病年龄大都在50—70岁之间,男性多于女性,中位存活3—5年。从中国国家癌症中心目前登记的肿瘤的发病率和死亡率来看,中国的多发性骨髓瘤发病率为2/10万—4/10万。

公告称,当前多发性骨髓瘤仍是不可治愈的血液恶性疾病,几乎所有患者都会对目前可用的抗骨髓瘤药物产生抗药性,导致疾病复发。针对复发或难治性多发性骨髓瘤,仍迫切需要更有效的治疗手段,CPT具有独特的作用机制,一旦上市将为多发性骨髓瘤治疗开辟一个全新的治疗领域,为患者提供新的药物选择和用药手段。

从股价的上涨程度来看,市场显然对海特生物新药CPT充满了期待,但实际上CPT的市场空间究竟有多大却仍是一个疑问。

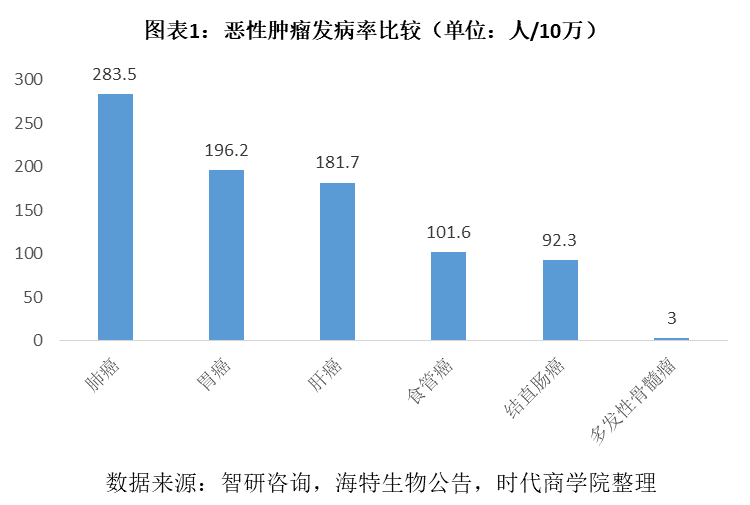

首先,多发性骨髓瘤属于恶性肿瘤中发病率较低的种类。据智研咨询统计,我国2013-2014年恶性肿瘤发病率中,肺癌、胃癌和肝癌为发病率前三的种类,分别为283.5/10万、196.2/10万、181.7/10万,而多发性骨髓瘤仅为2/10万—4/10万。

对于应用群体较小的药品,国外有孤儿药政策。“孤儿药”是用于预防、治疗、诊断罕见病的药品,由于罕见病患病人群少、市场需求低、研发成本高,很少有制药企业关注其治疗药物的研发。因此孤儿药政策通过市场独占权、减免新药申请费用、专项研发基金资助、快速审评政策等措施鼓励药企研发孤儿药。而当前国内的孤儿药政策尚处空白,这也意味着CPT无法获得这些红利。

另外,CPT的竞争药物“来那度胺”“硼替佐米”已被“广西药品和医疗器械集中采购处”纳入国家药品集中采购名单,集采后价格必将大幅下降,CPT很可能一面世就面临激烈的价格竞争。

二、主要产品被调出医保目录

除新药外,市场不应忽视海特生物主要产品面临的风险。

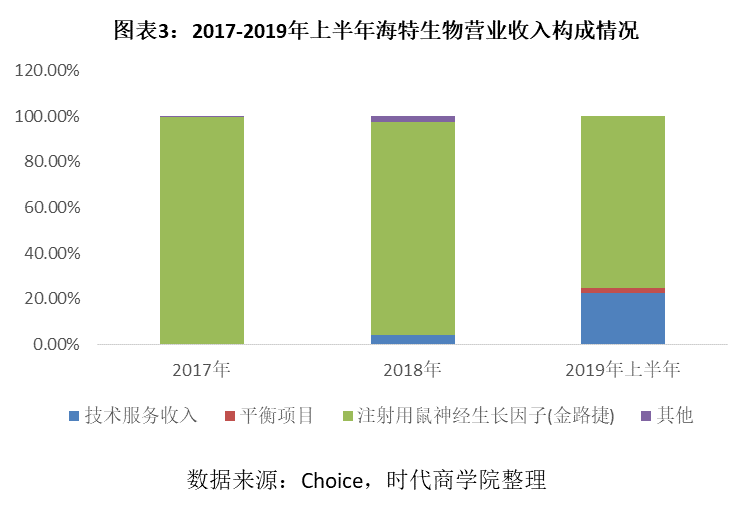

海特生物最主要的产品为“注射用鼠神经生长因子(金路捷)”。2018年,该公司来自金路捷产品的销售收入占比达93.25%。公告显示,金路捷为国家一类生物制品新药,源自于一项获得诺贝尔生理医学奖的研究成果。2003年,公司产品金路捷——注射用鼠神经生长因子上市,是世界上第一个商品化的神经生长因子新药,属于国家一类生物制品。

然而,2019年8月20日发布的《关于印发〈国家基本医疗保险、工伤保险和生育保险药品目录〉的通知》,注射用鼠神经生长因子却被调出《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》,自2020年1月1日起正式实施。

此次一同被调出医保目录的还有神经节苷脂、脑苷肌肽、奥拉西坦、小牛血清去蛋白等合计20种药物,这些药物以生物制品和化药为主,用于神经系统、消化系统和循环系统等方面的治疗,其中神经系统疾病治疗药物11个。

资料显示,上述20种药物皆属于辅助用药,并不作为主要的治疗手段。而且这些药物的适应症十分广泛,再叠加被纳入医保目录,临床上有被滥用的嫌疑,占用了大量的医保资金,因此被调出医保目录并不出人意料。

招股书显示,2009年,金路捷正式进入国家医保乙类药品目录。2015年,注射用鼠神经生长因子被收录到国家药典2015年版三部。而此次注射用鼠神经生长因子被调出医保目录,意味着消费者不得不全价购买,其销量也恐遭巨大冲击。不过,由于新规2020年才开始实施,金路捷所受影响尚待观察。

除此之外,金路捷还面临较为激烈的市场竞争。目前市场上有四家生产注射用鼠神经生长因子的企业,四种产品分别为未名生物医药有限公司的恩经复、舒泰神(北京)生物制药股份有限公司的苏肽生、丽珠医药集团股份有限公司的丽康乐以及海特生物的金路捷。海特生物2019年半年报中称,目前苏肽生、恩经复和金路捷三个药品竞争激烈,而丽康乐的市场占有率较低。

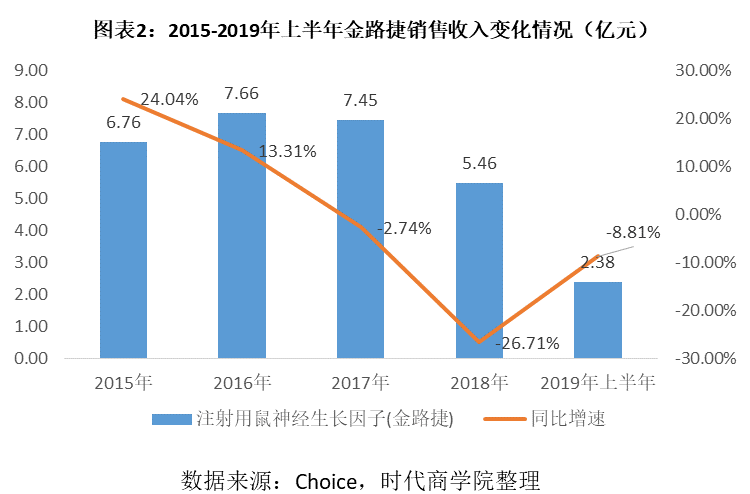

激烈的竞争导致金路捷的销售收入连续出现下滑,如图表2所示,2017年开始,金路捷的销售收入出现连续下滑。销量也从2016年的536.57万支下滑至2018年的403.12万支。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com