三大航2019合赚122亿 南航净利垫底

年报数据显示,三大航合计实现营业收入4113.63亿元,净利润共计122.55亿元。与2018年相比,三大航司总营收增长4.1%,而净利润却下跌6.5%。

“去年挺难,但今年会更难。”4月3日,一位民航从业者向时代周报记者这样描述近期民航业的困境。

国内三大航对行业冷暖的感受更为深刻。

3月31日晚间,中国国航(601111.SH)和东方航空(600115.SH)发布2019年财报,加上此前已披露业绩的南方航空(600029.SH),三大航的年报已悉数出炉。

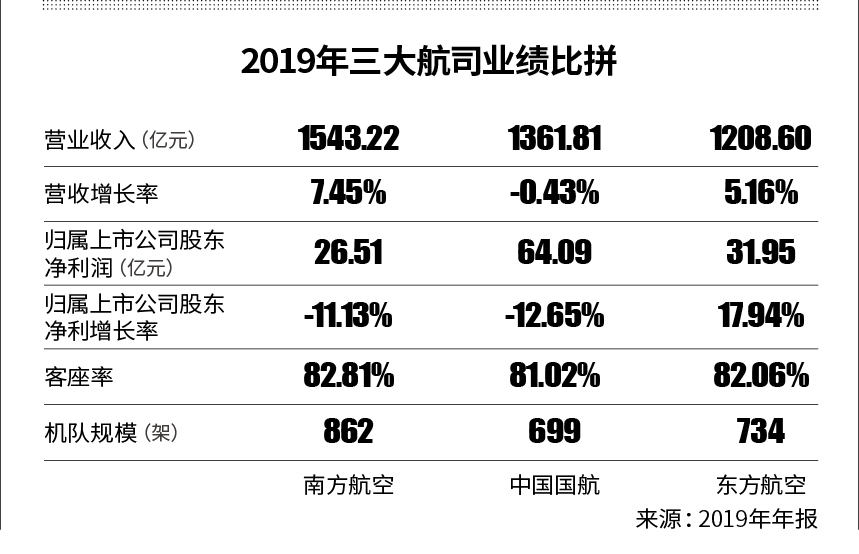

三大航中,南航的营业收入和营收增速均排名第一,但净利润却倒数第一;国航净利润稳居榜首,甚至高于南航和东航的净利润之和,但净利润增速却排名末位;东航表现较亮眼,净利润增长率排名第一,也是三大航中唯一一个营收和净利润均实现正增长的企业。

年报数据显示,三大航合计实现营业收入4113.63亿元,净利润共计122.55亿元。与2018年相比,三大航司总营收增长4.1%,而净利润却下跌6.5%。

2020年对航空业而言,则会更加难熬。受新冠肺炎疫情影响,航司在2020年第一季度损失惨重。目前,国内航线业务量普遍开始回弹,但国际航线业务仍前景莫测。

4月3日,时代周报记者就年报相关问题致电三大航司的投资者关系部门,均未得到相关回应。

“2020年,民航业的主题应该是‘活着’,机队规模、资产质量、管理能力等差异决定了不同航司活着的难度迥异。”4月4日,民航专家綦琦接受时代周报记者采访时表示。

净利润分化明显

从财报数据来看,三大航之间的营收差距并不大。2019年,南航、国航和东航的营业收入分别为1543.22亿元、1361.81亿元和1208.60亿元,南航和东航分别同比增长7.45%、5.16%,国航则同比下滑0.43%。

不过,在净利润方面,三大航之间却出现分化。南航和国航均呈下滑状态,仅东航实现了净利润正增长。

财报显示,2019年,南航、国航、东航的归母净利润分别为26.51亿元、64.09亿元、31.95亿元,同比增长-11.13%、-12.65%、17.94%;扣非净利润分别为19.51亿元、61.74亿元、25.67亿元,同比增长-16.70%、-6.74%、32.73%。

时代周报记者梳理三大航财报发现,营收的增长主要来自客运业务的增长。客运业务一直是三大航的主营业务,其营收占比约占总营收的九成。2019年,南航、国航和东航客运业务的增速分别为8.17%,3.4%和6.09%。

值得注意的是,虽然三大航的运载旅客人次和客座率大多呈增长态势,但从单个旅客身上获得的收益却有所减少。

年报显示,三大航的每客公里收益均未出现增长。南航为0.49元,与2018年持平;国航下滑2.22%至0.534元;东航下滑2.97%至0.522元。

航空货运业务向来在航司营收中占比较少,但随着国际客运航班的大幅缩减以及民航局“客改货“政策的加持,这一领域也受到投资者的关注。

财报显示,目前,仅有东航的货运业务实现了5.49%的增长,南航和国航的货运业务营收分别同比减少4.1%和49.74%。

对此,綦琦指出,三大航的货运业务都在进行混改。货运收入占比不高的主要原因是航司货运业务将剥离出来,专门成立航空物流公司作为混改标的。

“东航物流混改最早,业绩最佳也合乎逻辑。且三大航单纯的‘机场到机场’模式无法同顺丰、圆通等‘门到门’模式相比较,处于显著劣势。”綦琦对时代周报记者说。

据綦琦预测,今年三大航货运领域会呈爆发式增长。“加之今年疫情对客运的打击,预计2020年三大航财报货运收入增长率会超过200%。”

汇兑损失收窄

航油成本始终是航司最大的运营成本。年报显示,2019年,南航、国航、东航的航油成本均占公司营业成本的三成以上,分别为31.56%、31.76%、31.90%。

以南航为例。截至2019年12月31日,假定燃油的消耗量不变,燃油价格上升或下降10%,将导致南航当年营运成本上升或下降42.81亿元。

2020年初的石油价格战是否会为民航业带来利好?截至发稿时,布伦特原油已跌至33.66美元/桶,与2019年65美元/桶的均价相比,跌幅超四成。

对此,綦琦对时代周报记者表示,油价下跌利好需要航司执飞航班进行兑现。“现在国内几乎减半、国际几乎停航的情况下,飞机都在地面,实时油价下跌无法转化为利润增长。”

另外,三大航大量的租赁负债、银行及其他贷款承担大多以外币为单位,因此汇率变动也会对航司的业绩造成直接影响。

数据显示,三大航汇兑损失则相比2018年同期有所收窄。

2019年,南航、国航和东航的汇兑损失分别为14.72亿元、12.11亿元和9.49亿元,而2018年同期的汇兑损失则分别为17.42亿元、23.77亿元和21.91亿元。

目前,三大航的外币负债均为美元为主。南航、国航和东航美元带息负债的占比分别为37.93%、43.18%和63.22%。以南航为例,假定除汇率以外的其他风险变量不变,于2019年12月31日人民币兑美元汇率每升值(或贬值)1%,将导致南航净利润增加(或减少)4.34亿元。

4月4日,民航业资深人士林智杰在接受记者采访时表示,汇率风险大是民航业的特点之一。“可以通过减少美元负债、锁定汇率、多飞国际航班等方式来减少汇率风险。但目前美元负债利率更低,更加便宜。”

国内市场率先复苏

2020年初暴发的新冠肺炎疫情成为民航业的“黑天鹅”,对全球航空市场提出了严峻挑战。对此,三大航在年报中均有提及。

南航在年报中指出,目前,国际航空业“去联盟化”趋势正在出现,航企合作最终回归利益需求,双边、多边合作或成为未来主流趋势。东航则认为,本次疫情也许将催化全球航空运输业格局发生新的变化。

綦琦认为,三大航2020年经营情况将取决于疫情控制情况和国内生产生活恢复情况。“三大航一定是国内市场先复苏,再在国际市场复苏。2020年下半年如期恢复,受到利好更多的应该是国内航班占比较大的南航,其次是东航和国航。”

年报显示,2019年,南航、国航、东航的内地业务分别实现营业收入1074亿元、858.1亿元、756.7亿元,分别占主营业务的70.8%、64.5%、65%。

多位业内人士对国际航线的恢复情况持谨慎态度。綦琦告诉时代周报记者,以目前海外疫情发展判断,在年内恢复的可能性较小,海外航线拓展预计2020年将停滞。

“目前国际航线运力仅在平时的1.2%。就算国内市场逐步恢复,国际市场也还是起不来。”在林智杰看来,“今年我国民航业将迎来2008年以来的首次亏损,亏损基本没有悬念,就是亏多少的问题”。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com