时代IPO | 科思股份偿债能力远低同行,内部管控存风险

2020-04-02 09:52:34

来源: 时代商学院

短期偿债能力远低于同行,每年却有逾千万元的支出用于现金分红,这样的“蹊跷”事正发生在一家IPO企业。

2020年3月26日,南京科思化学股份有限公司(下称“科思股份”)成功过会,拟登陆创业板。该公司本次IPO拟募资6.2亿元用于产能扩建、研发中心建设、补充流动资金及偿还银行贷款等项目。但招股书披露,科思股份在报告期内基本每年都有逾千万元的支出用于现金分红。

本文将聚焦科思股份,分析该公司存在的潜在风险。

【企业档案】

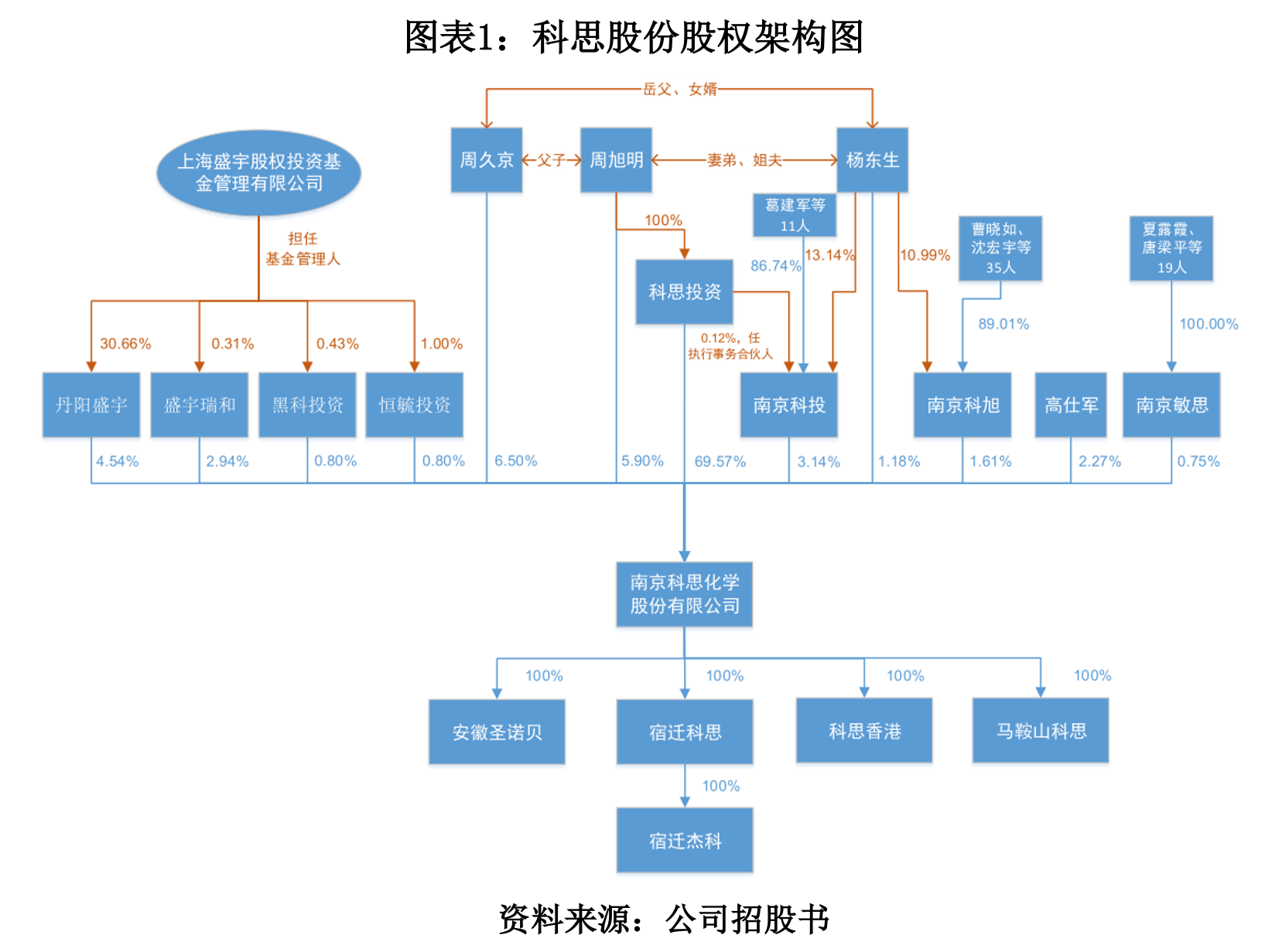

科思股份成立于2000年4月20日,主要从事日用化学品原料的研发、生产和销售,产品包括防晒剂等化妆品活性成分、合成香料等。公司法定代表人为周旭明,与父亲周久京通过直接或间接方式持有科思股份85.11%股份,为公司实际控制人。目前该公司股权架构如下:

时代商学院注意到,科思股份的独立董事之一崔荣军,目前已在5家上市企业担任独立董事,分别为全筑建筑(603030.SH)、万盛股份(603010.SH)、金科资源(835476)、三维股份(603033.SH)、银邦股份(300337.SZ),虽崔荣军在2019年6月向金科股份提出辞职申请,但由于该公司目前尚未补选新任独立董事,因此辞职尚未生效。

若未来科思股份成功上市,崔荣军将身负6家上市企业独立董事一职,与证监会的相关规定冲突。据证监会发布的《关于在上市公司建立独立董事制度的指导意见》,独立董事原则上最多在5家上市公司兼任独立董事,并确保有足够的时间和精力有效地履行独立董事职责。

目前,科思股份拥有3家国内全资子公司,分别为宿迁科思(成立于2007年10月22日)、安徽圣诺贝(成立于2010年11月10日)、马鞍山科思(成立于2017年8月4日);1家境外全资子公司,为科思香港(成立于2012年5月4日);1家国内全资孙公司,为宿迁杰科(成立于2006年5月24日)。上述公司的主营业务均为化妆品活性成分及其原料、合成香料的生产与销售,除马鞍山科思尚未投产,其余子公司、孙公司在2019年上半年的净利润分别为1699.83万元、4702.32万元、-291.42万元、213.68万元。

本次科思股份IPO的基本信息如下。

一、 偿债风险高企

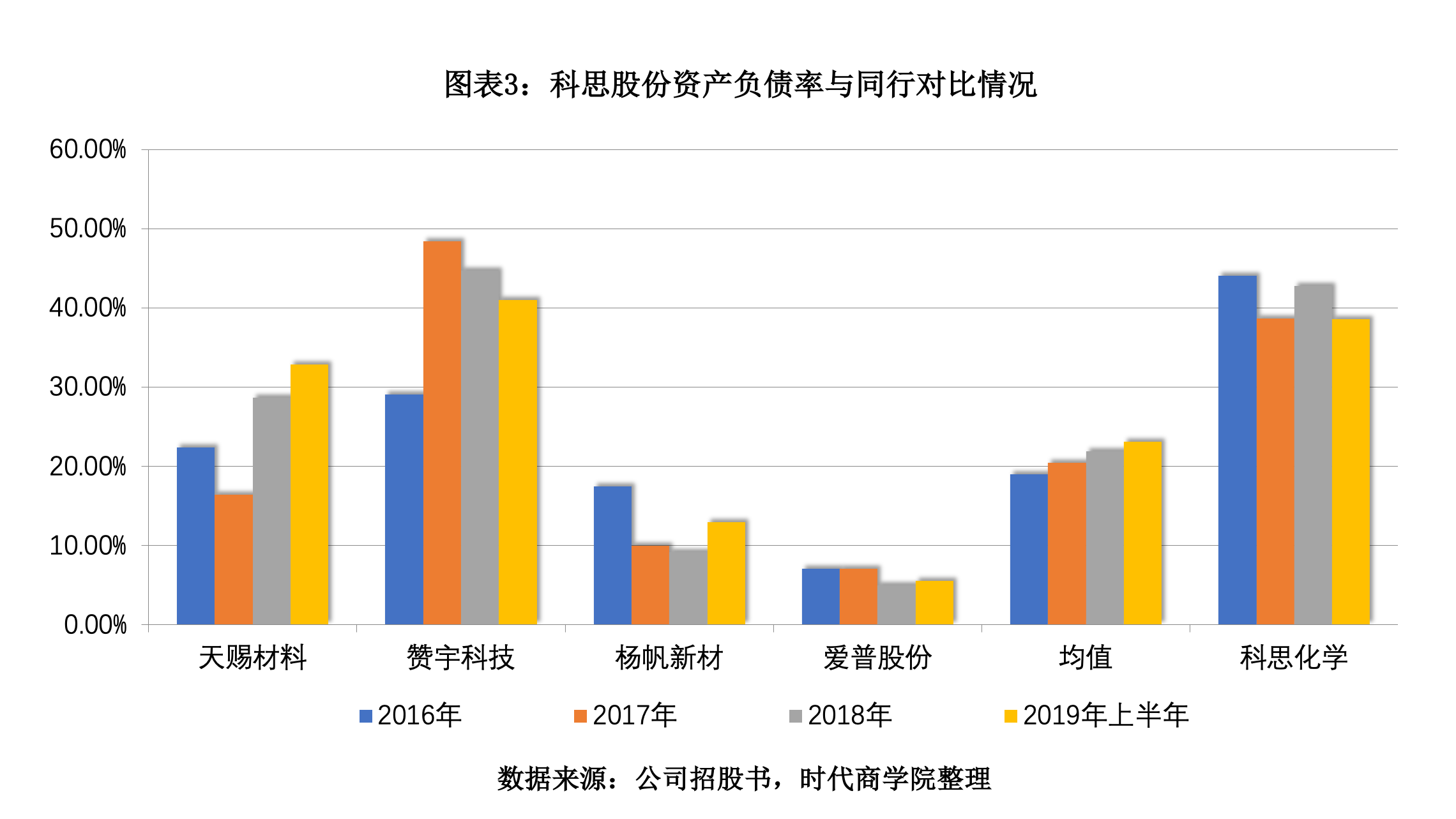

不过,判断企业持续经营能力的指标除营收增速外,公司现金流量净额、资产负债、客户集中度等情况亦同样不可忽视。时代商学院翻阅资料后发现,该公司资产负债率处于行业较高水平,负债基本为流动负债,存在较大短期偿债风险。

报告期内,科思股份的资产负债率分别达44.08%、38.67%、42.79%、38.62%,天赐材料、赞宇科技、杨帆新材、爱普股份4家同行可比上市公司资产负债率均值分别为19.01%、20.48%、21.89%、23.11%,约为科思股份的1/2。

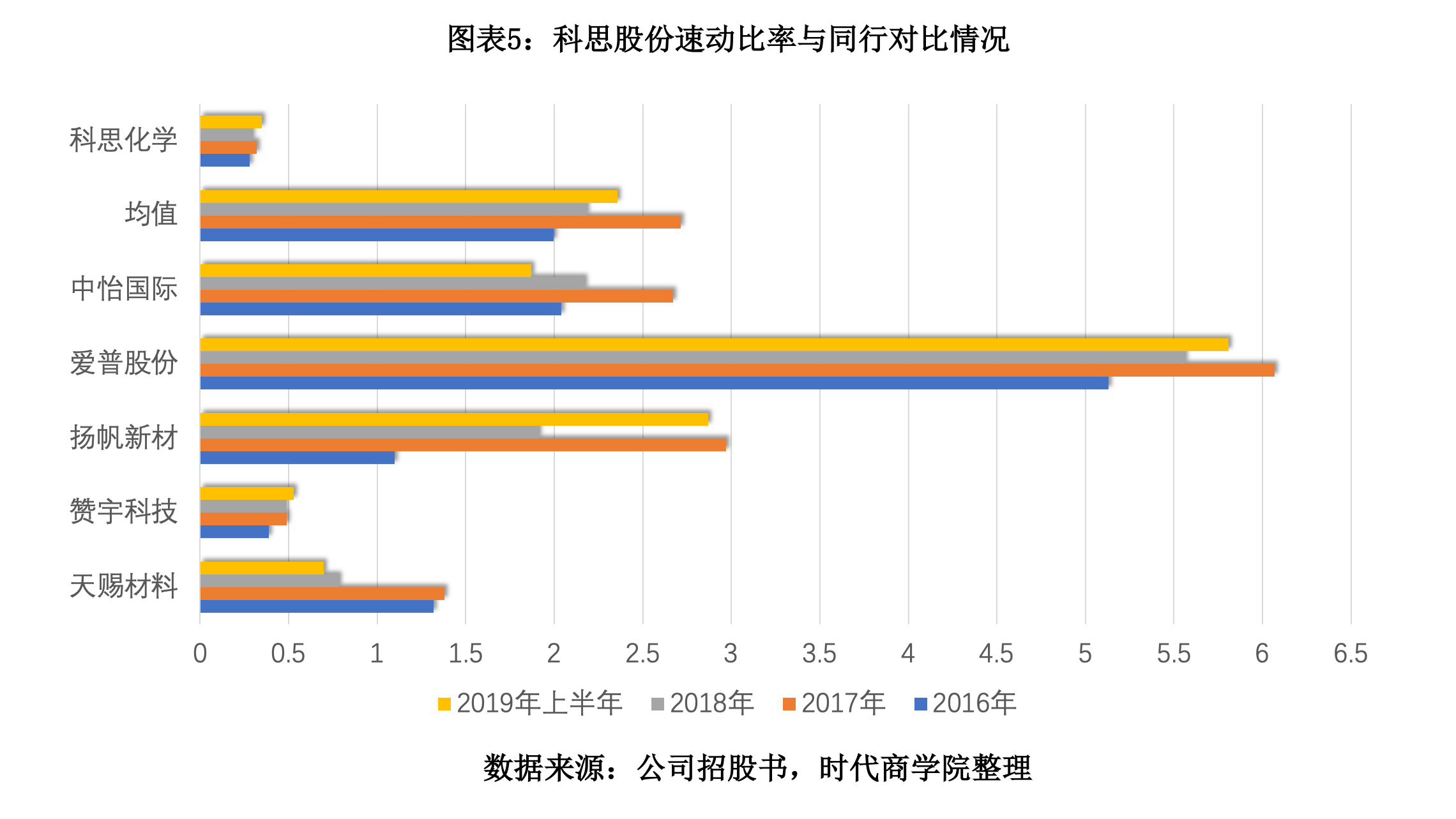

流动负债高企,极易导致企业陷入偿债危机。衡量企业在短期内快速变现资产用于偿还债务的能力,主要体现在速动比率这一指标上。一般而言,该数值在1以上的视为正常,代表着现金等具有即时变现能力的速动资产与流动负债相等,公司可随时偿付全部流动负债。

那么科思股份的短期偿债能力如何?

翻阅招股书发现,2016—2019年上半年,科思股份的速动比率分别仅为0.28、0.32、0.29、0.35,远远低于1。同期,该公司同行可比上市公司均值分别达2、2.72、2.18、2.36,超出科思股份约200%。

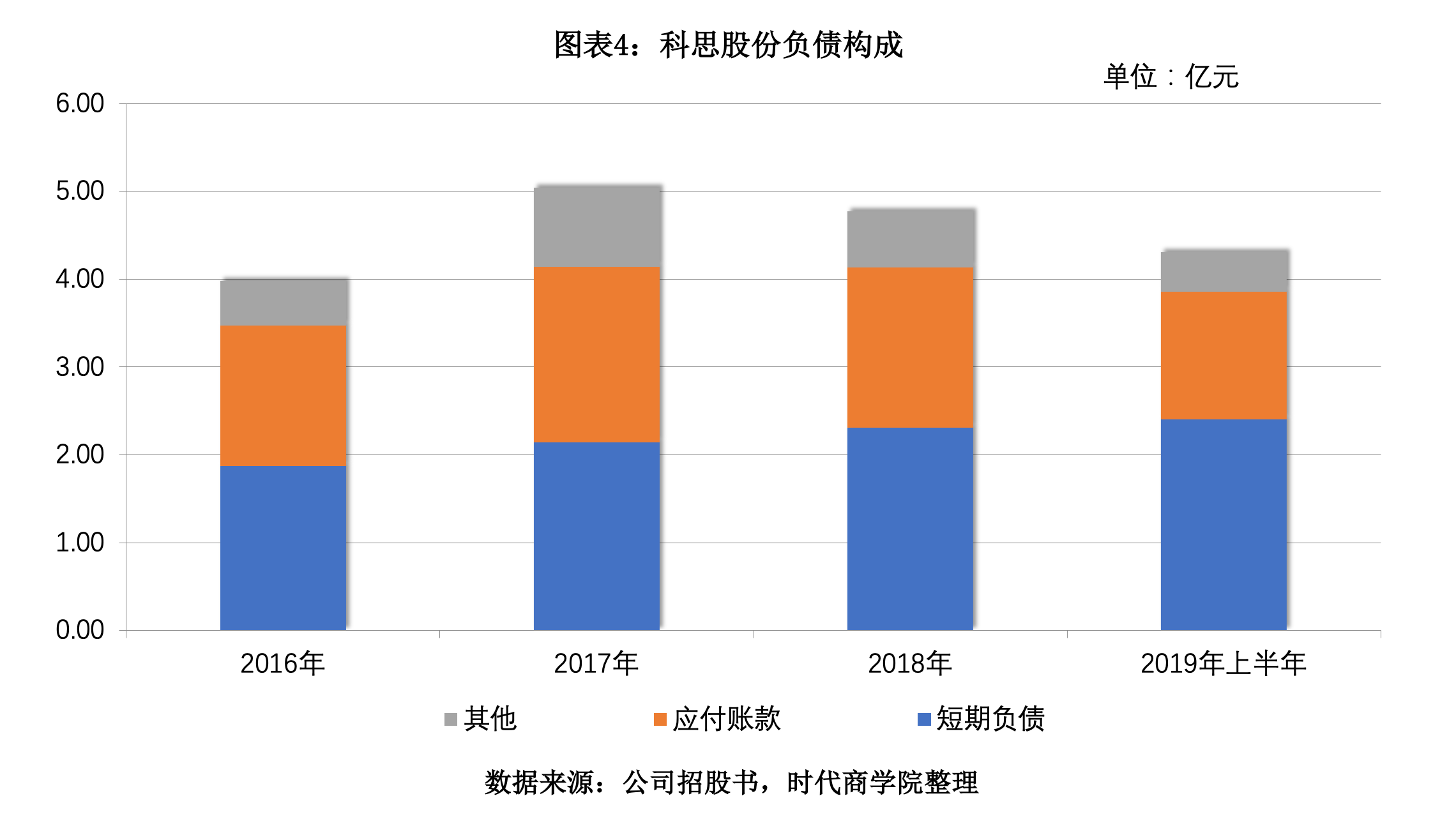

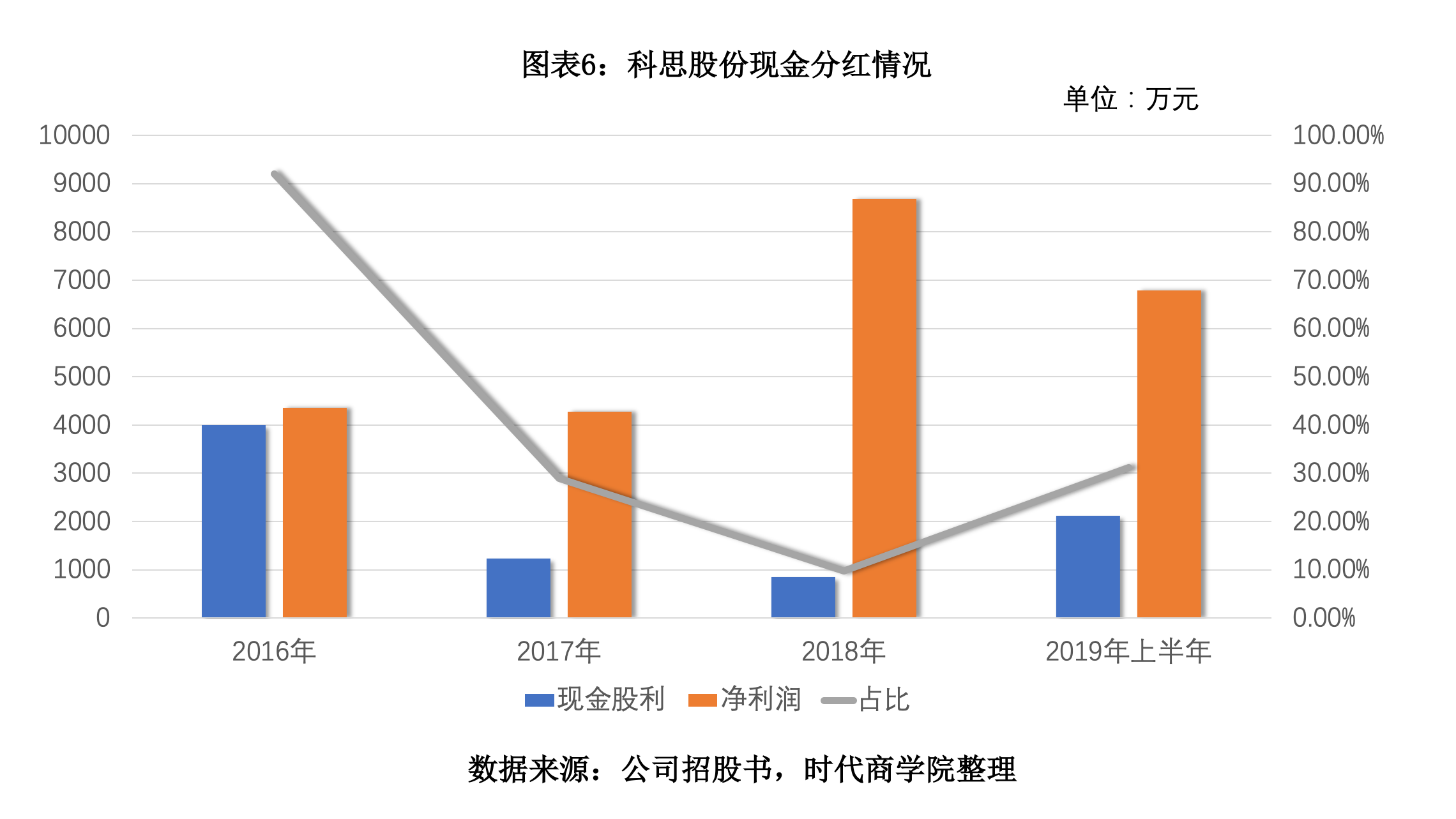

流动负债高企,短期偿债能力处于行业垫底水平,但这似乎丝毫不影响科思股份进行现金分红。招股书显示,报告期内,该公司的银行短期借款分别达1.87亿元、2.14亿元、2.31亿元、2.4亿元,呈逐年上涨态势。同期,科思股份却分别支付现金股利4000万元、1239.9万元、846万元、2116.5万元,占当期净利润比重分别为91.98%、28.98%、9.76%、31.19%。

针对上述问题,3月30日,时代商学院向科思股份发函询问,但截至发稿未获回复。

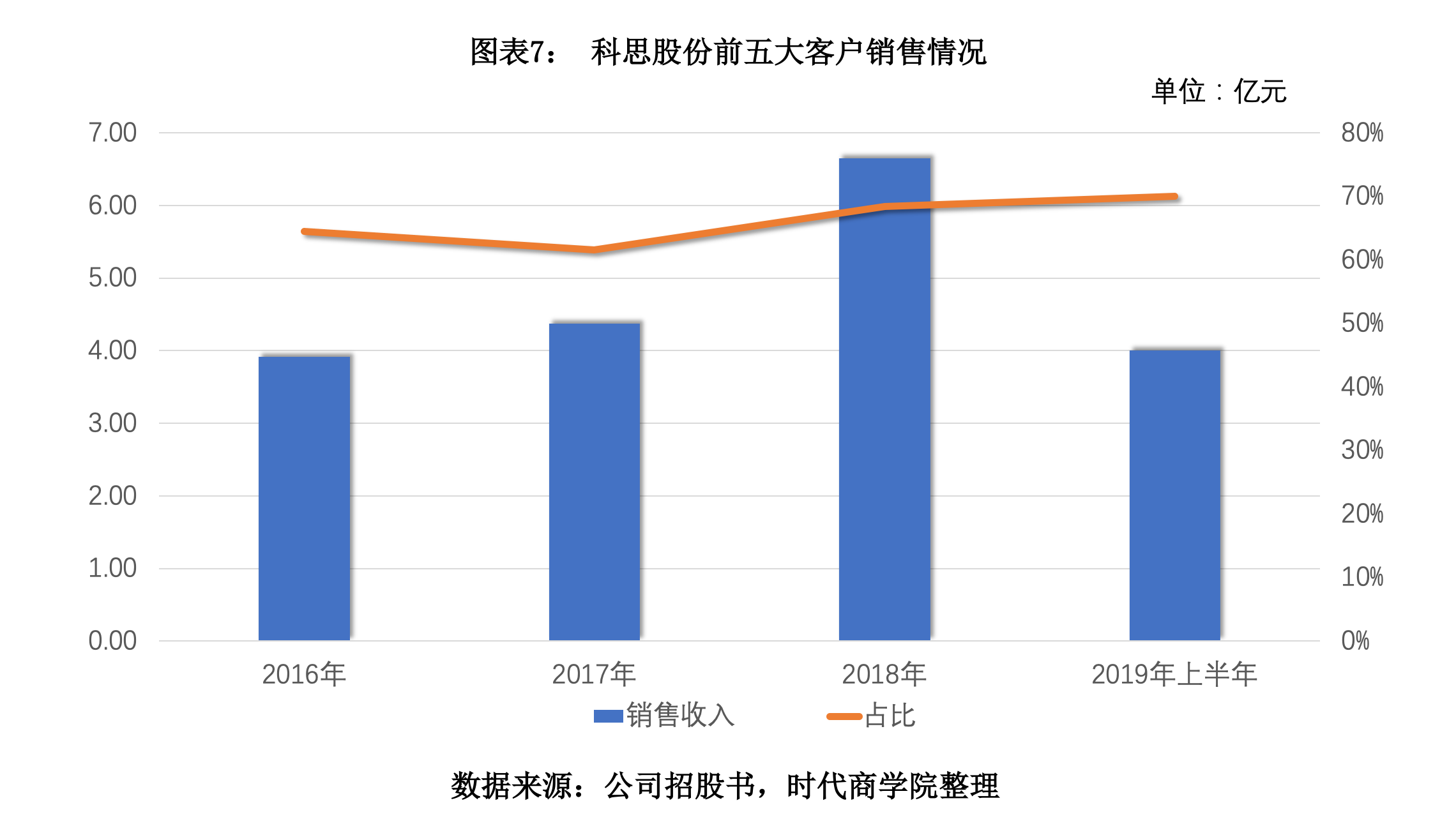

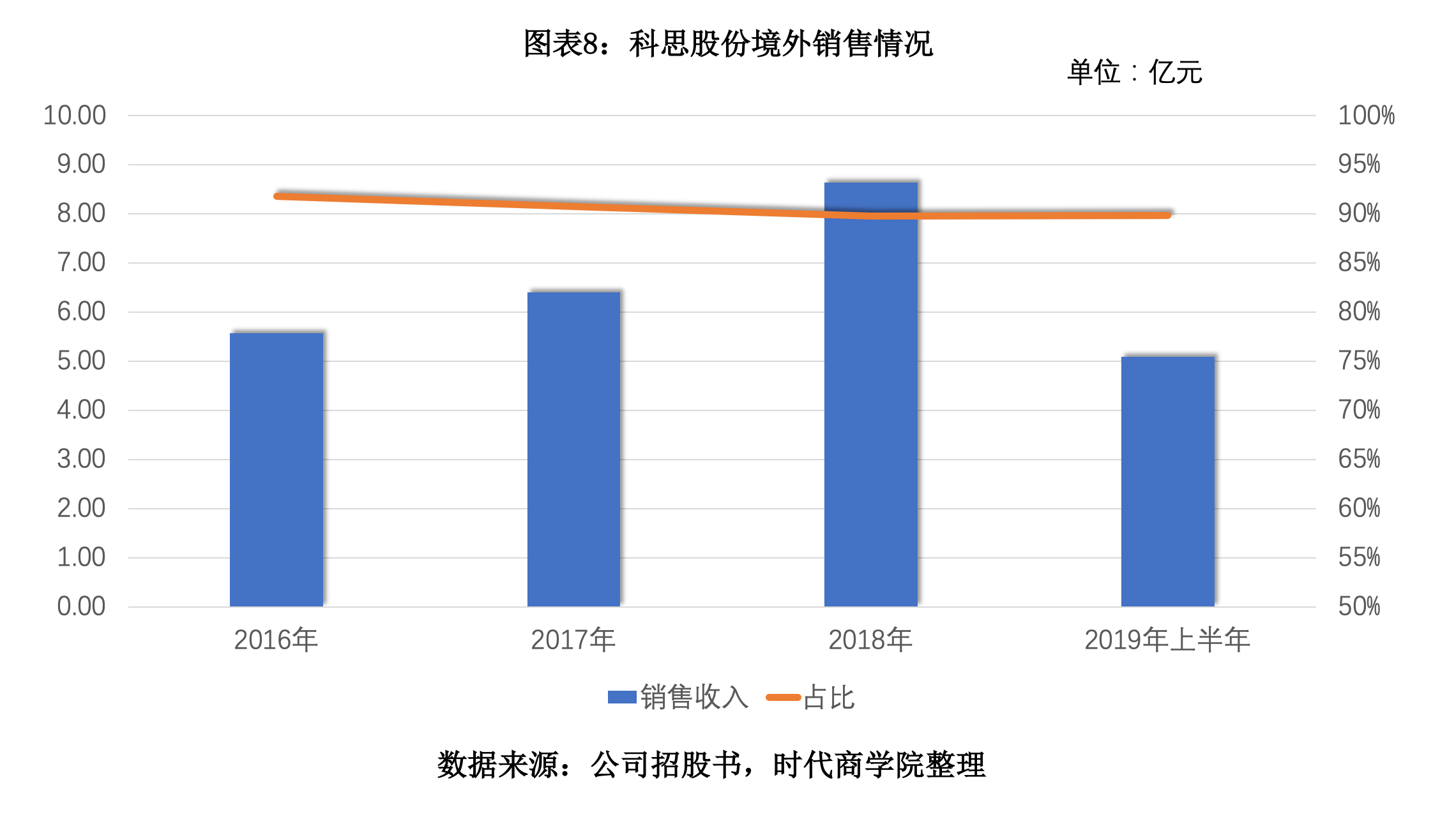

值得关注的是,科思股份在报告期内的客户集中度较高,前五大客户销售占比基本在70%左右;且公司产品主要销往国外,有近9成收入来源于境外市场。若下游客户受本次新冠肺炎疫情影响,减少订单数量或因资金周转问题无法按时支付货款,科思股份经营业绩或营运现金流将受影响,公司偿债风险将进一步攀升。

科思股份处于精细化工行业,生产所使用的原材料如苯甲醚、氰基乙酸乙酯、甲醇、乙醇等,皆属于危险化学品、易制毒化学品,对安全生产有较高要求。且该行业在生产过程中将排放废气、废水、固废及产生噪声,对环境存在一定污染,因此环保要求较高。

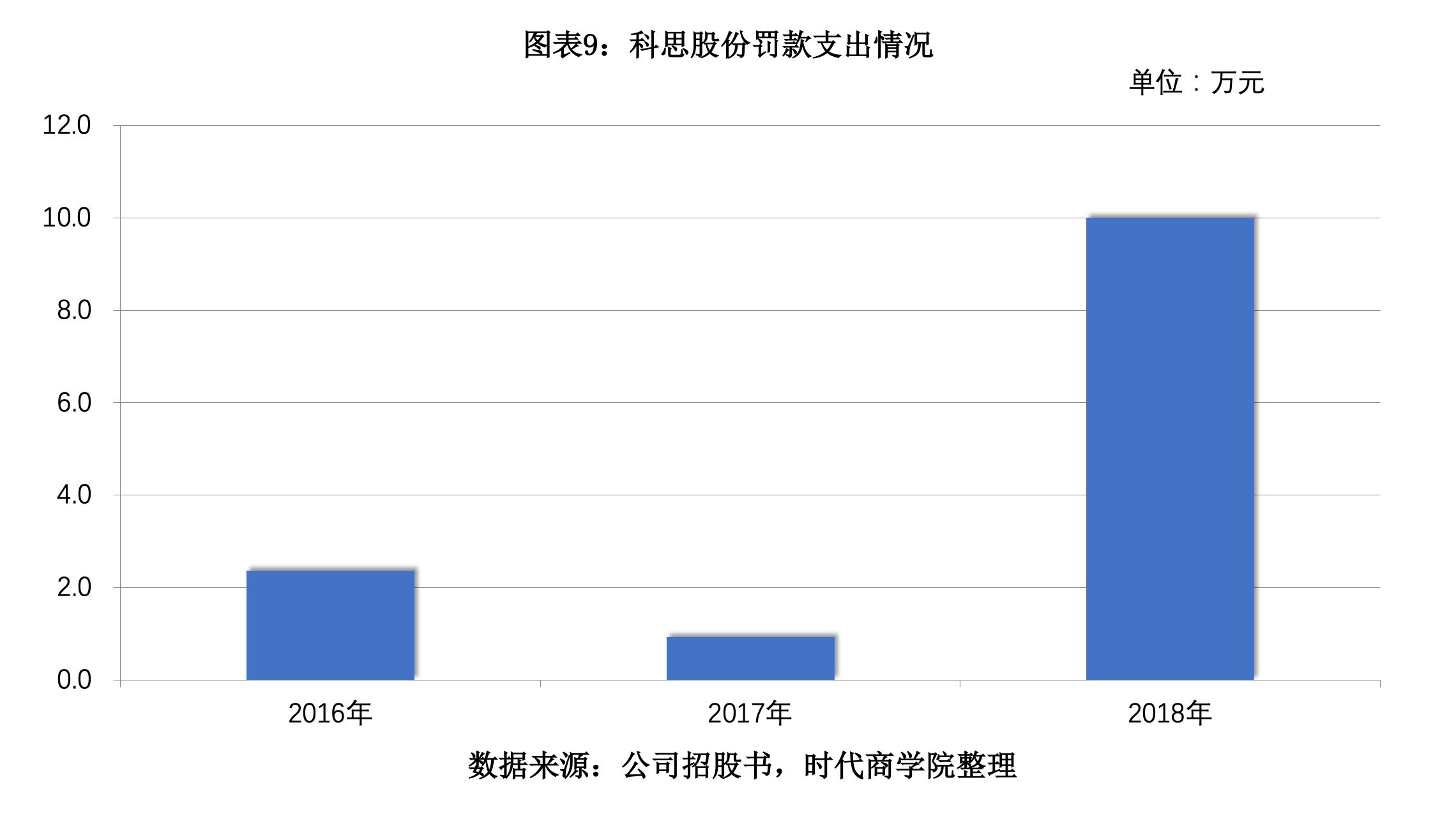

不过,时代商学院发现,科思股份在安全生产及环保问题方面均受过相关部门行政处罚,存内部管控风险。招股书显示,2016—2018年,科思股份的罚款支出分别为2.36万元、0.93万元、10万元。

其中,2016年1月支付的罚款为马鞍山市环境保护局开出的处罚,原因是科思股份子公司安徽圣诺贝排放水污染物超标。2017年12月,宿迁科思和宿迁杰科因未取得《建设工程规划许可证》,违规建设卫生间及配电室,被宿迁市城市管理行政执法局处罚。2018年3月,宿迁市宿豫区安全生产监督管理局对宿迁科思作业前未进行动火分析,生产、储存、使用部分危险物品,并未采取可靠安全措施及北区厂区罐区一台空气呼吸器压力低于正常工作压力等问题,出具《行政处罚决定书》。

此外,宿迁科思及宿迁杰科前安全环保科主任尹平在2014年4月因犯污染环境罪,被判处有期徒刑一年三个月,缓刑一年六个月,并处罚金4万元。

据江苏省泰州医药高新技术产业开发区人民法院(2016)苏1291刑初210号文书,宿迁科思安全环保科主任尹平在明知“红油”(精馏残渣)是危险废物的情况下,仍将上述危险废物(约280桶)出售给无危险废物经营资质的张贵,非法获利7000元。张贵在混合调制实验过程中,曾因发生剧烈化学反应,挖坑填埋混合危险废物约400公斤。案发后,公安机关现场查扣上述危险废物56.53吨。

时代商学院认为,尹平作为公司安全环保科时任高管,却无视危险废物的处置及安放管理要求,私自进行处理,侧面反映出科思股份的内控存在较大漏洞。同时,截至2017年末,科思股份向关联方GrandIndustrial(HongKong)Limited(下称“GrandIndustrial”)拆出资金合计60.9万元,而该笔借款系GrandIndustrial在2013年注销前所欠款项。2017年,GrandIndustrial注销前股东之一周旭明代为归还。而周旭明既为科思股份实控人,又为GrandIndustrial股东的身份,颇有占用公司资金的嫌疑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com

扫码分享

编辑推荐

1一季度进出口首破10万亿元,义乌商人:订单排到两个月后,老外也多了

2中产的风吹到了萨洛蒙,广州首店开业遭抢购,有人5点半起床排队

3美的蔚来牵手背后:除了车载冰箱空调,家电企业如何切入造车赛道?

4光大理财首任总经理卸任,在“光大系”任职超20年!光大银行上市来首次盈利下滑

5深圳水贝黄金老板携2亿货款跑路?涉事门店仍在营业,警方已介入调查

6靠涨价拉动业绩?去年第四季度净利暴增20倍!张裕管理层完成解限售考核

7“中期考核”大败、一众高官集体辞职,韩国总统尹锡悦要面临什么?

8中芯系资本变局:卖资产“回血”、对外投资缩水,千亿扩产承压?

9时隔10年再出“国九条”, 合力推动资本市场高质量发展

102023年营收净利双增!北京银行股价创7年新高,行长全年增持30万股