“遛狗”通行证酿商机 资本瓜分2024亿宠物经济

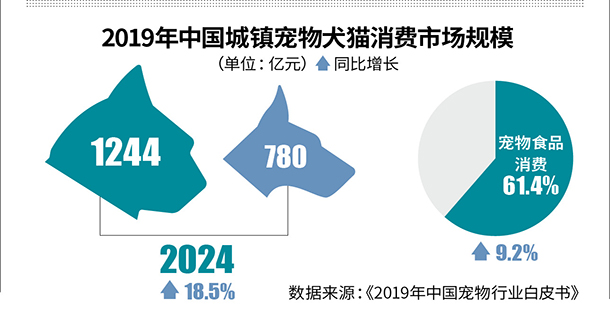

据《2019年中国宠物行业白皮书》显示,2019年中国城镇宠物(犬猫)消费市场突破2000亿元关卡,整体规模达到2024亿元,同比增长18.5%。

全球疫情仍在蔓延,欧洲多地发布限行令。疫情之下,宠物经济意外以另一种形式呈现。

据媒体报道,在西班牙要求民众居家隔离的情况下,遛狗成为外出“通行证”,甚至引发租狗业务蓬勃发展。

同时,与宠物相关的日常消费和生活保障,也被提到了与保障人类的生活供给一样重视的程度。

“公司在境外的越南、新西兰和柬埔寨设有工厂。”3月26日,佩蒂股份(300673.SZ)董秘办相关负责人告诉时代周报记者,疫情期间,新西兰政府要求相关行业停工4周,但重要行业不受影响,宠物食品不在停产之列,因关系日常消费和生活保障。境外其他生产基地均正常。

放眼全球宠物食品市场,基本被玛氏、雀巢等行业巨头所占据。而国内宠物食品上市龙头,不管是佩蒂股份、中宠股份(002891.SZ),还是路斯股份(832419.OC),多以ODM模式为主,且境外收入占比较大,其中佩蒂股份甚至高达90%以上。

在行业人士看来,这是由国内宠物产业发展的特点和程度所决定。

宠物经济,此前又被称为“孤独生意”。随着我国“空巢青年”“空巢老人”群体逐渐受到关注,由“孤独经济”衍生出的养宠热潮,也将行业推入发展蓝海。

“宠物经济在某种程度上确实是孤独经济的延伸,但是随着宠物逐渐‘全民化’,不仅是单人口家庭,多人口家庭也成为养宠主力军,宠物的作用不仅限于陪伴,治愈、欢愉型养宠心态逐渐常态化。”3月29日,中南财经政法大学数字经济研究院执行院长盘和林向时代周报记者分析称。

据《2019年中国宠物行业白皮书》显示,2019年中国城镇宠物(犬猫)消费市场突破2000亿元关卡,整体规模达到2024亿元,同比增长18.5%。

从养宠人群年龄段来看,90后成为中国养宠的“主力军”。消费群体的年轻化推动行业走向繁荣,其中,宠物食品是宠物产业链中的重要一环,同时也是行业的热点赛道。

养宠消费攀升

“2018年1月10日,去车站接的他,到现在两年多了。”3月28日,90后金融行业从业者林舒(化名)向时代周报记者谈及自己养的加菲猫,称之为“他”,而不是“它”。

“我算是穷养,一年费用差不多4000-5000元。不生病的话,每个月最主要的开销就是猫粮、猫砂。”林舒介绍道。

上海养宠人士米饭(昵称)有两只饲养时间超过7年的宠物猫,每年花在它们身上的费用在2万-2.3万元。“这个数字的前提是‘主子们’千万别生病,否则进医院抽血化验一次基本就上千。”米饭笑称。

《2019年中国宠物行业白皮书》显示,具体到宠物类别,2019年,人均单只宠物犬年消费达6082元,同比增长9%;人均单只宠物猫年消费金额为4755元,同比增长10.3%。

“铲屎官”们的消费力吸引着商家和资本的目光,宠物细分品类的消费支出结构也在发生变化:宠物食品消费领跑,仍然是最大的养宠支出,消费占比达61.4%,较去年增长9.2%。

宠物食品又被分为三个子行业,宠物主粮、零食和保健品。相较欧美等国,我国宠物行业整体上正处在“从剩菜剩饭向宠物食品过渡”的阶段。

3月29日,一位市场观察人士告诉时代周报记者:“食品作为养宠刚性需求,在宠物行业中占据重要位置。”

春节期间忽然而至的疫情,是否阻滞了宠物食品的消费?

“公司在国内的温州和江苏泰州设有工厂。自疫情暴发以来,国内工厂的复工复产日期有所推迟,但现已正常复工复产。”佩蒂股份董秘办负责人告诉时代周报记者。

天风证券撰写研报称,宠物食品对于养宠家庭而言,属于刚性需求,受到的影响较小,与此同时,电商已经成为宠物食品的最主要渠道,占比接近50%。

研报同时表示,2019年国内宠物食品行业市场规模约400亿元,而宠物数量的增长、渗透率的提升以及高端化的趋势将推动我国宠物食品市场持续快速增长,未来仍将保持20%以上的增速。

企业竞逐市场

3月21日,国内宠物食品行业龙头中宠股份,在披露的非公开发行股票预案中表示,拟募资不超过6.52亿元,用于宠物干粮项目、湿粮新西兰项目、营销中心建设及营销渠道智能化升级项目、补充流动资金等。

事实上,我国宠物食品渠道以电商渠道及宠物店为主。我国宠物食品渠道中,电商占比约50%,宠物店占比约30%,商超渠道约为10%。

“外资企业在品牌影响力和传统渠道占据较大优势;内资企业在零食业务、电商等线上渠道占据一定优势。预计这些企业未来都会在渠道和产品方面向对方渗透。”佩蒂股份董秘办负责人向记者介绍称。

放眼全球,宠物食品的消费主要集中在美国、欧洲、日本等发达国家和地区,而这些地区的主粮市场又被玛氏、雀巢、品谱等知名宠物产品经营企业或品牌商所垄断。

回到国内市场,根据欧睿的统计,2018年,在国内终端市场份额前十的公司中,除了玛氏和雀巢以外,均为国内公司,但行业前十仅占到市场的37.8%,集中度较低。

但是,国内宠物食品企业登陆资本市场者寥寥无几。

2017年7月,被誉为“宠物食品第一股”的佩蒂股份于深交所创业板上市。一个月后,主营宠物零食和主粮的中宠股份,也紧随其后登陆深交所中小板。

目前,佩蒂股份、中宠股份、路斯股份等,作为行业内国内少有的上市公司,依然以外销作为主要收入来源。

其中,中宠股份和路斯股份分别在2019年半年报中表示,境外收入占到整个营收的80.64%、79.04%。

佩蒂股份虽自2018年开始发力国内市场,但其当年境外收入仍占到全年营收的92.17%。

同时,上述公司主要按照客户订单生产OEM/ODM产品,依靠代工模式成长,自主品牌销量较小。

路斯股份曾在财报中坦言:“一旦外销客户出现经营困难导致需求下降,或转向其他供应商采购相关产品,则可能对公司的产品销售产生较大的影响。”

“公司ODM业务比重较高,是国内宠物产业发展的特点和程度所致。”佩蒂股份相关负责人回复记者,公司目前正大力拓展国内市场,这也是规避ODM业务风险的重要手段。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com