无惧洗盘年 融创的底气在哪?

年报数据显示,公司全年实现营业收入为1693.2亿元,同比增长35.7%;毛利达414.1亿元,同比增长约33%;归母净利润创历史新高达260.3亿元,同比大增57.1%。

就在融创中国(01918.HK)向市场派发“红包”的当日,一份业绩上涨的高分答卷也呈现在市场面前。

3月27日,一位全程参与业绩发布会的投资者在股吧里表示,“听完心里超级踏实”,管理层思路和努力方向清晰,且今后更重视利润结算和降低负债水平。

疫情之下,龙头房企陆续发布的2019年业绩报告吸引了比以往更多的目光。从已发布年报的房企业绩可见,万科、碧桂园、恒大等龙头房企销售增速整体放缓。2019年500强房企总资产增速回落了8.33个百分点。在此背景下,近年来热衷“买买买”的融创的业绩成色究竟几何,备受市场关注。

令人欣慰的是,融创中国27日披露的2019年年报为市场吃下一颗“定心丸”。年报数据显示,公司全年实现营业收入为1693.2亿元,同比增长35.7%;毛利达414.1亿元,同比增长约33%;归母净利润创历史新高达260.3亿元,同比大增57.1%。

更令市场感到兴奋的指标之一来自于资金流动性。根据融创中国公布的年报,至2019年底,公司持有的账面现金为1257.3亿元。也正因为其充裕的流动性,融创中国再次向市场高额派息—拟派发末期股息1.232元/股,同比增加49%。

而与此同时,融创中国的资产负债结构在不断优化。在实现了规模增长的“撑杆跳”后,其资产负债率实现连续三年的稳步下降。

融创中国董事会主席孙宏斌在业绩发布会上称,“洗盘年”下,今年融创要做好三件事:调融资结构、降融资成本;进一步优化资产结构;拿地要选对地方、选对时间。

“销售规模的增长不是未来的重点,利润和品质才是第一位的,以稳健、以安全、以均衡为重点,不断提高综合竞争力,最终来实现利润的提高。”孙宏斌进一步剖析了融创未来的管理逻辑。

今年可售货值达8200亿元

在房地产黄金时代已经逝去之时,融创中国却正值豆蔻年华的成长期。2003年成立的融创在去年仍然显现出高速优质的增长模式。“从主要业绩数据看,融创的确是目前交卷的龙头房企中增速最快的一家。”一位地产行业资深人士表示。

年报显示,2019年,在充足高质量的可售资源及市场理念的高品质产品能力的支持下,融创中国销售实现稳步增长,全年合同销售金额约5562.1亿元,同比增长20.7%,位列行业第四名。这一数据已经超额完成此前定下的5500亿元的年度目标。

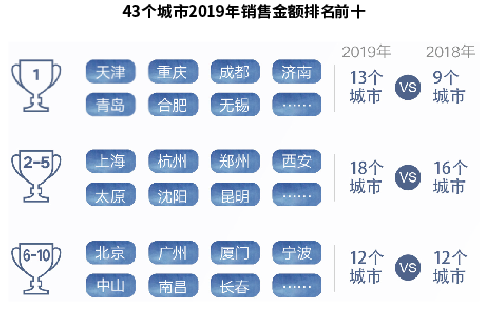

鱼塘扩大、用户潮涨的同时,融创中国深耕城市的核心战略持续开花结果。年报还显示,集团秉承一贯的城市深耕战略,在越来越多的核心城市拥有领先市场地位,2019年,集团有43个城市的销售金额排名进入当地市场前十,较2018年增加6个城市,有3个城市的销售金额超300亿元,17个城市销售金额超100亿元。

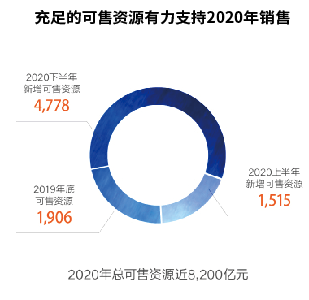

在2020年开年疫情的影响下,打乱了不少房企的下销售节奏,外界更加急于从销售目标上窥视房企这一年的走势。对于2020年的业绩预期,融创中国执行董事兼行政总裁汪孟德在业绩发布会上表示,今年融创的可售货值是8200亿元。

在地产圈中都是名列前茅的可售货值,那么已经位列“第一阵营”的融创是否将在规模上有着更高的要求?对此疑问,孙宏斌的最新说法是,销售排名已经不是最关注的,而更希望利润和市值上有好的排名。公司一直保持在房企Top5,保持这个位置就很舒服了。

不过,“销售排名靠后也不乐意。”孙宏斌补充道。

在孙宏斌的逻辑中,其更加看重的是规模背后融创所具备的三大优势:一是拿地和土地储备,二是产品优势,三是管理优势。

2019年以来,融创中国精准把握土地市场机会,获取了货值约1.34万亿元的高质量土储。截至目前,融创中国拥有确权土储货值高达3.07万亿元,其中货值超过82%的土储位于一二线城市。同时,平均土地成本仅4306元/平方米。高质量的土储将为2020年的销售以及长期稳定发展提供有力支撑。

华创证券在研报中指出,本次疫情对于一二线城市的影响预计相对较小,购房需求更多是延后,而非消失。考虑到公司布局聚焦于一二线城市及环一线热点城市,可售货值充裕,并且近期收购环球世纪及时代环球优质资产包,增加2020年可售货值弹性,预计2020年销售有望维持较高增速。

“洗盘年”的两手准备

2020年的房地产行业如同逆水行舟,逆流既来自于疫情的“黑天鹅”事件,也来自整个房地产行业逻辑的改变。

对于在并购领域长袖善舞的融创来说,2020年在并购方面它将会打出什么样的牌面,这对市场来说有着风向标的意义。但在3月27日的业绩发布会上,孙宏斌“踏实”“稳重”的策略,却让人开始重新审视这家高增长房企的新方向。

“融创内部把今年定义为洗盘年,”孙宏斌表示,并购的机会远远超过以往任何一年,但今年并购的关键词将体现在“优质”与“谨慎”上。。

经过近年来的跑马圈地之后,并购江湖遍地是黄金的机会已经过去了,就连融创也不得不承认市场的空间已经越来越窄。融创希望能够非常认真、非常谨慎地在这些并购机会中选出符合要求的好标的。

“该拿的要拿的坚决,不该拿的就坚决不拿,因为目前土地市场价格偏高,各个城市供地压力应该还是比较大的,之后会有机会。”孙宏斌指出。

实际上,从目前已公布的地产行业年报中,可以看出这样一个普遍事实,当前大环境下,强化主业成为很多房企的第一要义。孙宏斌也称,希望未来更聚焦主业的发展,“地产+”业务将协同支持主业。

面对2020年的宏观环境,融创中国今年将更加沉淀,实现三大要素的稳健发展—盈利能力、负债能力和现金流。

除了巩固主业之外,融创不断提升“地产+”业务的竞争力,则为其跨越式增长提供潜力。

报告称,2019年,融创文旅持续优化升级商业、酒店、乐园及秀场等业态的经营策略,全年收入增长约41%,达28.5亿元,同时实现了广州、无锡、昆明文旅城精彩开业。融创文化聚焦优质内容,在市场低点收购梦之城文化、Base等优质资产,初步完成了动画内容平台和IP运营能力的建设。

“在供给侧结构性改革中,文旅行业是典型的供给严重缺乏,这也正是融创未来的价值点。”上述地产行业资深人士称。

得益于多维度优异表现,市场对融创中国也表现出了极大认可。去年,融创在二级市场累计涨幅超过80%。穆迪、标普、惠誉三大国际评级机构持续上调公司评级,展望稳定。2019年,融创中国还被纳入恒生中国企业指数。

在外界看来,面对更加复杂的年份,融创找到了它最进退可守的位置。在市场波动难测之际,坚守优质资产才是王道。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com