时代热评 | 亚太药业折戟CRO业务,医药制造毛利率大幅下滑

时代商学院研究员 陈鑫鑫

【事件概述】

3月26日,亚太药业(002370.SZ)举行2019年度网上业绩说明会,其2019年业绩出现大幅下滑,营收7.09亿元,同比下滑45.84%;净利润-20.69亿元,同比下滑1095.57%。

亏损的主因是,亚太药业失去对上海新高峰生物医药有限公司(以下简称“上海新高峰”)及其子公司的控制,合计确认投资损失12.4亿元。同时,亚太药业对相关多个项目计提了累计5.37亿元减值准备,亚太药业宣布不再将上海新高峰及其子公司纳入合并报表范围。

此外,亚太药业另一主业——医药制造业务经营业绩也不尽如人意。2019年年报显示,亚太药业医药制造业务营收为6.14亿元,同比下降2.07%;毛利率为39.6%,相比2018年下降了12.4个百分点。

年报显示,亚太药业主要业务为医药生产制造业务(包括化学制剂、原料药、诊断试剂的研发、生产、销售)以及医药研发外包(CRO)服务。

【分析解读】

一、失控的子公司,巨额的投资损失

2015年12月亚太药业以现金9亿元并购上海新高峰,正式开展CRO(医药研发外包)业务。

在子公司上海新高峰失控之前,CRO业务已发展成亚太药业的第一大业务,并购后3年内该业务业绩保持稳定增长。2016—2018年,亚太药业CRO业务收入分别为4.61亿元、6.2亿元、6.81亿元,占比达53.51%、57.35%、52.06%。

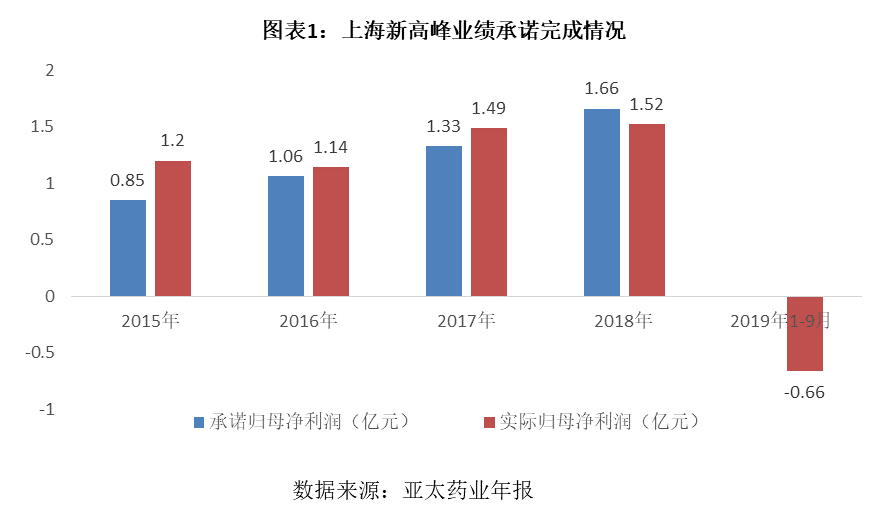

上海新高峰也基本完成业绩承诺,并购时上海新高峰承诺2015-2018年归母净利润不低于0.85亿元、1.06亿元、1.33亿元和1.66亿元,四年合计4.9亿元。实际完成1.2亿元、1.14、亿元、1.49亿元、1.52亿元,四年合计5.35亿元。

但一过业绩承诺期,上海新高峰便开始频出事故。先是上海新高峰全资子公司上海新生源医药集团有限公司未履行公司对外担保事项正常的决策程序,擅自为他人提供担保,而后,上海新高峰2019年经营业绩突然出现大幅下降。财报显示,2019年1-9月上海新高峰营业收入0.99亿元,净利润-0.66亿元(2018年全年营收6.93亿元,净利润1.52亿元)。

但一过业绩承诺期,上海新高峰便开始频出事故。先是上海新高峰全资子公司上海新生源医药集团有限公司未履行公司对外担保事项正常的决策程序,擅自为他人提供担保,而后,上海新高峰2019年经营业绩突然出现大幅下降。财报显示,2019年1-9月上海新高峰营业收入0.99亿元,净利润-0.66亿元(2018年全年营收6.93亿元,净利润1.52亿元)。

为全面核实相关情况,加强子公司管理,亚太药业于2019年11月25日派工作组进驻上海新高峰,但管控工作受阻,上海新高峰无法恢复正常运营,亚太药业无法对上海新高峰及其子公司的重大经营决策、人事、资产等实施控制,在事实上对上海新高峰及其子公司失去控制。

亚太药业公告称,鉴于上海新高峰及其子公司无法恢复正常经营,从事CRO业务的核心人员等相继离职,CRO业务停顿,财务状况持续恶化,预计未来无法产生维持正常经营所需的现金流入,该公司根据会计准则规定确认投资损失12.4亿元;同时,亚太药业终止由子公司武汉光谷亚太药业有限公司投资建设的“武汉光谷新药研发公共服务平台建设项目”,对相关在建工程和固定资产计提减值准备3.19亿元,并对原上海新高峰管理层引进的“生物制品1类新药重组人角质细胞生长因子-2(RHKGF-2)”及“重组人角质细胞生长因子-2滴眼液”等项目计提减值准备2.18亿元。巨额的投资损失和减值准备成为亚太药业2019年大幅亏损的主因。

为何会突然失去对子公司的控制?资料显示,并购上海新高峰后,亚太药业放任子公司自行管理经营,基本保持原核心管理层不变,上海新高峰原实控人任军仍担任上海新高峰董事长、总经理。

这也为后续的“爆雷”埋下了隐患,导致亚太药业在子公司经营发生重大变化时后知后觉,在打算接管子公司时遭遇极大阻力,由此也可看出亚太药业内部管控的薄弱。

二、医药制造业务毛利率下滑超10个百分点

祸不单行。亚太药业另一主业——医药制造业务经营业绩也不尽如人意。

2019年年报显示,亚太药业医药制造业务营收为6.14亿元,同比下降2.07%;毛利率为39.6%,相比2018年大幅下降了12.4个百分点。

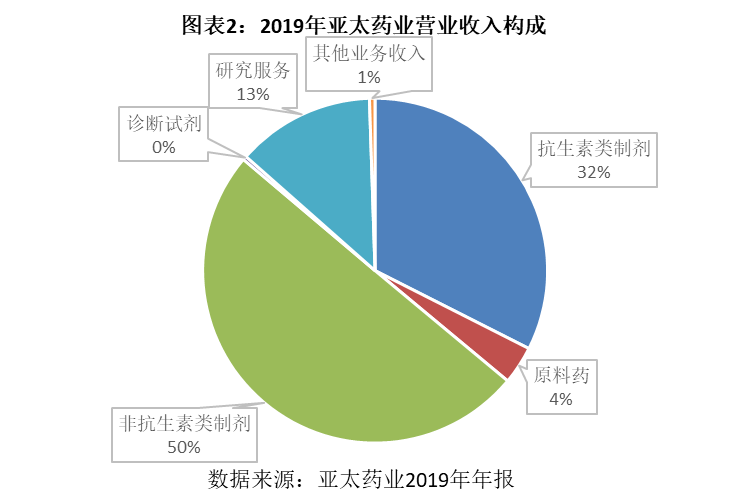

年报显示,亚太药业的医药制造业务相关产品包括非抗生素类制剂、抗生素类制剂、原料药、诊断试剂等。其中,非抗生素类制剂、抗生素类制剂为主要产品,营收占比超8成。

目前,亚太药业在产的抗生素类药品主要包括阿莫西林克拉维酸钾分散片、阿奇霉素分散片、注射用阿奇霉素、罗红霉素胶囊、注射用头孢唑肟钠等52个药品批准文号;非抗生素类药品主要包括消化系统药、抗病毒药、心血管药、解热镇痛药等49个药品批准文号。

目前,亚太药业在产的抗生素类药品主要包括阿莫西林克拉维酸钾分散片、阿奇霉素分散片、注射用阿奇霉素、罗红霉素胶囊、注射用头孢唑肟钠等52个药品批准文号;非抗生素类药品主要包括消化系统药、抗病毒药、心血管药、解热镇痛药等49个药品批准文号。

时代商学院分析发现,毛利率下降或与药品带量采购改革有关。

2019年1月,《国务院办公厅关于印发国家组织药品集中采购和使用试点方案的通知》发布,“4+7”带量采购改革启动。

2019年4月1日,国家组织药品集中采购和使用试点(“4+7”试点)在11个城市全部落地实施,中选药品在保障质量和供应的同时大幅降价。

随着试点的推进,中选药品价格的大幅下降,也同时带动了同品种药品整体价格的下调,亚太药业不少产品也因此出现价格下滑,导致医药制造业务毛利率下滑。

目前看来,启动集中带量采购改革的背景下,药品降价的趋势不可逆转,仿制药降价将成普遍现象,若未来亚太药业未能加大创新药开发、增加创新药营收比重,则其毛利率恐难避免进一步下滑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com