时代热评 | 宜华健康又一收购终止,短期偿债风险大

时代商学院研究员 陈鑫鑫

【事件概述】

3月21日,宜华健康(000150.SZ)发布公告称,因交易方未按照股权转让协议的约定完成过户,其子公司“达孜赛勒康”收购玉山县博爱医院有限公司70%股权的交易宣告终止,已支付的8512万元将退回。

资料显示,玉山县博爱医院有限公司控股股东为宜鸿投资,宜鸿投资为宜华健康的关联方,宜华健康控股股东宜华企业(集团)有限公司持有宜鸿投资60%股权。

此次交易标的“玉山县博爱医院有限公司70%股权”的约定价格为10430万元,早在2018年12月20日,宜鸿投资已收到达孜赛勒康支付的股权转让款共计8512万元,已达到股权转让协议约定的过户条件。然而过户手续迟迟未完成,宜鸿投资不仅需退还股权转让款,还需支付违约金1940.74万元。

此次交易终止也引起证监会的关注。3月23日,证监会对宜华健康下发关注函,要求其说明宜鸿投资未按照股权转让协议的约定完成过户的原因,是否构成关联方资金占用等问题。

【分析解读】

一、偿债风险较大

此次收购终止已是近4个月来的第3宗,公告显示,2019年11月-2020年3月宜华健康已连续宣布3笔收购终止。

2019年11月23日,一天内宜华健康便宣布两宗收购计划终止。收购标的包括义乌市三溪堂国药馆连锁有限公司65%股权、义乌三溪堂中医保健院有限公司65%股权、义乌市三溪中医药研究所65%股权,合计交易金额5.13亿元(考虑到三个标的的卖方相同,算作一宗交易)。另外还有新疆维吾尔自治区人民医院的特许经营权交易,交易金额为3.50亿元。

此三宗收购皆在2018年便开始进行,却迟迟未能落地,宣告终止或与宜华健康的资金紧缺有关。

公告显示,三宗交易且皆采用现金支付的方式,若成功交易,则宜华健康需支付现金合计9.67亿元。然而,财报显示,伴随着庞大的短期有息负债,宜华健康的资金较为紧缺。2019年三季度末,宜华健康的现金及现金等价物为1.26亿元,而短期借款却高达17.08亿元,一年内到期的非流动负债也有5.4亿元,若再考虑5.39亿元的应付票据及应付账款,那么在无法获取外部融资的情况下,宜华健康的现金几乎不可能覆盖如此巨额的短期负债,偿债风险较大。

显著的偿债风险也导致宜华健康的债券评级被调低至负面。2019年12月25日的公告显示,由于宜华健康业绩下滑明显,短期负债达23.43亿元,且考虑到宜华健康经营获现能力下滑等多重因素,该公司再融资难度增加,流动性压力加大。综合考虑,中诚信证券评估有限公司将宜华健康的评级展望调整为负面。

偿债压力下,宜华健康也开始想方设法寻找外部融资。2020年1月14日,宜华健康发公告称,拟向中国光大银行深圳分行申请不超过人民币3亿元的综合授信额度,授信有效期为1年,不过需抵押公司名下深圳办公楼不动产。

申请的贷款甚至包括疫情防控专项贷款。2020年2月26日,宜华健康发布公告称,因旗下医院和医疗后勤服务板块对医疗耗材、防护用品、药品的需求大增,导致流动资金较为紧张。公司计划向银行等金融机构申请疫情防控专项贷款不超过6亿元人民币。

除了债权融资,宜华健康还计划进行定向增发股权融资。3月18日,宜华健康发布《2020年度非公开发行A股股票预案》,拟募资10.53亿元,其中7.5亿元用于偿还银行贷款,其余资金用于补充流动资金,募资全部用于缓解资金压力。

近期密集的融资动作也表明宜华健康偿债风险的严重性,不过需注意的是,这些外部融资还仅处于计划阶段,若参考中诚信证券评估有限公司的观点,当前宜华健康的再融资难度增加,贷款最终能否落实尚待观察。

二、业绩滑坡

宜华健康原名宜华地产,2015年之前主要从事房地产开发业务,2015年1月成功收购广东众安康后勤集团有限公司100%股权及参股深圳友德医科技有限公司后,健康医疗服务成为宜华健康主要业务。

2015年11月,宜华健康将地产业务剥离,再加上收购达孜赛勒康、爱奥乐100%股权,彻底转型大健康企业。

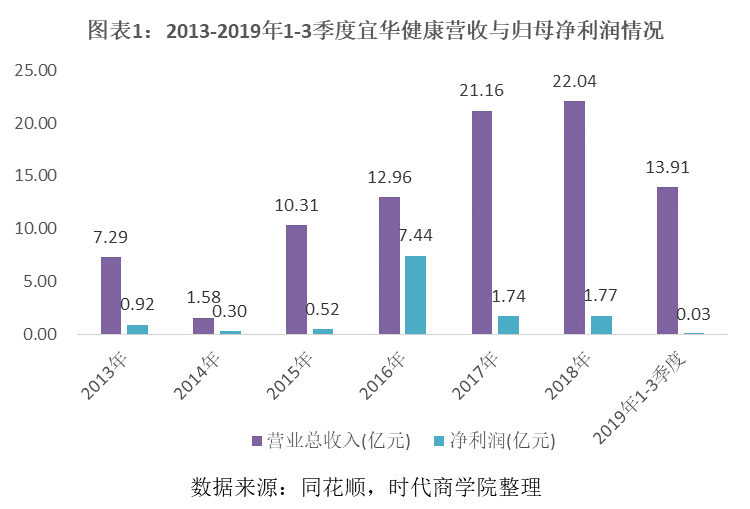

如图表1所示,在2015年完成转型之后,2016年宜华健康的业绩有所增长,营业收入达12.96亿元,同比增长25.7%;归母净利润达7.44亿元,同比增长1330.77%(存在10.45亿元的投资收益)。

2017-2018年业绩仍能保持增长,但到了2019年情况却急转向下。2019年前三季度,宜华健康营业收入13.91亿元,同比下降16.88%。而利润下滑程度更显著,1-3季度归母净利润仅为259.89万元,同比下滑-98.74%,其中第二、三季度连续出现单季度亏损。

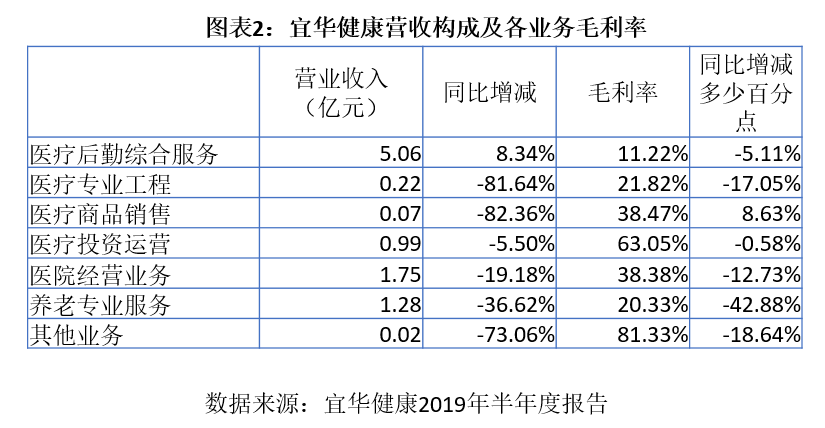

从宜华健康的2019年半年度报告中可以看到,除了医疗后勤综合服务业务外,其余业务的营收皆出现不同程度的下滑。另外,多数业务的毛利率也明显下滑,导致业绩下滑。

宜华健康在《2020年度非公开发行A股股票预案》中解释称,营收下滑主要系医疗专业工程板块收入下降和医院投资运营板块受医保政策调整,支付结算办法发生较大变化影响。而归母净利润下滑主要系营业收入有所下降,而受材料、人工价格上升以及养老社区开业后开始摊销各项费用影响,导致营业成本上涨所致。

时代商学院认为,宜华健康近年来转型速度过快,新增业务过多,导致业务偏多元化,叠加带来的管理难度增加,是其发展受阻的重要原因。而并购耗资过多,新业务现金造血能力弱,则导致其资金缺口越来越大。

公开信息显示,2015年,宜华健康即通过并购新增了医疗后勤综合服务、医疗专业工程、医疗商品销售多项业务;2016年新增养老专业服务业务;2017年新增医院经营业务。3年内新增多项此前未涉足的业务,管理难度可想而知。再加上转型后宜华健康的管理层基本沿用原有地产业务团队,管理层在医疗大健康领域的背景空白,更是增加了管理难度。

三、预计计提10亿-16亿商誉减值

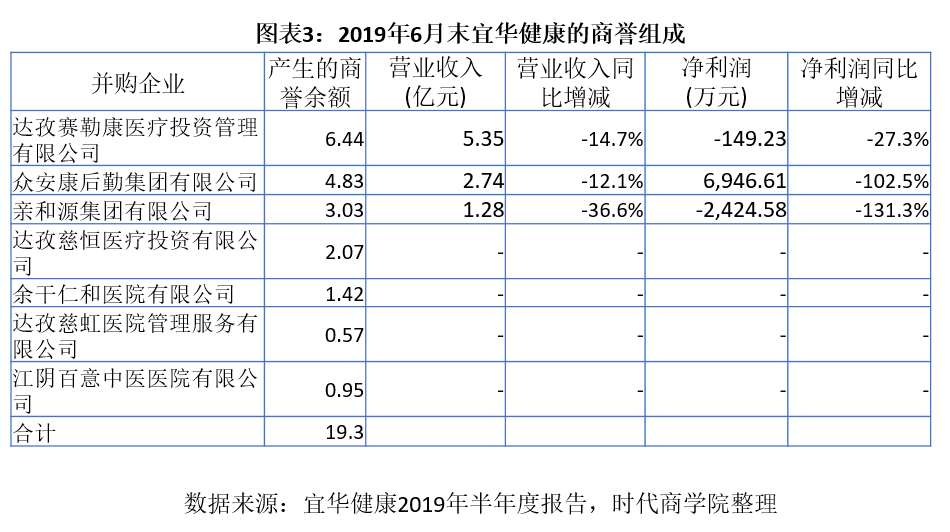

多起并购也导致宜华健康资产负债表中躺着巨额商誉。截至2019年三季度末,宜华健康拥有19.27亿元的商誉,占总资产比重达23.75%。

宜华健康的商誉组成如图3所示,由并购7家企业产生。其中多家并购企业2019年上半年的业绩出现明显下滑,达孜赛勒康医疗投资管理有限公司、亲和源集团有限公司的净利润由正转负,商誉减值风险显著。

宜华健康也在《2020年度非公开发行A股股票预案》披露了商誉减值风险及预计商誉减值金额。

公告称,2014-2016年,公司陆续收购了众安康100%股权、达孜赛勒康100%股权与亲和源100%股权等资产,使得公司在医疗服务和养老服务产业实现规模的快速扩张。截至2019年9月30日,公司商誉账面价值为192695.42万元。公司已与众安康、达孜赛勒康、亲和源在财务管理、经营管理、业务拓展等方面进行优化融合。截至2018年,上述公司亦完成过往年度相应期间的业绩承诺。

但受经营环境、政策影响公司客户扩展及摊销、人力成本控制方面不达预期,2019年业绩预告,预计计提商誉减值10亿-16亿元,预计对2019年度经营业绩产生大幅不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com