眼见他起高楼,眼见他楼塌了:十年轮回,华谊兄弟危机四伏

以并购方式成长的企业,其资产的增长必然远快于营收的增长。对于好的并购标的,多数情况下,收购方除了买下它的有形资产,还愿意支付高昂的溢价去买它的无形的商誉资产,从而伴随着收购方商誉大幅增加。在年报披露的最后一周,伴随着商誉减值带来的业绩亏损企业不在少数。

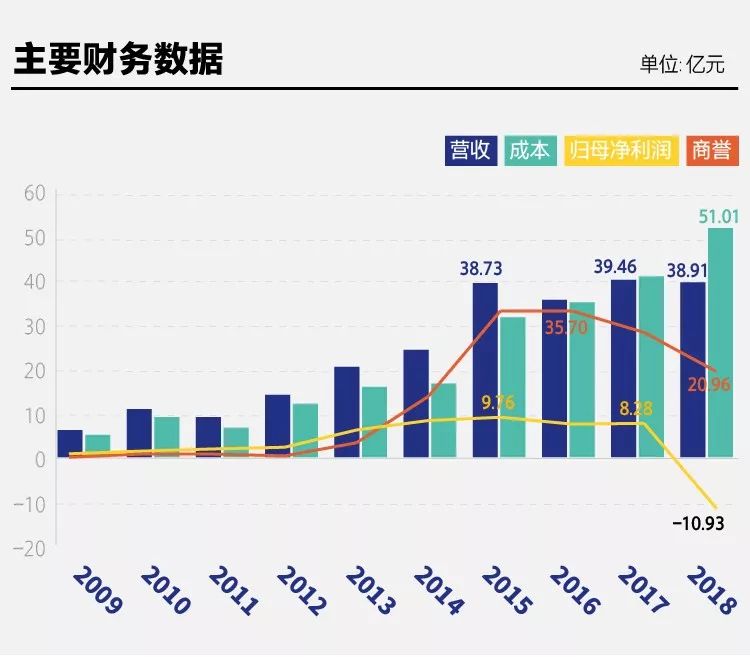

据A股上市公司华谊兄弟(300027)2018年年报显示,2018年计提资产减值准备13.82亿元,较2017年猛增了近3倍,是2018年度巨亏10.93亿元的主要原因。其中,商誉减值就达9.73亿元,冯小刚的东阳美拉和张国立的常升影视均榜上有名,还在对赌期的冯小刚因此赔了6821.15万元,明星郑凯也要缴纳1962.58万元的业绩补偿款。

艺人流失,溢价并购成为导火线

华谊兄弟于2009年10月30日登陆创业板,旗下当时最大的艺人经纪公司,拥有李冰冰、周迅、许晴、徐帆、徐若瑄、李小璐、林心如、黄晓明、张涵予、陆毅、邓超、任泉、王宝强、贾乃亮、廖凡等76位明星,占据了中国影视圈半壁江山。

然而上市后不久的华谊却拿着IPO融到的12亿开始了“去电影化”之路。2010年先是花6365.4万元买下了华谊音乐,后花7000万从史玉柱手中买下了华谊巨人,期间还1.49亿参投了掌趣科技、占股22%,跨界玩起了音乐和网游。当华谊将资源陆续投向副业的时候,影视主业不可避免地被弱化,随之失去影视老大地位,跌出行业前三。

2013年,华谊斥资2.52 亿和3.98亿元收购了常升影视70%股权和永乐影视51%股权,试图挽救渐渐失去的影视主业。但紧接着,华谊又通过增发 760.69 万股加上4.48亿现金的形式收购了银汉科技50.88%股权,继续加码网游。

与此同时,旗下明星艺人们在2010年11月1日原始股解禁后开始纷纷减持套现,相继离开华谊,成立个人工作室或公司。华谊瞬间深陷艺人流失危机,由鼎盛时期的100多人剧减至40多人。据2013年年报显示,华谊经纪业务因此大幅锐减30.12%。

2014年11月6日,华谊前经纪人郭红波在其博客上爆出华谊的最大问题就是:华谊一年出产的电影数量有限,不能满足旗下艺人对电影的需求。

对此,华谊破釜沉舟,于2015年的10 月 22 日和11 月 19 日以15倍的高溢价先后出资7.56亿、10.5亿收购了东阳浩瀚70%股权和东阳美拉70%股权,获得了冯绍峰、Angelababy、李晨、郑恺、杜淳、陈赫等一线明星,并进一步锁定了冯小刚导演的一系列电影。期间,华谊仍不忘花19亿买了英雄互娱20%股权。

根据天眼查数据显示,东阳浩瀚是在被收购的前一天的10月21日才在工商局注册成立的,东阳美拉则是由冯小刚在9月2日成立。两家公司都是刚成立没多久的空壳公司,还没正式开展业务,资产仍为负,就被华谊斥巨资收购,从而令华谊增加了近20亿的商誉,也为此埋下了一个雷。

江河日下,靠卖股权续命

自2015年起,华谊业绩就停止不前甚至开始走下坡路了。

2015年至2018年,华谊兄弟的营业收入分别为38.73亿元、35.03亿元、39.46亿元、38.91亿元,可以说几乎没涨过。但是营业成本却还延续快速增长势头,由2015年的31.12亿元增长至2018年的51.01亿元,平均年增长率达到18.09%。而相对的归母净利润则由2015年的9.76亿元直接降到了2018年的-10.93亿元。

另一方面,华谊2013年在“去电影化”道路上越走越偏,面对经纪业务的大幅锐减和并购增资的与日俱增,华谊于是开始卖股权以维持净利润的高速增长,趁着参投的掌趣科技股权一上市解禁就开始清仓式减持套现。2013年-2017年,先后减持22次分别套现3.78亿元、2.62亿元、2.14亿元、11.85亿元、2.57亿元,分别占当年净利润的56.84%、29.24%、21.93%、146.66%、31.04%。

与此同时,因控股的银汉科技2016年度未完成业绩承诺,华谊2017年转让了银汉科技25.88%股权,顺利套现6.47亿元,占2017年净利润的78.14%。由此看来,华谊比较像是一个投资公司,净利润基本靠卖股权输出,当初投资仅6亿的掌趣科技和银汉科技令华谊近几年获益颇丰,直接扭转即将面临亏损的净利润数据。

到了2018年度,华谊在电影市场上表现一般,也未公告发生任何股权减持或转让事宜,再加上商誉巨减9.73亿元,于是净利润彻底崩了。

行业监管趋严,现金流为负暗存风险

去年,从崔永元爆出影视圈惊天阴阳合同到袁立炮轰李冰冰等一系列操作,让大蹭其热点的华谊也凉冰冰。电影主业一蹶不振,首度全面缺席2019年春节档,再加上十年来下血本的“去电影化”,华谊兄弟的现金流也几度吃紧。

根据2019 年第一季度报告显示,公司一季度实现营收5.92亿元,同比下降58.21%;归母净利润大幅下滑136.33%,为-9392.8万元。此外,经营活动现金流为-1.45亿元,这也是近三年来一季度经营活动现金流第二次为负。华谊的经营现金收入已经不能抵补相关支出,轻则影响公司正常经营,重则造成各方面的质押或借款逾期。

华谊兄弟董事会秘书高辉在本周二的2018年度业绩网上说明会上表示,公司将回归主业,焦距“电影+实景”。但是随着行业监管趋严,明星限薪、查税、广电严整娱乐圈、剧集审批放缓等等,都令公司感受到了巨大的资金压力,影响公司项目回款。2019年一季度末公司应收账款高达10.81亿元。同时,一季度末存货高达12.41亿元,数额巨大,无法在短时间内变现,不能对经营现金流进行有效的补充,极易产生风险。

短期偿债压力巨大,速动比率首破1

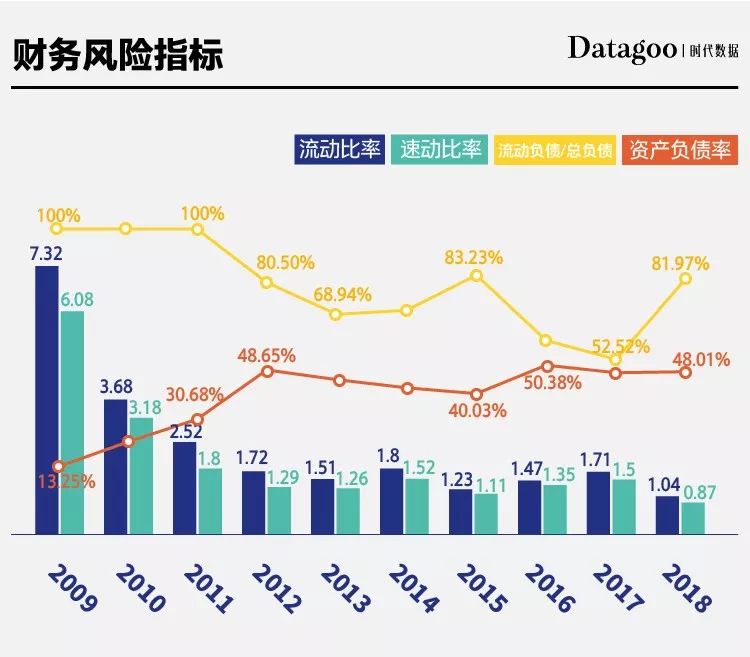

根据2018年年报数据,公司的短期借款、应付账款、其他应付款、一年内到期的非流动负责共计45.63亿元。而2018年期末的货币资金仅为26.41亿元,较期初减少37.57%,短期偿债压力巨大。同时,借款增加,对应的利息支出和融资费用也会增加,从而导致财务费用增加。2018年财务费用达到3.29亿元,同比增长13.37%。

对此,时代数据整理了华谊兄弟十年的财务风险指标,发现尽管资产负债率在近几年维持在50%左右,但是流动负债/总负债的比率确居高不下,2018年达到81.97%,进一步验证了华谊兄弟的流动负债占比大,短期偿债压力巨大。

以上数据显示,流动比率已经连续7年都低于2,速动比率也在2018年度跌破1。流动比率是流动资产对流动负债的比率,数值低于2说明流动负债跟常规相比低了点;速动比率是企业速动资产与流动负债的比率,速动资产是流动资产扣除存货后的资产额,速动比率一般等于1比较合适,因为流动负债往往是马上要到期的负债,如果没有马上可以变现的资产来支持的话,易因偿还不了债款而宣布破产。

股权高质押,华谊兄弟疯狂筹钱

根据Wind数据,截至目前,控股股东王忠军、王忠磊分别质押4.94亿股、1.68亿股,分别占其持有股份的80.24%和99.99%,合计占总股本的23.67%。根据已发布的公告,2017年至今,控股股东王忠军、王忠磊股权质押的次数高达202次,目前未解除质押的就有52笔,其中有32笔在质押还没有到期的情况下跌破平仓线。因此,公司控制权存在发生变更的风险。

除此以外,为了解决现金流问题,今年初以来,华谊兄弟还将娱乐投资100%股权、英雄互娱20.17%股份、东阳浩瀚65.8%股权、东阳美拉70%股权、华谊影城(苏州)14.29%股权、10家影院未来五年经营票房收入等资产先后进行质押,向中信银行、招商银行、浙商银行、华宝信托、民生银行、平安银行6家机构申请授信共计40.7亿元。同时,公司还向阿里影业、横店影视、王忠军个人借款共计9.96亿元。

4月,公司在美国的全资孙公司WR又向MountQinling发行3,000万美元的可转债票据。除了发债,公司连英雄互娱20.17%股份的股权收益权都转给了中泰信托,换了10亿。截至4月23日,公司2019年新增融资约合人民币62.7亿元。

截至4月23日最后一次担保后,公司及控股子公司的累计担保总额约为76.34亿元,占公司最近一期经审计净资产的72.35%;公司及控股子公司的累计实际担保余额约为41.43亿元,占公司最近一期经审计净资产的39.26%。

5月6日,华谊兄弟发布公告称,其全资子公司华谊国际与关联公司华谊腾讯娱乐签订合作协议。不过,在香港上市的华谊腾讯娱乐目前的财务状况也不算太好,经历了连亏三年后刚刚扭亏,2018年的归母净利润仅为7430.8万港元,但期内主营业务净亏6702.6万港元,期末的货币资金仅为3.62亿港元。如此看来,合作的背后还是缺钱。

数据来源:时代数据、Wind、天眼查、华谊兄弟2009-2018年年度报告、华谊腾讯娱乐2018年年度报告

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com