粤港澳大湾区金融竞争力报告(总):开放与融合是主基调,错位发展形成合力

撰文:陈佳鑫

编辑:孙华秋 郭吉桐

策划:李乾韬

面向中美欧竞争与合作新格局,面向中国经济结构转型新时期,作为中国乃至全球最具活力的金融与创新之都,粤港澳大湾区将迈向何方?其金融业发展能否再上新台阶?

2019年2月,中共中央、国务院印发《粤港澳大湾区发展规划纲要》,提出要将粤港澳大湾区建设成国际金融枢纽;2020年5月,人民银行、银保监会、证监会等机构发布《金融支持粤港澳大湾区建设意见》,对粤港澳大湾区的金融业建设提出具体措施;今年1月22日,经国务院同意,证监会正式批准设立广州期货交易所,宣告粤港澳大湾区金融业的建设进入加速发展期。

时代商学院在《粤港澳大湾区金融竞争力报告》(一)、(二)、(三)中,从多个维度对粤港澳大湾区的金融竞争力进行分析,并发现粤港澳大湾区在我国经济具有无可替代的作用。粤港澳大湾区可以广泛联通国际与国内市场,助推产业转移与结构升级,这是国内其他湾区不具备的特点。不过,我们也看到,粤港澳大湾区内部严重分化,金融资源集聚于头部城市,其它城市金融竞争力普遍较弱。

本篇报告将总结粤港澳大湾区各大城市的金融竞争力,并依此展望其未来发展。

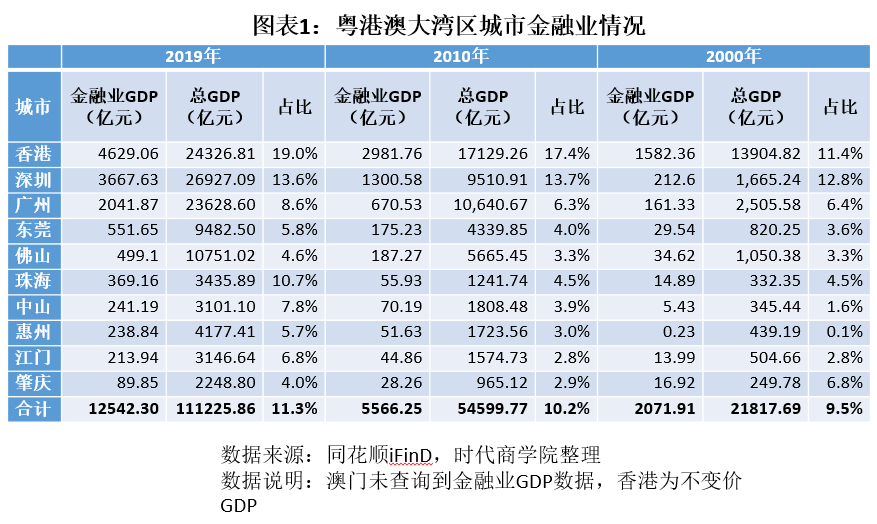

一、金融业规模20年增长52倍

金融业GDP能综合反映一个地区的金融业规模。据各个城市公开数据统计,2019年粤港澳大湾区金融业GDP(不含澳门,因澳门相关金融业公开数据缺乏)合计1.25万亿元,较2010年增长了125.3%,较2000年增长了5268.3%,增长迅猛。

值得一提的是,粤港澳大湾区金融业对经济的贡献度远高于全国水平。粤港澳大湾区金融业GDP占总GDP的比重从2000年的9.5%提升至2019年的11.3%,超过全国水平(2019年为7.73%)。

从格局来看,粤港澳大湾区金融业的空间分布由早期的“香港”的单中心向“港深穗”三极演化。2000年,香港在粤港澳大湾区金融业GDP占比超70%;2010年,香港仍占据粤港澳大湾区金融业GDP的半壁江山;但2019年其占比已降低至37%。深圳的金融业GDP从2000年的212.6亿元增长至2019年的3667.63亿元,占粤港澳大湾区金融业GDP的比例上升至29%;广州的金融业GDP从161.33亿元增长至2041.87亿元,占比也达到16%。

虽格局演化为三极,但内部差异巨大情况并未改变。其中,香港、深圳、广州三市2019年的金融业GDP皆超过2000亿元,为第一梯队,三市金融业GDP占粤港澳大湾区金融业GDP的比重达82.38%。而其它城市金融业GDP普遍较低,如肇庆市尚未突破百亿元。

从金融业对地方经济的贡献值(即金融业GDP占地方总GDP比重)看,在粤港澳大湾区诸城中,香港以19%的比重高居第一,金融业对其经济贡献巨大,第二名为深圳(13.6%),第三名为珠海(10.7%)。而广州金融业对经济的贡献较弱,占比仅8.6%,低于粤港澳大湾区金融业占GDP的平均值(11.3%)约3个百分点。

二、区域资本市场争奇斗艳

上市公司是资本市场的重要组成部分,既能反映地区的资本市场竞争力,亦能反映当地的经济高质量发展水平。

截至2020年12月31日,粤港澳大湾区共有2319家上市公司(包括A股、港股、美股,在多地同时上市的企业仅计为1家,计入优先级为A股—港股—美股,下同),其中A股企业608家,港股企业1649家,美股企业62家。

从市值看,截至2020年12月31日,粤港澳上市公司的总市值为35.19万亿元,其中,A股上市公司的总市值为15.66万亿元,港股上市公司的总市值为18.45万亿元,美股上市公司的总市值为1.07万亿元(港股与美股上市公司市值已换算为人民币)。

从上市数量看,粤港澳大湾区上市公司分布极不均匀,主要集中在香港、深圳、广州三个核心城市,三市的上市公司数量占比达90.56%,市值占比达87.95%。

香港上市公司数量(1492家)是深圳(423家)的3.5倍,而香港总市值却比深圳少4.53万亿元,主要在于大市值企业的差距。位于深圳的腾讯控股(0700.HK),其市值达4.55万亿元,接近香港上市公司总市值的4成。

大市值上市企业带来的差异同样体现在佛山、珠海与东莞三市上。东莞上市公司数量上与佛山接近,高于珠海,但其总市值却远低于佛山和珠海,这主要与东莞上市公司中缺少大市值企业有关。如佛山拥有美的集团(000333.SZ)、海天味业(603288.SH)两家市值超6000亿元的企业,珠海拥有格力电器(000651.SZ)一家市值超3000亿元的企业,而东莞上市企业市值最高仅645.09亿元。

可以看出,大市值上市公司已逐渐成为各城市资本市场竞争力的重要名片。

三、债券融资市场潜力巨大

发行债券是企业融资的主要手段,发债规模也是衡量一个地区金融竞争力的重要指标。

2020年,粤港澳大湾区内地9个城市发债金额合计4.76万亿元,而2019年香港发债金额是1.95万亿元(香港暂未有2020年数据,澳门则缺乏相关数据)。

具体来看,粤港澳大湾区债券融资的两极分化情况较上市公司领域更为显著。其中,债券融资排名垫底的肇庆仅2亿元,而第一名(深圳)的发债金额则高达2.6万亿元,两者差距达万倍以上。

此外,惠州、中山、江门等城市的发债规模也未突破百亿元,且这些城市的上市公司数量也较少,通过发债和股票融资的规模均较低,直接融资规模与当地经济明显不匹配。当地企业主要采用银行借款等间接融资获取资金,融资手段丰富度明显不足。

四、银行渗透率普遍较高,间接融资依然占主导

金融机构存贷款余额(主要为银行)一定程度上反映了一个地区的银行业发达程度。

截至2020年9月30日,粤港澳大湾区的金融机构存贷款余额为74.95万亿元,香港、深圳、澳门、广州位居前四。

香港银行存贷款余额突破22万亿元,领先第二名(深圳)近4万亿元,在粤港澳大湾区内优势十分显著。香港银行业发达源于其国际金融中心的地位,能够吸收国际资金,澳门的情况类同。

除港澳外,内地城市的金融机构存贷款余额与当地的经济规模呈正相关,金融机构存贷款余额排名基本与各市GDP排名一致,两极分化程度未有上市公司和债券领域显著。

可以看出,虽然金融大部分细分领域由于聚集效应容易造成两极分化,但银行业却是例外。粤港澳大湾区各市的银行渗透率较高,哪怕是经济落后的城市,也拥有与当地经济规模相匹配的银行资源配套。由于银行贷款是目前主要的间接融资手段,因此也侧面反映了间接融资仍为金融不发达城市的主要融资手段。

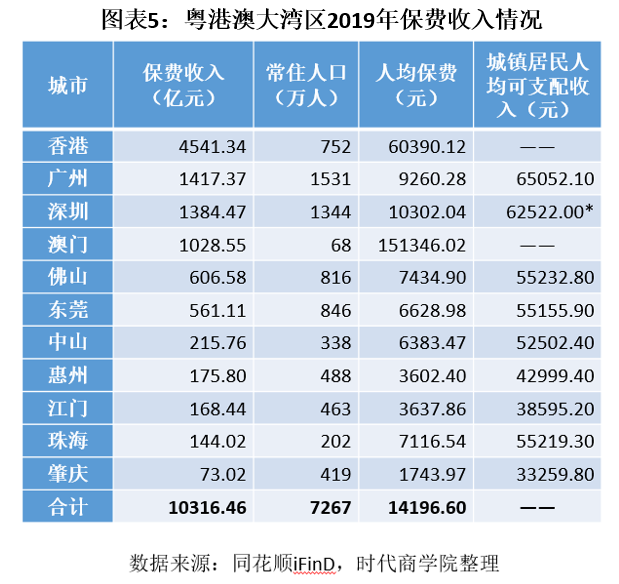

五、保费需求爆发,梯队层次分明

保险保费收入一定程度上反映一个地区的保险业规模。据银保监会广东监管局数据及中国保险业协会数据,2019年,粤港澳大湾区保费收入合计1.3万亿元。其中,香港、广州、深圳、澳门位列前四,香港以4641.34亿元保费的绝对优势领先大湾区其他城市。

时代商学院发现,除港澳外,粤港澳大湾区内地城市的保费收入与当地经济规模相关度不高,而与人口规模密切相关。如广州的GDP不及深圳,且多个金融指标皆落后于深圳,但由于常住人口略微领先深圳,因此其保费收入略为领先深圳。此外,珠海的GDP高于中山、江门,但由于常住人口较少,保费收入亦落后于中山、江门。

此外,时代商学院还注意到,粤港澳大湾区的人均保费差距大于人均收入差距。以广州、肇庆为例,广州2019年的城镇居民人均收入是肇庆的近2倍,而人均保费则是肇庆的5.3倍。珠海的人均收入比惠州高出28.4%,而人均保费则高出97.6%。

这说明保险的需求爆发,多发生在居民收入达到一定水平之后。

据时代商学院观察,粤港澳大湾区各城市中,当城镇居民人均收入突破5万元后,人均保费明显呈爆发式增长。

如惠州、江门的城镇居民人均收入在4万元左右,其人均保费在3600元左右;当城镇居民人均收入突破5万元后,如佛山、东莞、中山、珠海等市,其人均保费增长至7000元左右,较惠州和江门增长近一倍。因此,城镇居民人均收入5万元,可以视为保险需求的爆发线。

六、银证保总部持续发育,体量分化显著

在粤港澳大湾区内地城市中,深圳以9家银行总部数量居首(不包括村镇银行、农信社),江门、肇庆以6家并列第二,中山、东莞、广州、珠海的银行总部数量相对较少,分别为1家、2家、3家、3家。

具体来看,多家股份制银行总部均在深圳,如招商银行、平安银行、中信银行等知名银行。同时,微众银行等互联网银行总部也扎根深圳,这也是深圳银行总部数量领先其他城市的重要原因。

江门和肇庆的银行总部数量仅次于深圳,这与其农村商业银行(下称“农商行”)较多有关。

在证券公司总部数量方面,深圳在珠三角城市中的领先优势比银行领域更为显著。

据证券业协会数据,深圳拥有23家证券公司总部,远超第二名广州(4家)。

深圳证券公司数量众多,与深交所位于深圳密不可分。深圳的证券公司整体实力不仅在珠三角内领先,与全国头部城市相比也毫不逊色。

据深圳证券业协会数据,深圳证券公司多项指标位居全国前列,整体实力与京沪并列全国三甲(不含港澳台地区)。

保险公司总部(不包含保险经纪、代理公司)在珠三角的空间分布与证券公司总部类似,多集中在头部城市。

在珠三角9市中,仅深圳、广州、珠海三个城市拥有保险公司总部。

穗深两市头部保险公司的实力相差较大,深圳拥有中国平安、大家财险(原安邦财产保险)、前海人寿等规模较大的保险公司,其中中国平安已成为国内的头部保险公司。而广州注册资本最大的保险公司为珠江人寿(67亿元),尚低于深圳保险公司平均注册资本(83.53亿元),广州保险公司的整体实力远逊于深圳。

从保费收入看,2019年,广州的保费收入为1417.37亿元,略高于深圳(1384.47亿元),可看出,广州的保险市场规模并不逊于深圳。因此,广州在保险公司上与深圳的差距,或更多源于本土的保险公司竞争力不足。

七、展望:开放与融合是主基调

1.金融中心密集度全球罕见,改革开放再出发

全球金融中心指数(GCFI)显示,2020年全球金融中心城市前二十名中,中国有五个城市入榜,分别为上海、香港、北京、深圳、广州,其中粤港澳大湾区因三城入围而成为我国乃至全球罕见的金融中心城市密集度极高的地区。

粤港澳大湾区在我国经济具有无可替代的作用,因为港澳的历史发展原因,粤港澳大湾区可以广泛联通国际和中国内地市场,助推产业转移与结构升级,这是国内其他湾区不具备的特点。

金融离不开实体产业,粤港澳大湾区发达的传统制造、科技、贸易、服务业,是其金融业成长的沃土。分地区看,粤港澳大湾区内部产业体系极具特色,既有强大的制造业发展优势,也有以深圳为核心的高新技术产业集群中心,同时兼具香港、澳门两大先进服务业中心、以广州为中心的国际商贸中心。产业基础扎实、配套体系完善、竞争优势明显,金融业也由此在粤港澳大湾区蓬勃发展。

因此,粤港澳大湾区已成为我国金融业对外开放、进军海外市场、人民币国际化等的前沿阵地,担任着我国金融业改革发展探路者的角色。随着国内金融开放机制逐步建立,未来市场准入有望进一步放开,粤港澳大湾区在跨境贸易、跨境投融资、跨境监管、产品和服务创新等领域将不断纵深发展。

2.发挥联动优势,助推湾区全面发展

时代商学院在《粤港澳大湾区金融竞争力报告(一)、(二)、(三)》系列报告中,对大湾区金融业现状进行分析,发现内部最大的特点便是“分化”,城市间金融业的发展差距巨大。除港深穗澳四城外,其它城市的金融业在多方面普遍存在较大短板,与头部城市差距甚大。

城市间过度分化不利于发挥粤港澳大湾区的整体发展,难以发挥联合优势。因此,随着粤港澳大湾区一体化加速,在港澳穗深的带动下,东莞、佛山、中山、惠州等制造业为主的城市的金融竞争力有望提升,金融业将加速渗入制造业。对于肇庆、江门等较落后城市,金融业也有望带动当地特色产业(如农业等)的发展。

3.金融结构生态互补,错位发展形成合力

成功的湾区具有开放的经济结构、强大的产业集聚功能和发达的国内外际交流网络等特征。

不管是2019年初发布的《粤港澳大湾区发展规划纲要》,还是2020年中发布的《金融支持粤港澳大湾区建设意见》,都对大湾区的金融开放与融合做出要求。对外,希望将粤港澳大湾区建成新的国际金融枢纽;对内,希望大湾区金融市场能互联互通。

因此,开放与融合将作为粤港澳大湾区金融业未来发展的主基调。

当前粤港澳大湾区中,香港作为国际金融中心之一,金融开放程度较高;但其它城市(除澳门外)金融对外开放程度较低,在国际上的金融地位尚低。珠三角城市国际金融机构少,国际投融资占比低便是代表性现象。

从城市角度来看,为将粤港澳大湾区建设成国际金融枢纽,应继续发挥香港在金融领域的引领带动作用,打造成服务“一带一路”建设的投融资平台;广州将完善现代金融服务体系,建设成区域性私募股权交易市场和产权、大宗商品区域交易中心,提升其国际化水平;深圳将依规发展成以深圳证券交易所为核心的更强大的资本市场,加快推进金融开放创新;澳门将打造成中国——葡语国家金融服务平台,建立出口信用保险制度,建设成为葡语国家人民币清算中心。

从行业角度来看,对外开放的措施包括:扩大银行业开放,研究探索在广东自贸试验区内设立粤港澳大湾区国际商业银行等;扩大证券业开放,支持港澳私募基金参与粤港澳大湾区创新型企业融资,鼓励符合条件的创新型企业赴港澳融资、上市等;扩大保险业开放,支持在大湾区内地设立外资控股的人身险公司、外资保险集团、再保险机构、保险代理和保险公估公司等。

在互联互通方面,粤港澳大湾区是一个国家、两种制度、三个关税区的综合体,复杂性远超其它湾区,整合的难度也明显较大。当前粤港澳大湾区人流、物流便利度越来越高,但资金流便利性还不够,信息流最薄弱。因此,推进湾区内金融体系和金融机构协同、城市金融功能错位互补,是粤港澳大湾区下一步合作重点。

具体措施上,《金融支持粤港澳大湾区建设意见》提出,粤港澳大湾区计划允许港澳机构投资者通过合格境外有限合伙人(QFLP)参与投资粤港澳大湾区内地私募股权投资基金和创业投资企业(基金)。同时,支持内地私募股权投资基金跨境投资。此外,相关部门还将探索建立跨境理财通机制,支持大湾区内地居民通过港澳银行购买港澳银行销售的理财产品,以及港澳居民通过大湾区内地银行购买内地银行销售的理财产品。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com