家鸿口腔关联方贡献近3成境内收入,核心产品售价三年连降,市场拓展承压

时代商学院研究员 黄祐芊

近年,国内牙科医疗器械市场发展迅猛,但产品同质化严重,准入门槛较低,竞争日趋激烈。

1月7日,深圳市家鸿口腔医疗股份有限公司(以下简称“家鸿口腔”)IPO进入问询阶段,拟在创业板上市。该公司本次拟募资2.98亿元,用于智能口腔产业园项目、研发中心建设项目、营销服务中心网络项目、信息化建设项目。

时代商学院研究发现,家鸿口腔境内销售收入占比较低,且三成收入依赖关联方。此外,该公司核心产品毛利率逐年下滑,销售费用率远超同行,市场拓展或遇瓶颈。

一、 关联方贡献近3成境内收入

近年来,随着居民对口腔健康和美感的重视程度不断提升,口腔行业市场规模稳步上涨。据前瞻产业研究院数据,2019年,中国义齿及各类材料的市场规模为84.3亿元,同比增长12.25%。对比2014年的50.6亿元,5年间该市场规模的年复合增长率为10.75%。

家鸿口腔成立于2001年12月27日,主要从事固定义齿、活动义齿、正畸产品的研发、生产及销售,产品主要为定制类产品,用于牙体缺失、缺损的修复以及牙列不齐时的矫正等用途。

2017—2020年上半年,家鸿口腔营业收入分别为2.29亿元、2.5亿元、3.1亿元、1.19亿元。其中,境外销售收入占各期营业收入的比重分别为72.52%、38.15%、61.08%、59.91%,占比较大。

境外发达国家和地区的口腔市场属于刚性消费行业,再加上个性化定制和手工制造需求量大的特点,长期属于高稳定行业。近年,中国作为全球义齿生产大国,产品出口数量以及金额占比较大。随着国内市场需求快速发展,庞大的人口基数为口腔医疗行业带来较大发展机遇,这使得义齿出口厂商逐渐将发展重心向国内市场转移。

时代商学院查阅招股书后发现,家鸿口腔境内销售收入占比虽有上涨,但在市场拓展方面恐遇难题。

招股书披露,2017—2019年,该公司境外客户应收账款账面余额占各期外销收入的比重分别为16.23%、17.75%、19.72%;同期,境内客户应收账款账面余额占各期内销收入的比重分别为36.38%、29.9%、37.07%。在外销收入占比较大的前提下,家鸿口腔境内客户的应收账款账面余额却远超境外客户。可见,该公司对境内客户的信用账期更为宽松。

值得一提的是,家鸿口腔前五大客户以外企为主,仅泰康拜博医疗集团有限公司(以下简称“泰康拜博”)一家为中国企业。报告期内,泰康拜博一直为家鸿口腔第三大客户,不过该客户却是家鸿口腔的关联方。若不考虑来自泰康拜博的销售收入,家鸿口腔境内营业收入将减少15%—27%。

二、 售价持续下跌,市场拓展承压

从产品构成看,家鸿口腔超6成主营业务收入来源于固定义齿。其中,固定义齿分为全瓷类、金属类。2017—2020年上半年,全瓷类固定义齿销售收入占比分别为44.86%、45.43%、40.2%、39.75%,金属类固定义齿销售收入占比分别为29.06%、26.57%、23.15%、23.53%。

据招股书,固定义齿产品对家鸿口腔的毛利贡献度较高。因此,从该类产品的毛利率以及销售情况中,更能窥探该公司目前经营状况。

报告期内,家鸿口腔固定义齿的毛利率从2017年的51.16%下滑至2020年上半年的45.53%,跌幅较大。其中,全瓷类固定义齿毛利率从2017年的63.47%跌至2020年上半年的56.29%,金属类固定义齿从2017年的32.16%跌至2020年上半年的27.36%。可见,家鸿口腔固定义齿主要产品毛利率在近年均出现下滑。

对此,家鸿口腔称,固定义齿毛利率下滑,主要原因是公司执行新收入准则,将产品销售的运输费等作为合同履约成本,从销售费用科目调整至营业成本科目核算。

不过,时代商学院研读招股书后发现,报告期内,家鸿口腔固定义齿平均销售成本整体上涨,但平均销售价格涨幅却远不及成本涨幅,甚至还出现负增长情况。以全瓷类义齿为例,2017—2020上半年,该产品平均销售成本的变动幅度分别为-2.22%、2.84%、12.89%,但平均销售价格的变动幅度分别为-0.64%、-0.59%、-3.98%。可见,家鸿口腔将上升的成本转移至下游客户的能力较弱。

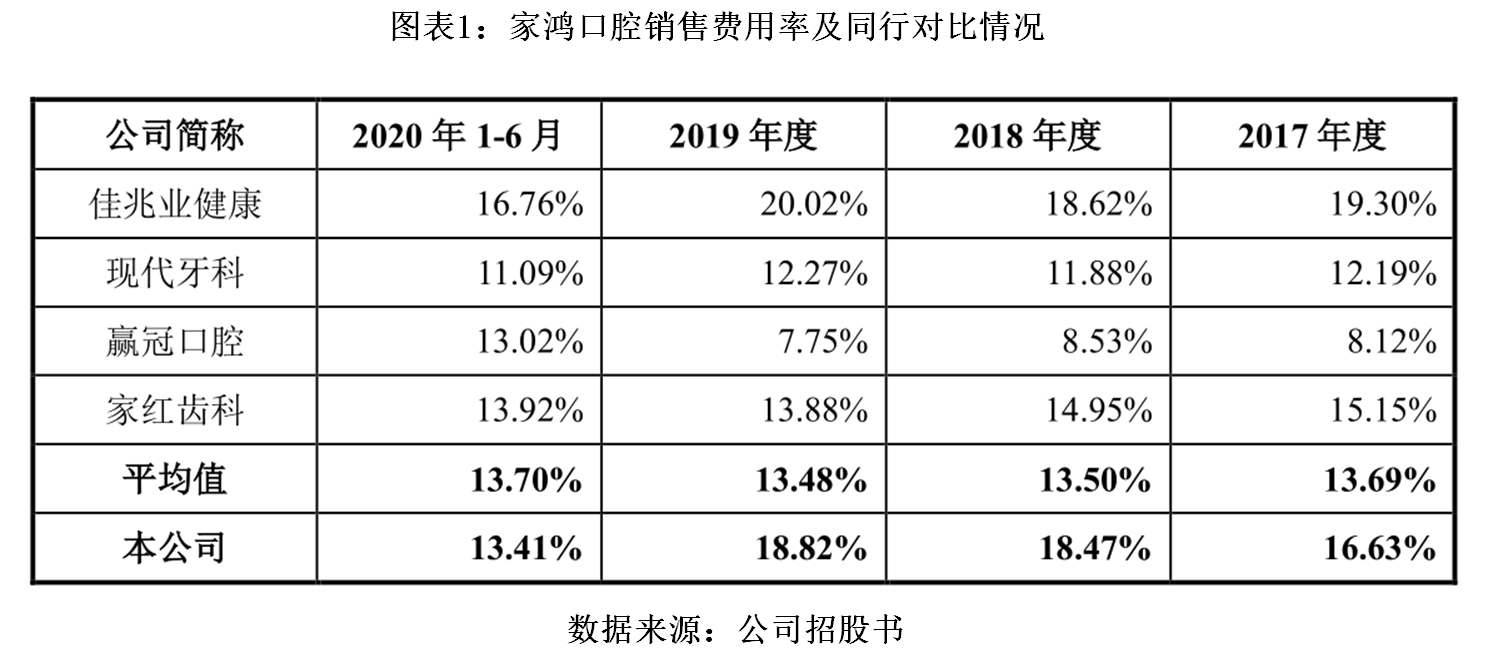

需要指出的是,报告期内,家鸿口腔销售费用率超出行业可比公司均值约5个百分点,甚至为赢冠口腔(838197.OC)的两倍左右,可见该公司在市场拓展方面所面临的压力较大。此外,上述企业的销售费用皆包括运输费,家鸿口腔将运输费列入营业成本的做法与同行存在差异。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com