汇隆新材高毛利率直销业务萎缩,销售费用率却远超同行,收入季节性波动异常

时代商学院研究员 郑少娜

主动放弃高毛利率的直销业务,转而去维护低毛利率的经销业务,浙江汇隆新材料股份有限公司(以下简称“汇隆新材”)的商业行为令人不解。

深交所官网显示,汇隆新材将于1月26日首发上会,拟于创业板上市。该公司主要产品为差别化有色涤纶长丝DTY(拉伸变形丝)、FDY(全拉伸丝)和POY(预取向丝)等,属于纺织业的上游原材料之一。

时代商学院查阅相关资料得知,近年来,汇隆新材的销售费用率一直高于同行可比公司【苏州龙杰(603332.SH)、桐昆股份(601233.SH)、新凤鸣(603225.SH)、恒力石化(600346.SH)和海利得(002206.SZ)】均值。特别是2020年上半年,该公司的销售费用率将近同行均值的4倍。尽管承担着较高的销售费用,2019年汇隆新材的直销收入较2018年仍存在下滑。同时,该公司收入季节性波动背离行业特点,应收账款周转率呈下降趋势且低于同行平均水平,其财务数据的真实性值得警惕。

针对上述相关情况,1月15日,时代商学院向汇隆新材发函询问,但截至发稿该公司仍未回复。

一、销售费用率远超同行,直销客户却维护不力

汇隆新材成立于2004年6月,沈顺华、朱国英夫妇共同为该公司控股股东、实际控制人,合计控制汇隆新材79.22%的股权。报告期内,汇隆新材的主要生产基地位于浙江省湖州市,客户以境内为主,集中在长三角地区。

招股书中,汇隆新材将苏州龙杰、桐昆股份、新凤鸣、恒力石化、海利得这5家上市公司列为同行可比公司。近年来,汇隆新材的销售费用率一直高于同行可比公司均值。

2017—2020年上半年,汇隆新材的销售费用率分别为1.93%、1.93%、2.48%和2.89%,呈上升趋势;而同期可比公司均值分别为1.14%、1.05%、1.09%和0.73%,变化波动较小。特别是2020年上半年,汇隆新材的销售费用率将近同行均值的4倍。

针对销售费用率较高的情况,汇隆新材表示,公司业务规模相对较小,内销业务以送货上门与客户自提相结合,外销出口承担相应出口费用、运杂费,因此导致销售费用较高。令人不解的是,汇隆新材一直承担着较高的销售费用,但却与该公司的客户拓展情况不相匹配。

从销售模式看,同行可比公司多未采用经销的业务模式,而自2017年开始,汇隆新材推动与经销商合作,并在2018年积极发展经销模式,经销商数量从2家增加至10家。

报告期内,汇隆新材的经销收入金额及占比增长较快,显著高于同期直销收入增速,并且2019年汇隆新材直销收入较2018年甚至存在下滑。

招股书显示,2017—2019年,汇隆新材直销业务的销售收入分别为4.52亿元、5.35亿元和5.13亿元,可见,2019年该公司直销收入较2018年下降了4.1%。

对此,汇隆新材解释称,一方面,由于公司集中精力维护优质的直销客户,积极拓展经销业务,针对小型的直销客户,公司并未主动进行发展;另一方面,因受到公司的产能产量限制,在总体产能产量较为确定的情况下,经销业务收入增长也影响了直销收入规模的扩大和增速。

也就是说,汇隆新材对小型的直销客户并不待见,放任其流失;另外,在产能有限的情况下,该公司以经销客户优先。

时代商学院认为,汇隆新材有两点问题解释不清。第一,从产能利用情况看,2018年汇隆新材的主要产品FDY、DTY和POY的产能利用率分别为81.61%、99.32%和82.41%,2019年上述产品的产能利用率分别为92.11%、93.67%和81.69%,尽管该公司产能利用率相对较高,但2019年远没有达到满负荷生产的情况,因此该公司受产能产量限制的说法无法令人信服。

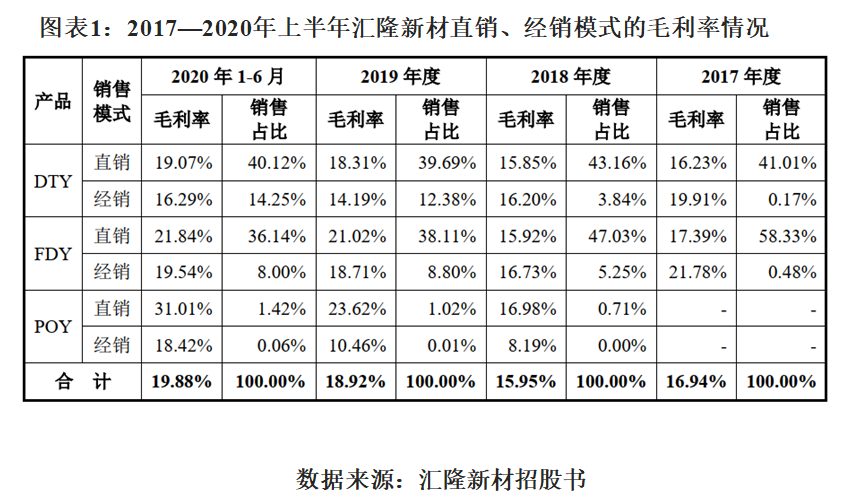

第二,汇隆新材的直销毛利率远高于经销毛利率,该公司主动放弃能贡献高毛利率的直销客户转而去维护经销客户,其商业行为令人难以理解。如图表1所示,以2019年为例,其主要产品DTY、FDY和POY的直销毛利率分别为18.31%、38.11%和23.62%,分别高于同期经销毛利率4.12、2.31和13.16个百分点。

2019年以来,汇隆新材给予经销商相应的销售折扣,进行价格让利来提高经销商销售的积极性,对毛利率较高的直销客户却维护不力,造成客户流失,其较高的销售费用率以及商业行为令人难以理解。

二、销售收入季节性波动异常,应收账款周转能力弱于同行

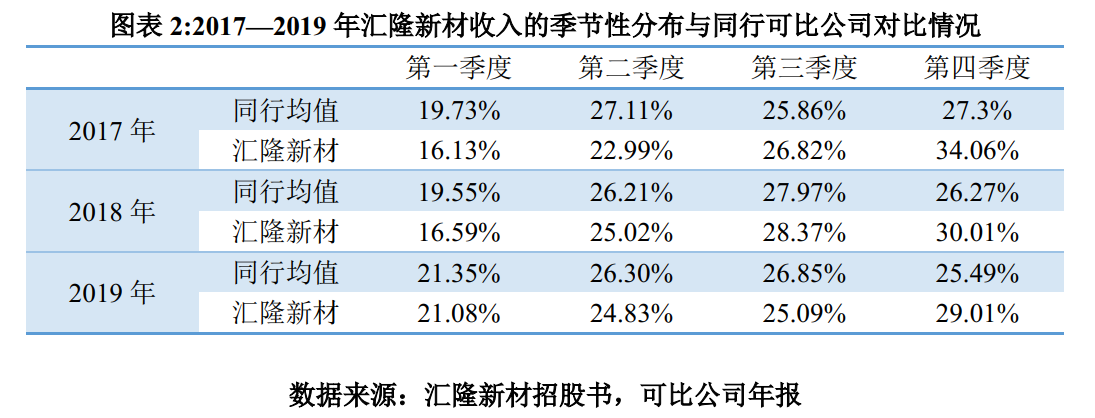

汇隆新材的产品下游应用领域广泛,主要包括墙布、窗帘窗纱、沙发布等家纺面料、阻燃遮光面料、汽车高铁内饰、装饰材料及户外用品等多个领域。报告期内,汇隆新材第四季度主营业务收入占全年的比重较高,收入季节性波动背离行业特点。

如图表2所示,2017—2019年,汇隆新材第四季度销售收入占比分别为34.06%、30.01%和29.01%,尽管近年来有下滑趋势,但仍显著高于其他季度的收入占比。

对此,汇隆新材解释称,由于受我国传统春节休假影响,一季度客户生产需求和采购量相对较小,从第二季度开始,下游需求逐步增加,通常情况下公司下半年的销售情况会优于上半年。公司第四季度主营业务收入占比略高,主要是下游客户考虑下一年度春节假期影响而提前进行适量采购备货生产所致。

时代商学院查阅前述5家可比公司的年报得出,同行可比公司的销售收入主要集中在第二和第三季度。与此同时,2017—2019年,可比公司第四季度主营业务收入占比的均值分别为27.3%、26.27%和25.49%,分别低于同期汇隆新材6.76、3.74和3.52个百分点。

以2019年为例,汇隆新材第四季度收入占比达29.01%,均高于可比公司苏州龙杰(23.32%)、桐昆股份(26.38%)、恒力石化(24.26%)、新凤鸣(28.05%)、海利得(25.46%),且高出同行均值3.52个百分点。可见,汇隆新材第四季度的主营业务收入占比较高,且与同行存在一定的差异。

除此之外,报告期内,汇隆新材的应收账款周转能力逐年降低,且应收账款周转率远低于同行均值。招股书显示,2017—2020年上半年,汇隆新材应收账款周转率分别为28.72次/年、22.92次/年、20.37次/年和7.82次/年,逐年下降;同期可比公司均值分别为157.24次/年、166.25次/年、211.92次/年和58.78次/年。

对此,汇隆新材表示,公司的收款政策和业务规模等与同行可比上市公司存在差异,同行可比上市公司业务规模较大,市场占有率高,市场排名居于前列,且收款政策主要以款到发货为主,因此应收账款周转率较快,公司业务规模相对较小,货款结算主要采用月结与款到发货相结合的模式。

众所周知,应收账款是企业财务数据造假的“重灾区”,由于伪造现金流的难度较大,部分企业通常会为了虚增财务报表上的收入而同步调增应收账款。报告期内,汇隆新材的销售收入季节性波动异于同行,应收账款周转率呈下降趋势且低于同行平均水平,其财务数据的真实性值得警惕。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com